全世界的人們共同體驗什麼是「風險」

這突如其來的衝擊,讓全世界的人們體驗什麼是「風險」。所謂風險,簡單講就是在一段時間內,因為某一事件所出現的『實際結果』與『預期目標』間出現無預期差異,可能會出現財務或其他損失。不禁讓人回想起投資大師約翰.坦伯頓(John Templeton)的名言:「行情總在絕望中誕生,在半信半疑中成長,在憧憬中成熟,卻會在希望中毀滅。」

全球各國防疫措施讓經濟活動「急凍」

受到新型冠狀病毒侵襲最嚴重的中國,截至1月底已經有14個省市宣布延長春節假期至少2週,根據彭博社估算延後開工的14個省市在2019年貢獻中國國內生產毛額(GDP)將近69%,加上十數個中國城市為防疫而封城,嚴重衝擊中國境內物流,以及全球供應鏈。

世界衛生組織(WTO)承認誤判情勢後,於1月30日宣布2019新型冠狀病毒(2019-nCoV)構成國際公共衛生緊急事件,雖然還是呼籲各國不需對中國發出旅遊或貿易禁令,然美國國務院隨即將中國的全球旅遊安全警示提升到最嚴重的第4級,也就是要求美國公民請勿前往。1月31日美國也將新型冠狀病毒列為美國公共衛生緊急事件,川普簽署行政命令,自2月2日起拒絕過去2週(14天)到中國的外國人入境美國。

日本預計在2020年7月24日舉行東京奧運,防疫措施也相當積極,也將新型冠狀病毒列為史上第5次指定傳染病,提前自2月1日起實施,可以拒絕罹患該傳染病的旅客入境日本。其他國家也陸續宣布禁止或限制中國人入境,中斷或縮減和中國的航班,全球經濟活動就如台灣春節的氣溫一樣急凍。

國際金融市場忠實反映悲觀氣氛

經濟活動減緩,產出勢必下滑,澳洲國立大學經濟學教授估算這次新型冠狀病毒對全球造成的經濟損失,可能會比2003年SARS疫情多出3~4倍,SARS當時造成全球經濟損失大約400億美元,推估此次經損規模將高達1,200~1,600億美元。

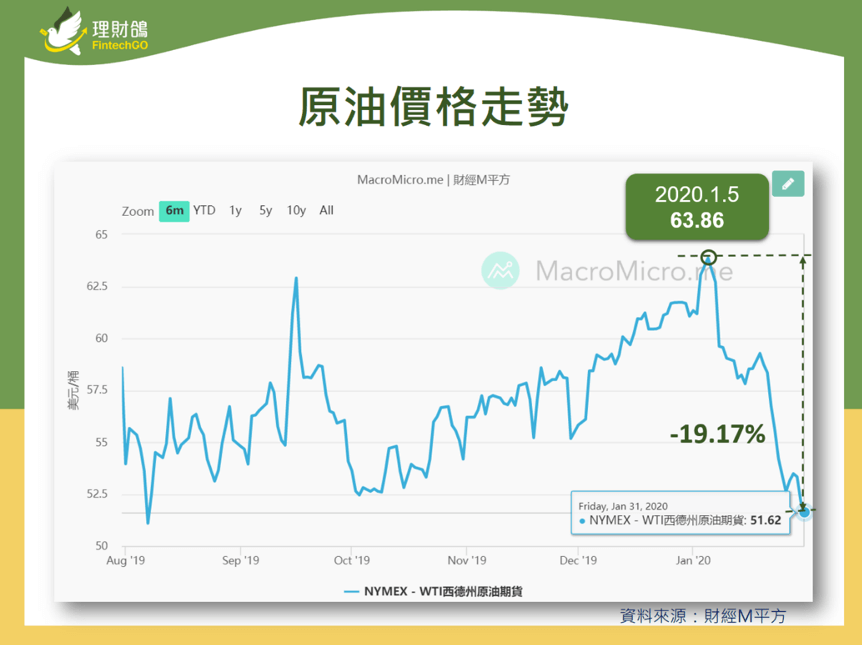

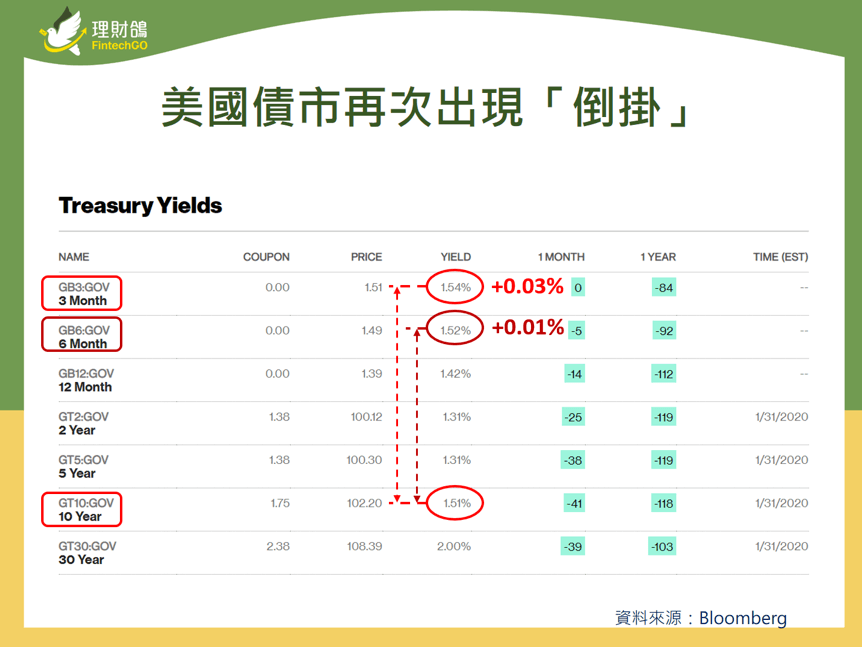

國際油價自1月初高點到月底大跌將近2成,銅與黃豆價格也呈現明顯跌幅,道瓊指數在美國宣布將新型冠狀病毒列為公共衛生緊急事件後也以重挫回應。相對的避險資產黃金價格翻揚,美國10年期公債殖利率1月底再度下探1.5%,甚至再度出現3個月期殖利率高於10年期殖利率的「倒掛」局面,金融市場的行情忠實反映現階段全球悲觀氛圍。

疫情對於全球經濟影響初步評估

中國官方採取的防疫措施,如省市境移動管控,造成物流中斷與春節消費旺季落空;年假延長使產出下降,不僅讓全球供應鏈出現斷鏈危機,廠商營運前景與員工所得也面臨無法估計的損傷,中國至少在2020年第一季內需與出口都將呈現衰退。全球官方也同步採取暫停航班、拒絕中國訪客入境,直接衝擊觀光與商務收入,整體經濟活動減緩,各主要經濟體第一季經濟表現也沒有樂觀的條件。

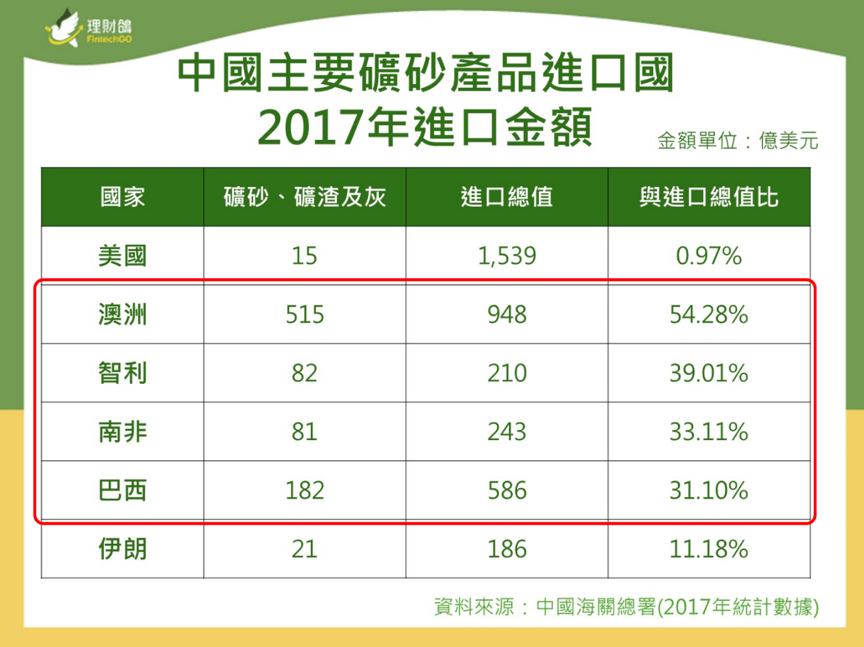

中國產出下降,對其他原物料國家需求也將同步下降。根據中國海關總署2017年統計數據,中國向澳洲進口礦砂等相關產品總額為515億美元,占整體澳洲進口總額54.28%,可能受到較為明顯的影響,其他如巴西、智利、南非等也需特別留意。

適合當下的配置方式

理財是規劃與實現美好人生的「策略」,投資則是達成個別財務目標的「執行」方式。時間是最珍貴的資源,無論我們身處順境或逆境還是要持續向前。

2020年上半年適合的配置方式,穩定部位的選擇無非還是美元資產(保單),主要理由如下:

- 美國經濟現況相對其他國家穩定;

- 2020年11月3日美國將要進行總統大選,川普勢必盡全力維持連任氣勢;

- 2020年7月1日壽險死亡給付與宣告利率新制上路,在此之前美元保單仍具穩定的增值功能。

積極部位的選擇或許可以採取危機入市的逆向思維,過去SARS疫情於2002年11月16日出現第一例病例,到2003年9月2日完全終止,前後不到1年的時間。這回新型冠狀病毒或許無法以SRAS經驗比擬,但以現今國際醫學與科技實力,相信疫情影響終究會回歸平靜。若評估自己具有風險承受能力,可以選擇投資型商品,定期定額投入基金,投資連結標的可參考歐洲或已開發經濟體,更積極者還可以考慮新興市場,以中長期布局思維進場,整體投資組合在承擔較高的風險下,理應有機會獲得相對較高的預期報酬。