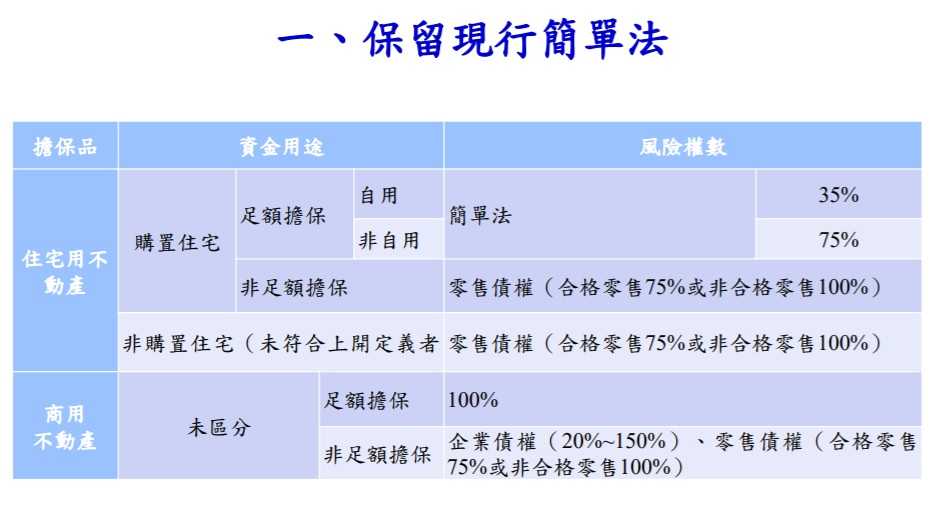

- 現行自用住宅不動產資本計提的風險權數為35%,新版貸放比率法(LTV)實施後貸款成數低於80%者風險權數都較現有規定低

- 新規定中新增「土地收購、開發及建築(ADC)」暴險類別,原則適用150%的風險權數,較現行屬於企業債權且無外部信評者適用的100%更高

- 銀行承做建商相關貸款,在新規定下資本成本將會提高,符合政府目前打炒房政策,原則上2021年之後建商推案成本將會因此提升

金管會12月29日公布不動產授信(暴險)的計提資本新規定,現行自用住宅不動產資本計提的風險權數為35%,新版貸放比率法(LTV)實施後貸款成數低於80%(8成)者風險權數都較現有規定低,貸款成數超過80%者風險權數都較現有規定高。對銀行而言,新規定對貸款成數在8成以下的房貸較有利,目前已有10家銀行決定在2020年12月底之前採用新規定。

根據金管會公布的資訊,決定先行採用的銀行分別為合庫、台北富邦、國泰世華、新光、元大、永豐、玉山、台新、日盛、中信,另外21家銀行則決定在2021年6月底採用新制。有4家銀行決定採用現行的簡單法,有1家銀行選擇新增的不動產授信案採用新規定,舊有的不動產授信案維持現行的簡單法。

金管會公布的新規定中,新增「土地收購、開發及建築(ADC)」暴險類別,這部分原則適用150%的風險權數,符合巴塞爾資本協定三(BaselⅢ)的要求者,可以適用100%的風險權數。土建融(ADC)原則上適用150%的風險權數,較現行屬於企業債權且無外部信評者適用的100%更高,因此銀行承做建商相關貸款,如餘屋貸款、土地、建築融資貸款,在新規定下資本成本將會提高,符合政府目前打炒房政策,也有助於控管銀行授信風險,原則上2021年之後建商推案成本將會因此提升。

圖資來源:金管會

不動產授信將採貸放比率法(LTV),未來銀行承做高額房貸增資壓力上升 (2020/11/04)

金管會將修正銀行對不動產暴險之資本計提規範 (2020/12/29)

巴塞爾銀行監理委員會(BCBS)於106年12月底發布「巴塞爾資本協定三:危機後最終改革」文件(BaselⅢ:Finalising post-crisis reforms),原定自111年起實施,因受新冠肺炎疫情蔓延影響而延後1年至112年起實施。其中對於「不動產暴險」之資本計提將改按「貸放比率」(Loan-to-Value,LTV)為基礎(下稱新版LTV法)決定所適用風險權數,並新增「土地收購、開發及建築(下稱ADC)之暴險類別。 金融監督管理委員會(下稱金管會)鑒於新版LTV法係依住宅及商用不動產暴險之還款來源是否為該不動產所產生之現金流,區分為收益型及一般型,再依LTV高低適用相對應之風險權數,較現行適用固定風險權數之資本計提方法更具風險敏感性,爰規劃提前自110年6月起與國際接軌,並允許銀行已準備完妥者提前自109年底採用。

修正草案已請銀行完成試算評估工作並提供相關建議,將於近期修正發布「銀行自有資本與風險性資產之計算方法說明及表格」。

(修正重點詳附件)新版LTV法實施後,對於LTV在80%以下之暴險所適用之風險權數將較現行方法為低,LTV在80%以上者則將適用更高之風險權數。另ADC暴險多將適用150%之風險權數,亦較現行屬企業債權且無外部信評者適用100%之風險權數更高。

由於本國銀行歷年辦理之不動產暴險在多年還本付息之後,現行LTV多在80%以下,因此新版LTV法之試算結果對於銀行之資本適足比率呈現正面之影響(規劃採用新版LTV法之銀行經以109年6月底之資本適足比率為基礎辦理試算,其普通股權益比率、第一類資本比率及資本適足率將分別提高0.88、0.94及1.07個百分點),修正後規定對於未來銀行承作新的不動產授信案件之風險管理將更精確,LTV超過80%以上之授信案件將加重銀行之資本計提及經營成本,可促使銀行更審慎控管不動產授信之風險管理。

金管會表示,鑒於銀行對不動產之鑑估價將影響資本計提之結果,為強化銀行鑑價方法之可信度和完整性,以及LTV法計算之一致性,針對銀行採用新版LTV法,已要求銀行應訂定鑑價、檢視、查核之內部控制之自律規範,並留存完整鑑價相關資料以供查核。金融檢查如有發現銀行未符合LTV法相關要求時,金管會將要求其回復至依現行之簡單法計提資本,並限期改善,或採行額外提列資本等措施。

鑒於資本適足率係外界衡量銀行風險承受能力之重要指標,金管會將持續參考BCBS所發布之各項國際規範及主要國家之作法,在兼顧與國際接軌及穩健可行的原則下,適時研議修正我國資本適足性相關規範。附件:「銀行自有資本與風險性資產之計算方法說明及表格」修正重點。

聯絡單位:銀行局法規制度組 聯絡電話:02-89689650、89689653

資料來源: 經濟日報