- 金管會公布「健全保險商品結構相關規範」,最主要的改變就是規定人壽保險死亡給付的最低比率

- 簡言之就是現行國人喜好的儲蓄險儲蓄的比率將會下降,同時要提高壽險保障成分,自2020年7月1日起生效實施

- 金管會主要考量是現行全球低利率趨勢,不僅造成壽險業者營運風險提升,也因大量資金外流無法對國內經濟產生實質貢獻

金管會12月24日公布「健全保險商品結構相關規範」,最主要的改變就是規定人壽保險死亡給付的最低比率,簡言之就是現行國人喜好的儲蓄險儲蓄的比率將會下降,同時要提高壽險保障成分,未來儲蓄險的儲蓄功能勢必明顯下降,自2020年7月1日起生效實施。

金管會主要考量是現行全球低利率趨勢,人壽保險商品保證利率高於投資報酬率,高儲蓄性質的保險商品使壽險業者新契約保費快速累積,存在資金去化壓力,國外投資比重偏高。不僅造成壽險業者營運風險提升,也因大量資金外流無法對國內經濟產生實質貢獻。

且未來國內保險業者要接軌國際財務報導準則第17號(IFRS 17),若出現保險商品無利潤的情形不力與國際接軌,因此金管會發布規範,訂定「人壽保險商品死亡給付對保單價值準備金(保單帳戶價值)之最低比率規範」,引導保險商品回歸保險保障本質。

彙整金管會3大重點:1.壽險必須要符合最低死亡給付門檻,提升保障成分、降低儲蓄比重;2.保險商品定價時要揭露各通路與異業合作的費用結構,各銷售通路不可以用高佣金的方式來行銷保險商品;3.合約服務邊際(CSM)不可以為負數,如果為負數各公司就必須要提出因應措施,也可能會停售。

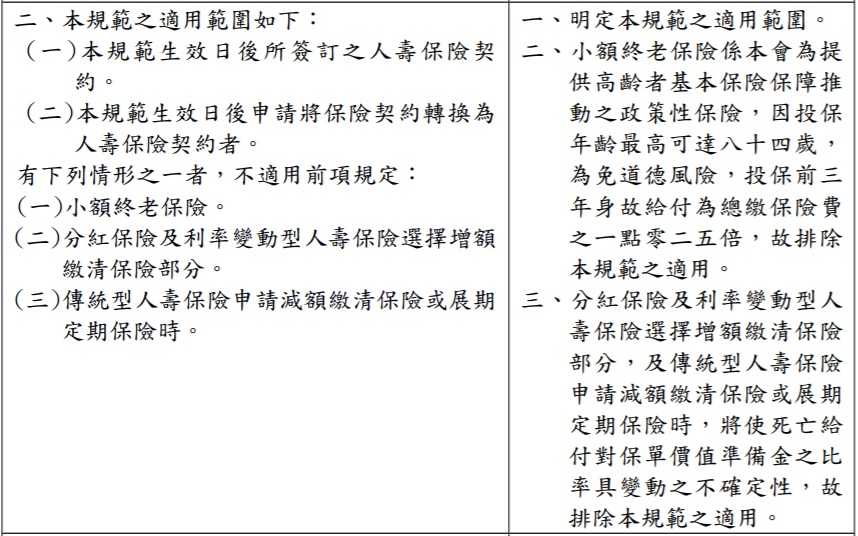

金管會公告原文如下:

金管會發布健全保險商品結構相關規範

2019-12-24

金融監督管理委員會(下稱金管會)為健全保險業之發展,配合行政院「金融發展行動方案」促進多元保險保障,發揮保險安定社會人心功能政策之推動,暨為利保險業接軌國際財務報導準則第17號(下稱IFRS 17),於今(24)日發布訂定「人壽保險商品死亡給付對保單價值準備金(保單帳戶價值)之最低比率規範」,並修正「人身保險商品審查應注意事項」部分規定,上開規定皆自109年7月1日生效。金管會表示,現行低利率環境下,高儲蓄性質保險商品使壽險業新契約保費快速累積,從而產生資產負債無法配合、保證利率高於投資報酬率、資金去化壓力、國外投資比重偏高與匯率風險等問題,且保險公司承擔之淨危險保額偏低,除偏離保險保障本質外,在IFRS 17下可能產生商品無利潤之情形,不利未來國際接軌,爰檢討上開規定,本次規範重點如下:ㄧ、訂定「人壽保險商品死亡給付對保單價值準備金(保單帳戶價值)之最低比率規範」:人壽保險商品之死亡給付與保單價值準備金(保單帳戶價值)之比率應符合一定數值以上,以確保保險業承擔一定之死亡風險,降低人壽保險商品儲蓄成分並提升死亡給付比重,回歸保險保障本質。

二、修正「人身保險商品審查應注意事項」部分規定:(ㄧ)明定人壽保險商品於送審時應符合「人壽保險商品死亡給付對保單價值準備金(保單帳戶價值)之最低比率規範」規定。(第15點之3)(二)增訂保險公司引用國內外資料訂定預定危險發生率時,應確實瞭解並取得原始資料(含再保公司提供)且不得逕為引用之規範。(第184點)(三)增訂房貸保險商品預定附加費用率上限及佣金費用支給方式之規範。(第213點之1)(四)為確保保險商品定價時已合理考量各種通路別之費用,增訂應揭露保險商品各種通路及合作異業之費用結構。(附件二)(五)將保險商品送審利潤測試指標(合約服務邊際不得為負值)納入商品送審規範中,另商品送審時公司應審慎評估保險商品集中度風險並將宣告利率策略納入敏感度測試中,以確保保險商品利潤之合理性並落實執行風控管理機制。(附件二、附表五、附表六)金管會呼籲,保險業者應多銷售保障型及高齡化等利率敏感度低之保險商品,調整商品結構朝向提高保障及降低儲蓄比重方向發展,以提昇國人保險保障、穩健財務結構、償付能力及永續經營;另提醒保險業109年7月1日起執行人壽保險商品死亡給付對保單價值準備金(保單帳戶價值)之最低比率規範時,應注意行銷通路於招攬過程須對保戶詳為說明以避免爭議,同時應強化公司之內部控制制度及加強內部稽核。檢附「人壽保險商品死亡給付對保單價值準備金(保單帳戶價值)之最低比率」逐點說明及「人身保險商品審查應注意事項」部分規定修正對照表各一份。

資料來源: 自由電子報