- 經濟合作暨發展組織(OECD)公布「2024年全球債務報告」,指出2023年底全球包含主權債與公司債總額約100兆美元,與全球GDP規模相當

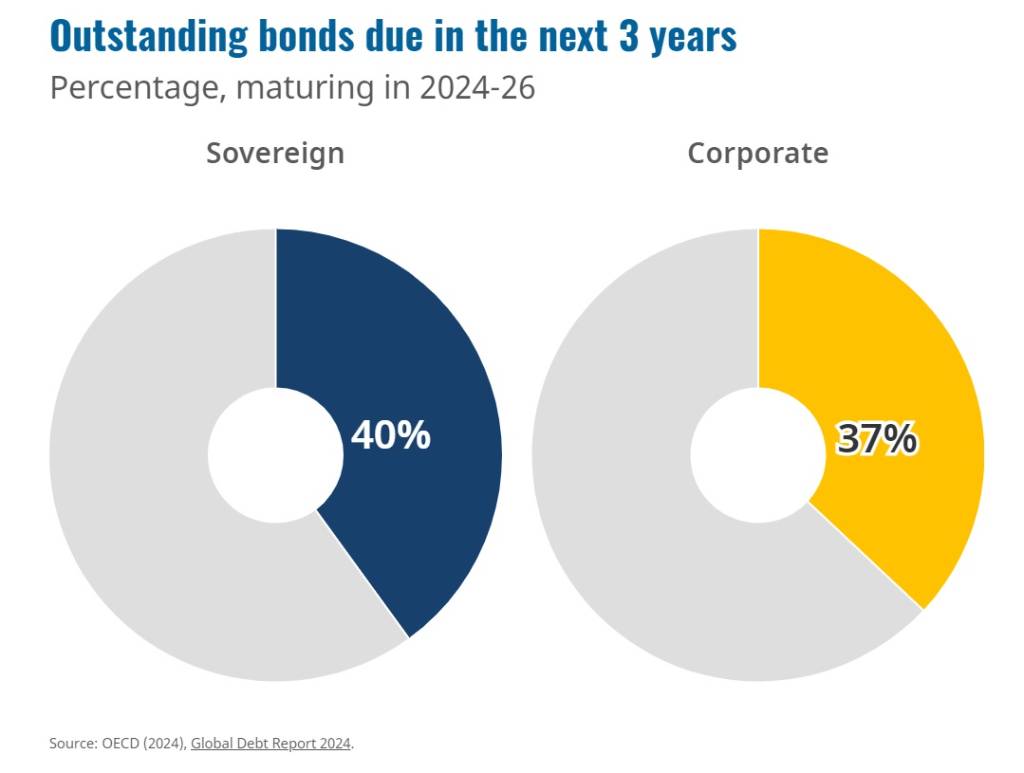

- 未來3年(2026年之前)估計主權債將會有約40%到期,公司債將會有約37%到期,屆時都需要以更高利率籌措新的債務,後續利息負擔預期將持續加大

- 估計OECD的38個成員國2024年發債額度將會增加12%,來到15.8兆美元,超過2020年各國擴張財政刺激經濟15.4兆美元的紀錄

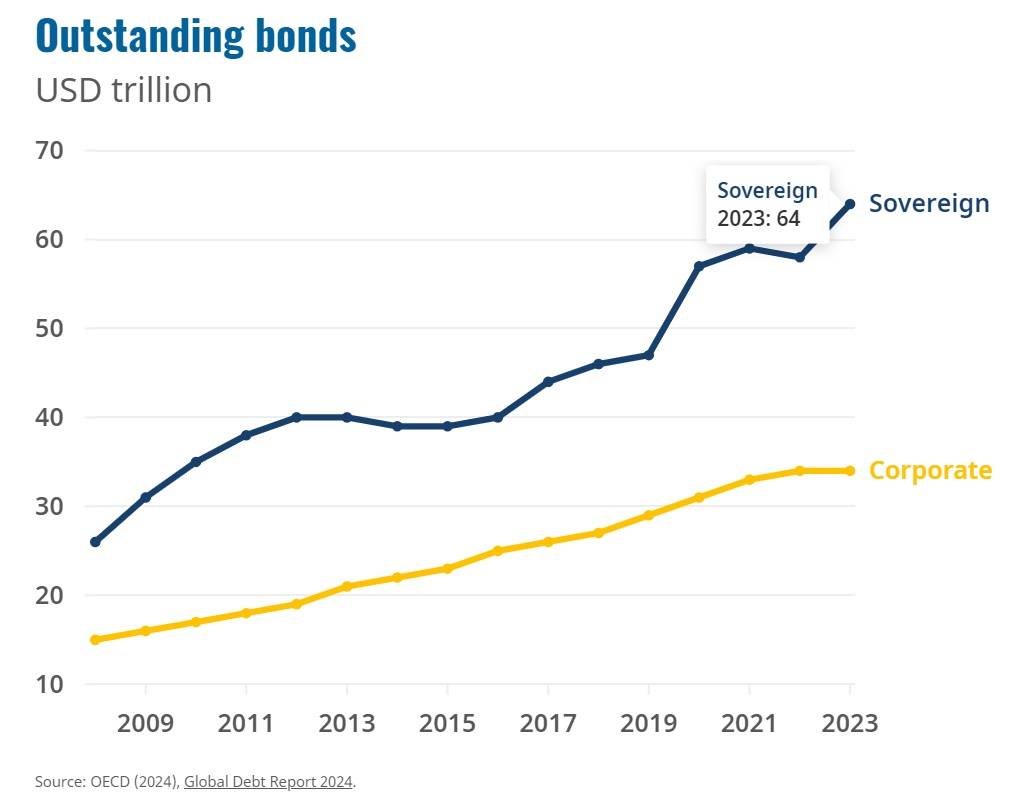

經濟合作暨發展組織(OECD)於3月7日公布「2024年全球債務報告/Global Debt Report 2024」,指出2023年底全球包含主權債與公司債總額約100兆美元(主權債約64兆美元、公司債約34兆美元),與全球國內生產毛額(GDP)規模相當(根據IMF資料,2023年全年GDP規模約為104.5兆美元)。

OECD成員國的中央政府債務占GDP比率到2023年底時已上升到83%,相較2008年金融海嘯期間增加30%。預期2024年OECD成員國政府債務總額會進一步上升到56兆美元,相較2023年增加2兆美元,相較2008年增加30兆美元。

2024年估計全球未償還的企業債務總額將會上升到34兆美元,當中超過60%的成長來自於非金融企業。估計OECD的38個成員國2024年發債額度(包含再融資到期債券與新發行的債券)將會增加12%,來到15.8兆美元,超過2020年(新冠肺炎COIVD-19期間)各國擴張財政刺激經濟15.4兆美元的紀錄。

多數政府與企業在長期低利率期間設法取得低成本資金(借款),延長債務期限並且增加固定利率的發行比率。OECD地區主權債平均借貸成本從2021年的1%,上升到2023年的4%,中央政府利息支出占GDP比率從2021年的2.3%,上升到2023年的2.9%。

未來3年(2026年之前)到期債務比率相當高,將會增加未來融資壓力,特別是在新興經濟體。估計主權債將會有約40%到期,公司債將會有約37%到期,屆時都需要以更高利率籌措新的債務(資金),後續利息負擔預期將持續加大。

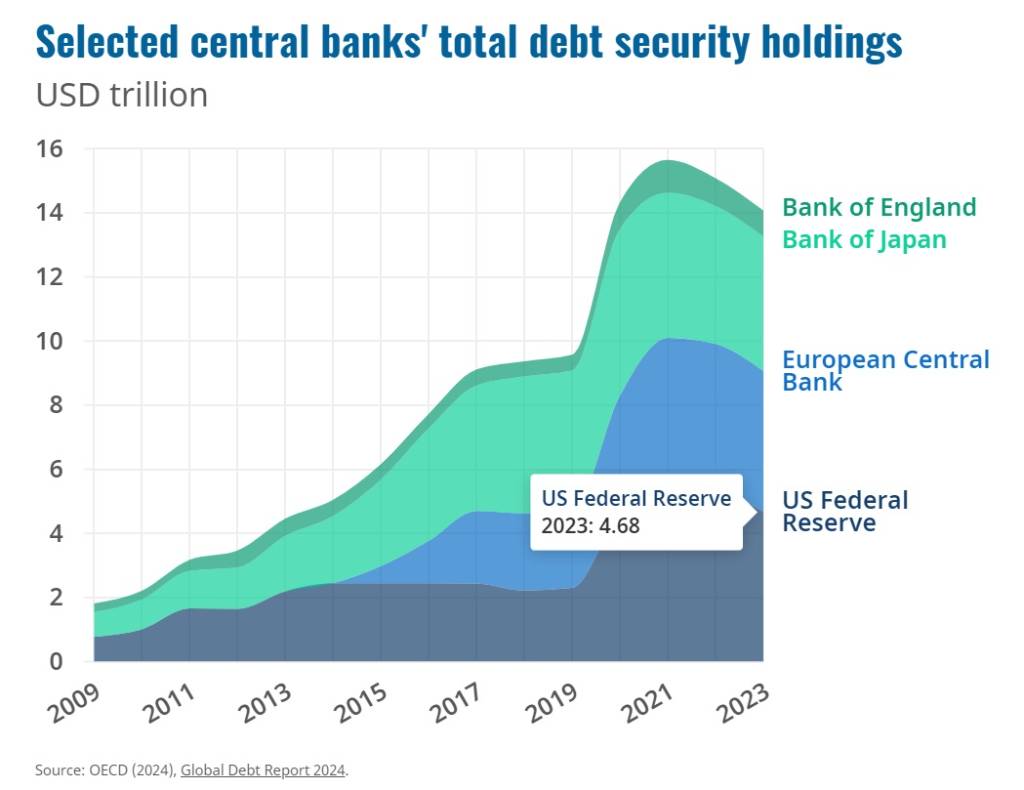

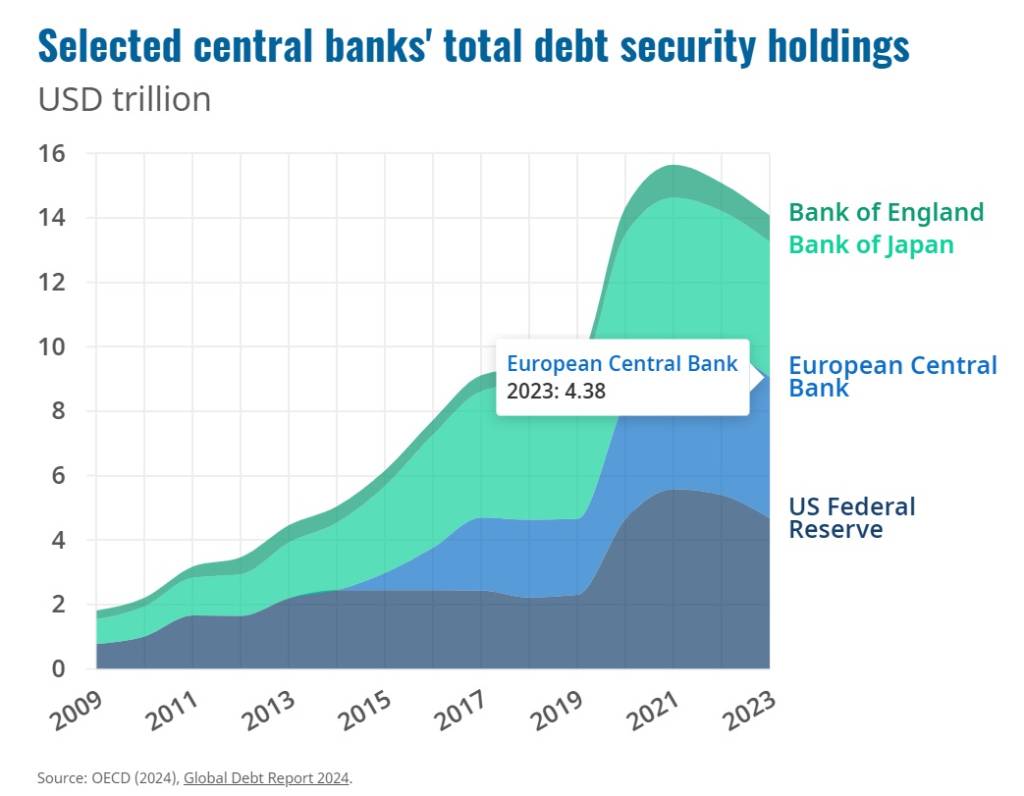

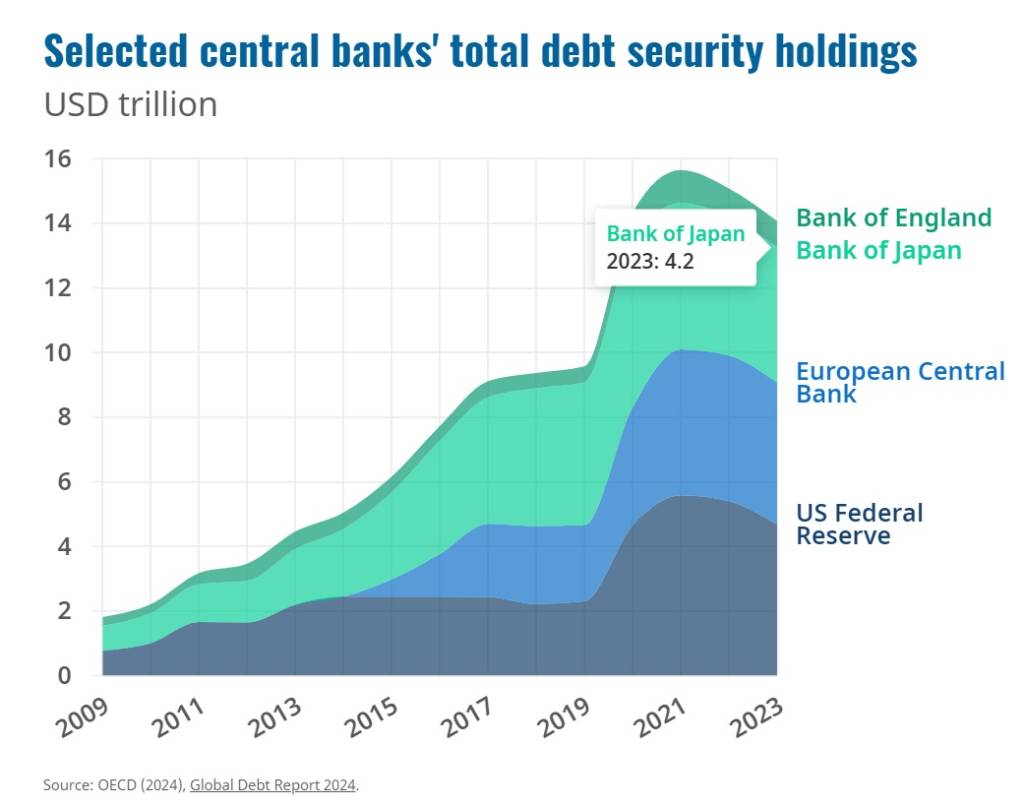

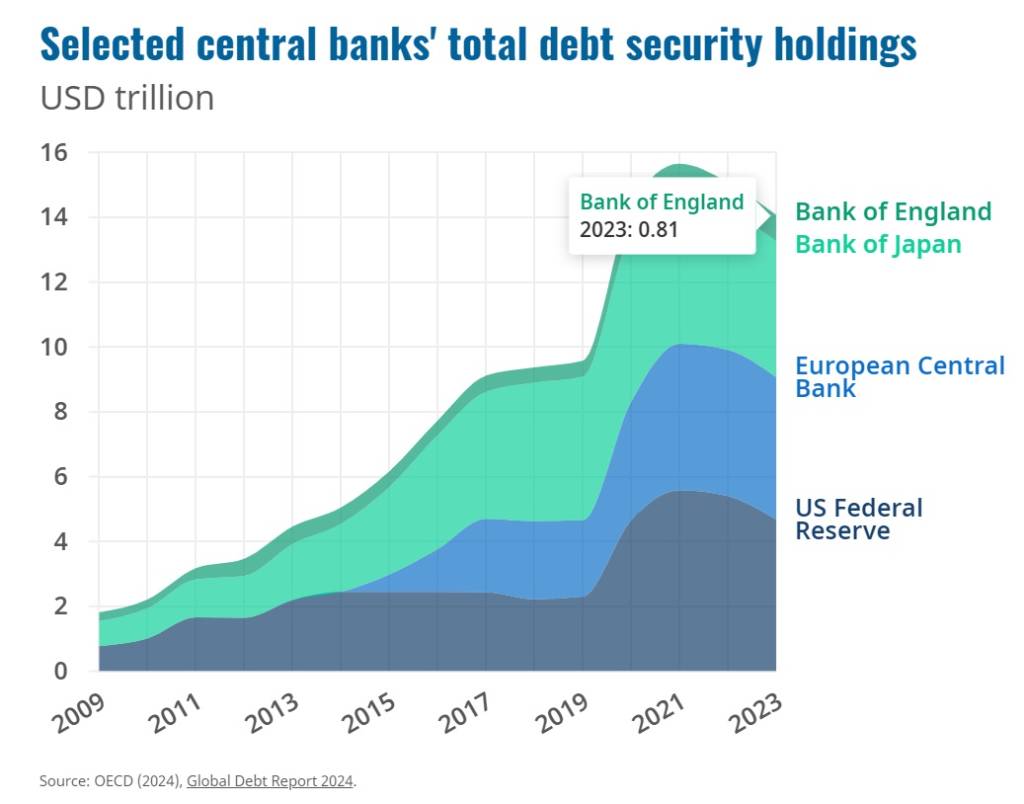

過去數年(自2020年新冠肺炎COVID-19爆發以來),多數已開發經濟體貨幣機關(央行)透過購入大量債務(購債/QE〔quantitative easing〕)寬鬆貨幣試圖振興經濟,2023年底美國聯準會持有債務規模為4.68兆美元、歐洲央行持有債務規模為4.38兆美元、日本央行持有債務規模為4.2兆美元、英國央行持有債務規模為0.81兆美元,合計約14餘兆美元(14.07兆)。2024年之後各主要央行將持續自2022年起的量化緊縮(QT/〔quantitative tightening〕),不僅不購入債務,還會持續將持有債務到期後,回收的資金不再投入。全球後續債務(債券)買盤主力將是對利率敏感度較高的投資人,包含機構投資人與一般投資人,期待主要央行降息提升債券價值的投資人們。

各領域非金融企業承受的風險都大幅增加,2023年底非金融公司發行所有投資等級債務當中,有53%評等在BBB,這是投資級的最低等級,比率是2000年的2倍多。同期間BBB級債券的債務占EBITDA(息稅折舊攤提前利潤)超過4(高槓桿指標)的比率在2023年底為42%,高於2008年的11%。

全球永續債的發展速度加快,2023年底全球官方與企業永續債未償餘額合計為4.3兆美元(企業部門發行量超過半數),5年前(2018年)餘額僅有6,410億美元。永續債未來將會成為政府與企業,籌措因應低碳經濟轉型的關鍵資金來源。永續債通常允許未已經完成的合格項目進行再融資,發行者部會因為未能將所有收益用於資助合格項目而受到懲罰。

圖資來源:OECD

資料來源: 經濟日報