- 台灣邁向超高齡社會,醫療科技進步帶動整體開銷持續攀升。年度醫療保健支出突破歷史新高,民眾承擔自費醫療的壓力逐年加劇

- 針對中壯年族群的退休防護缺口,市場推出具備轉換型給付機制的醫療險商品,在工作期間提供基礎日額與特定高價醫材的強力補助

- 此類保單以65歲作為分水嶺,進入退休階段後保障機制將轉換為實支實付,有效減輕老年面對高額自費醫療負擔,提升照護品質

根據衛生福利部的統計資料顯示,台灣正式邁入超高齡社會,伴隨醫療科技進步,微創手術與達文西手臂等應用日益普及,帶動醫療開銷持續攀升。

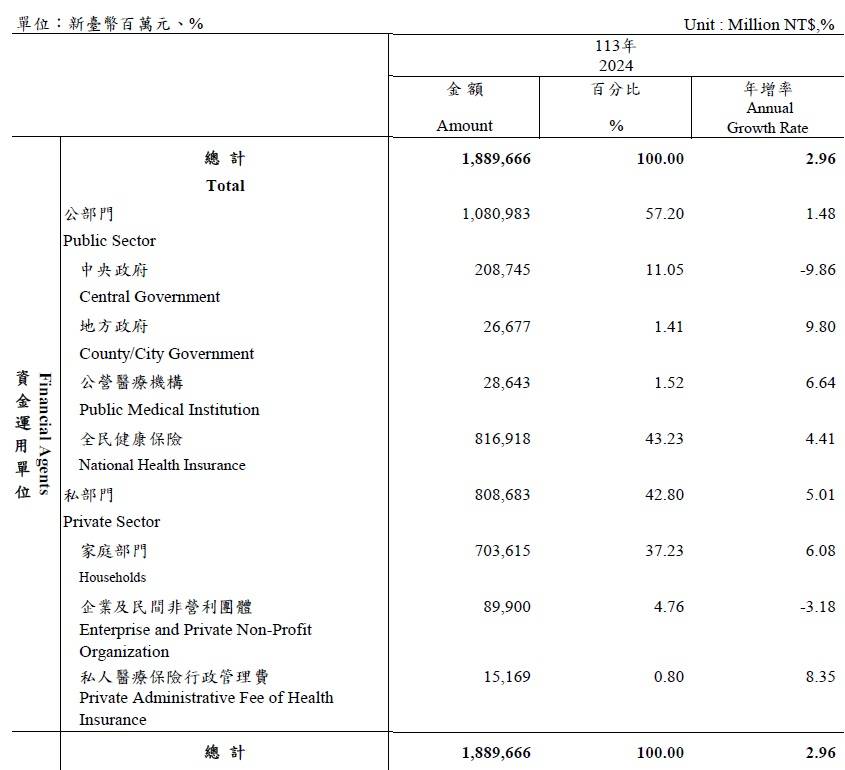

數據顯示,我國年度醫療保健支出創下歷史新高,2024年的總計支出預估高達1兆8,896.66億元,這項龐大數據代表全台灣每年投入在醫療保健的整體規模持續擴張,且年增率呈現穩定成長趨勢。其中,由家庭部門與私部門保險構成的支出逼近7,700億元,這龐大的金額凸顯出民眾在常規的全民健康保險(簡稱健保)外,承擔自費醫療的壓力正逐年加劇。

由於傳統醫療險多以日額給付為主,且常面臨屆齡失效的保障空窗期,在住院天數縮短、高價醫材占比攀升的現況下,逐漸難以支應退休後龐大的自費醫療開銷。針對中壯年族群面臨的老後醫療防護缺口,目前市場上具備轉換型給付機制的醫療險商品,正可補足人生不同階段的風險需求。

此類商品在民眾具備工作能力與固定收入的繳費期間,除了提供基礎住院日額,更針對國人邁入中高齡後最常面臨的4大高價醫材提供針對性的強力補助。這4項醫材包含人工水晶體、人工膝關節、人工髖關節以及心臟血管支架,能發揮穩健防護作用。當繳費期滿後,保障機制即轉換為實支實付,在保單規範的限額內,減輕老年最擔憂的高額自費醫療負擔。

考量民眾的財務規劃與退休時程差異,此類轉換型醫療險亦發展出以65歲作為保障轉換分水嶺的彈性設計。在65歲前提供定額理賠,發揮因病休養時的薪資補償作用;一旦跨越65歲進入退休階段、收入中斷後,保障便轉為實支實付機制,以承接老後可能暴增的醫療帳單。透過差異化的啟動時機,保戶可依據自身的財務藍圖與退休規劃,提前布建醫療保障。

面對不可逆的醫療通膨趨勢,遠雄人壽建議民眾應定期檢視保單內容,確認現有保障是否具備抵抗高額自費的防禦力。民眾可趁具備穩定收入、體況良好時,及早鎖定老後的實支實付保障。善用具備轉換給付機制的醫療保險工具,不僅能減輕突發疾病帶來的經濟衝擊,更能讓保戶在面對高價新式療法或自費醫材時,擁有更多元的治療選擇,從容享有更安心、具尊嚴的醫療照護品質。

圖資來源:衛服部

資料來源: 工商時報