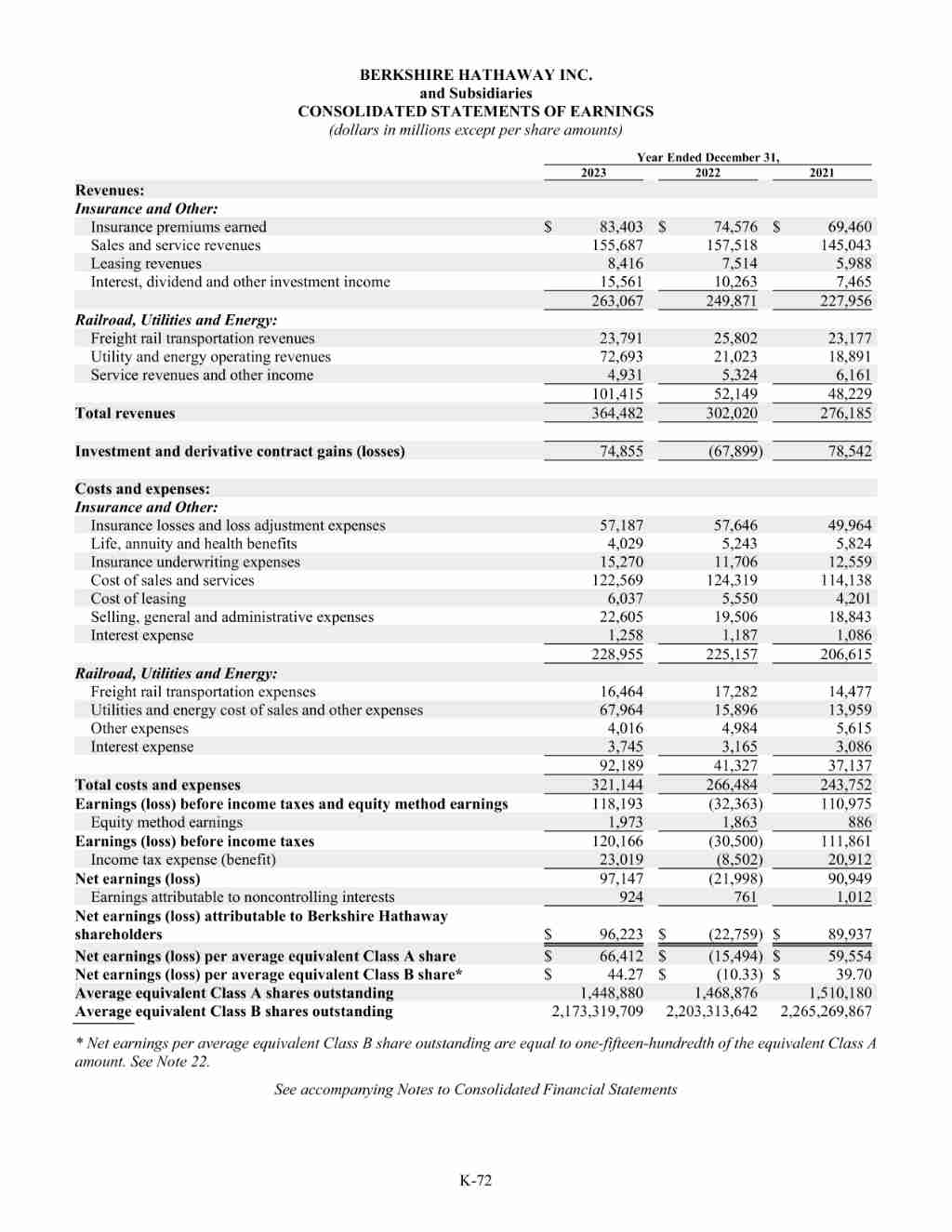

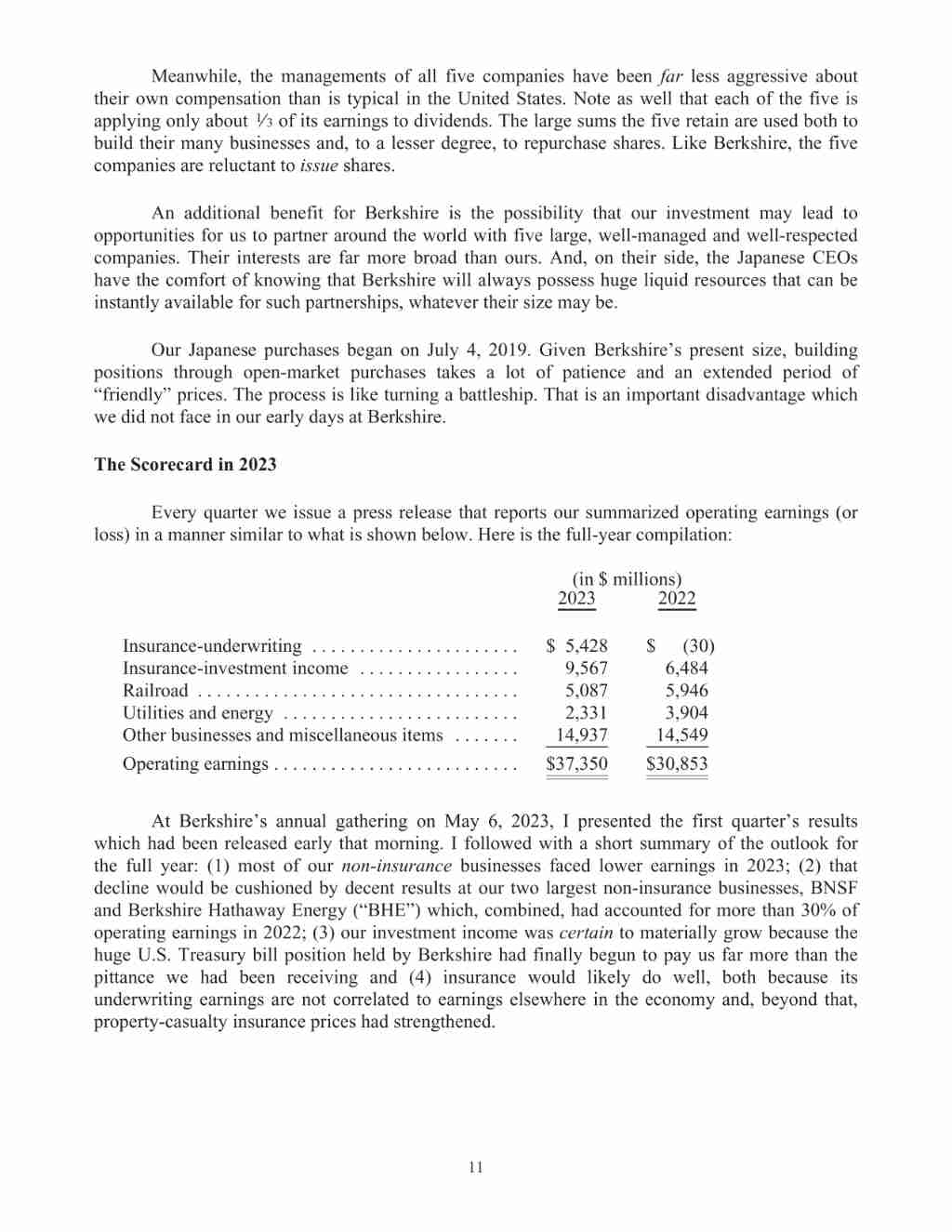

- 股神巴菲特旗下的波克夏海瑟威2023年集團合併稅後淨利為962.23億美元,大幅反轉2022年虧損227.59億美元局面

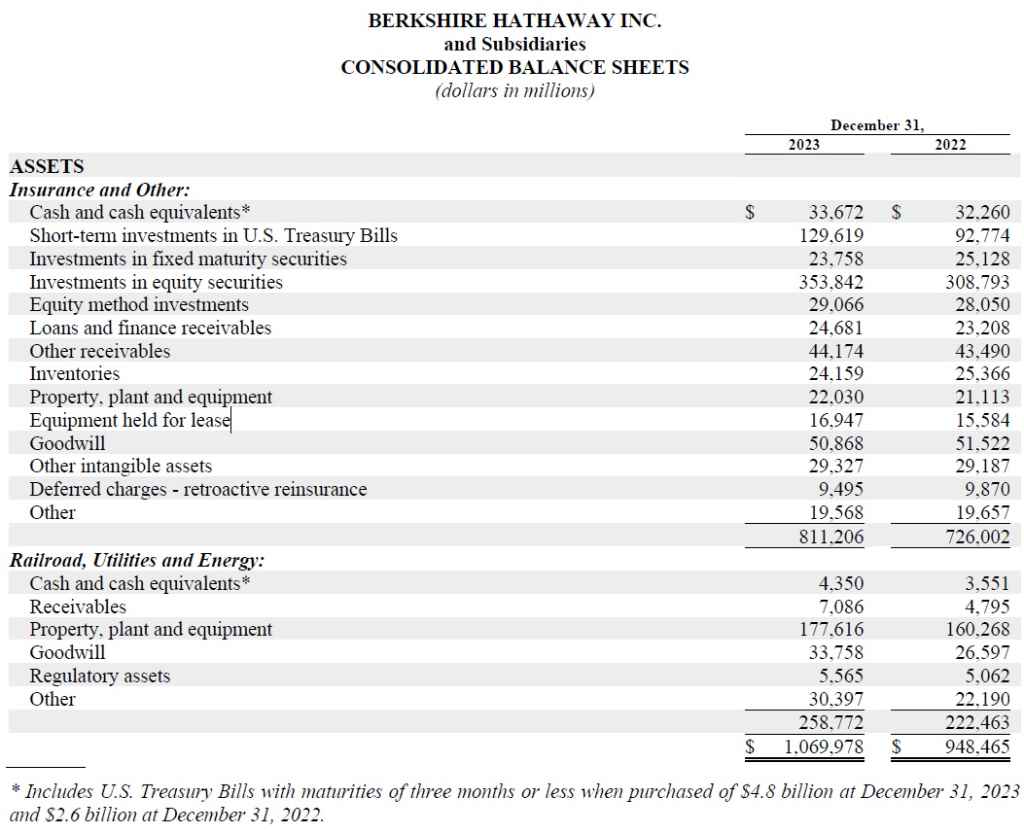

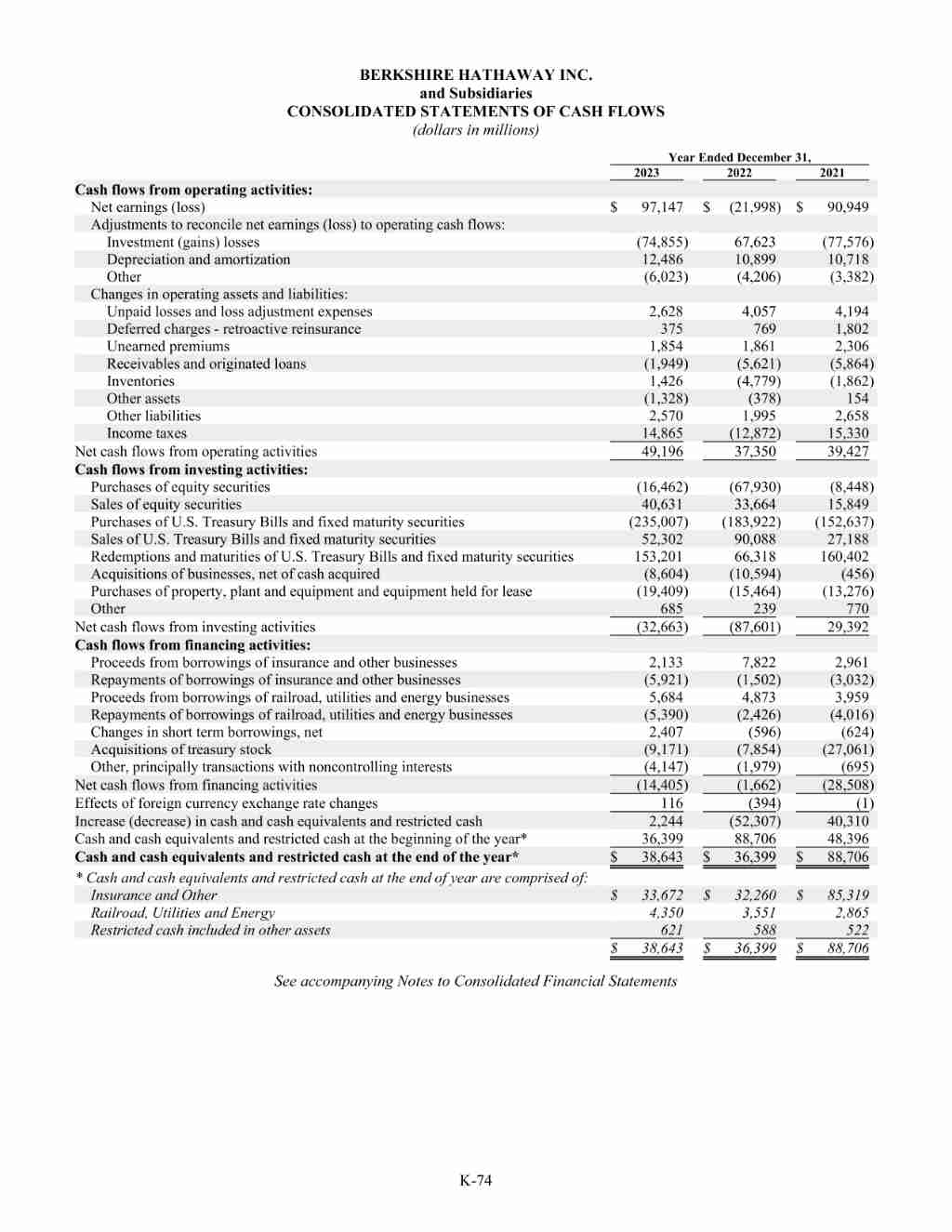

- 2023年波克夏集團合計現金部位達到1,676.41億美元,再創歷史新高紀錄,占總資產比率為15.7%,季增104億美元、年增390.56億美元

- 巴菲特在對股東公開信中表示,西方石油與日本五大商社因有個別特點,將會無限期持有

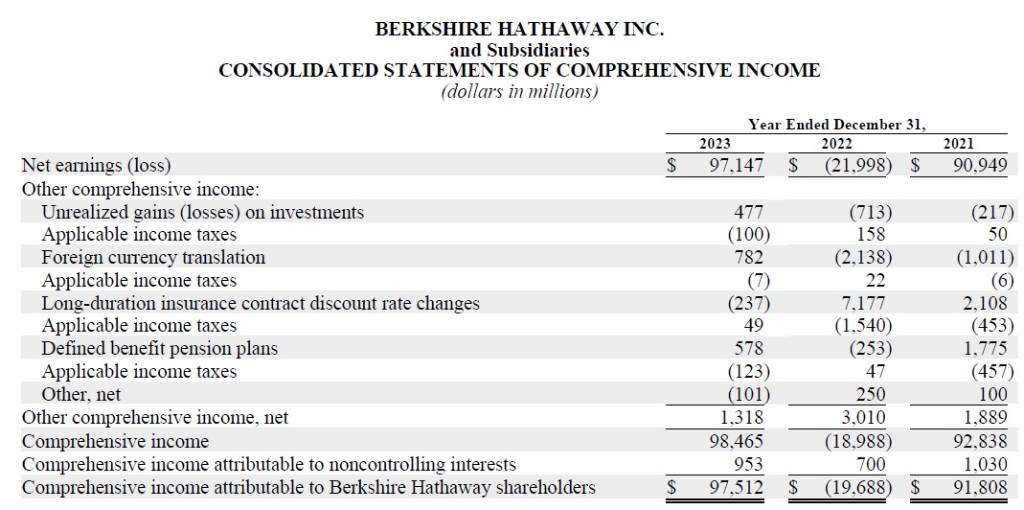

股神巴菲特旗下的波克夏海瑟威(Berkshire Hathaway)於2024年2月24日公布2023年財報,2023年集團合併營收為3,644.82億美元,相較2022年增加624.62億美元,年增率20.7%;2023年稅後淨利為962.23億美元,大幅反轉2022年虧損227.59億美元局面;2023年A股每股盈餘66,412美元,B股每股盈餘44.27美元。

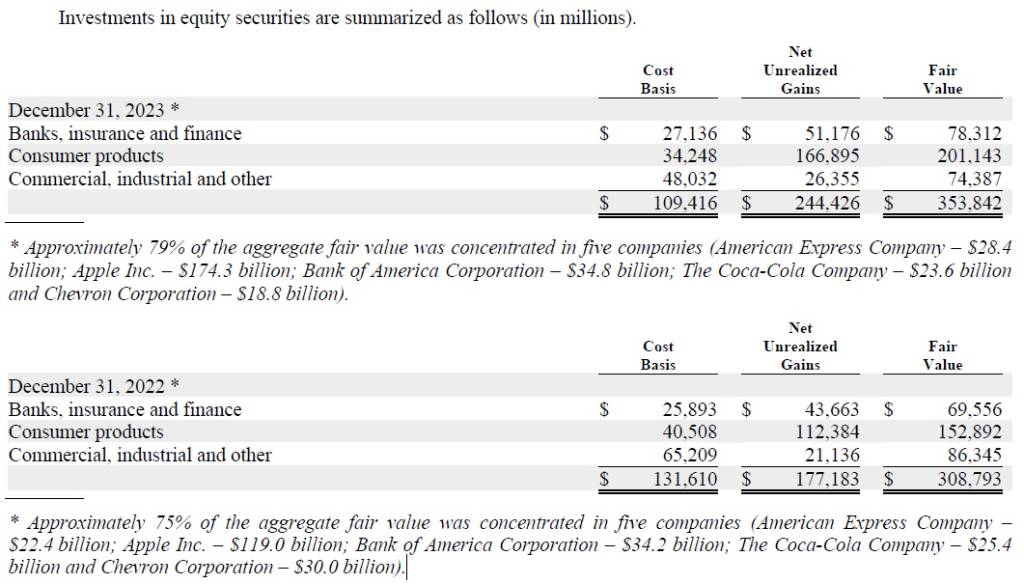

2023年波克夏集團合計現金部位達到1,676.41億美元,再創歷史新高紀錄,占總資產(1兆699.78億美元)比率為15.7%,季增104億美元(+6.6%)、年增390.56億美元(+30.4%);2023年持有各項股票公允價值為3,538.42億美元,占總資產比率為33.1%,季增352.21億美元(+11.1%)、年增450.49億美元(+14.6%)。

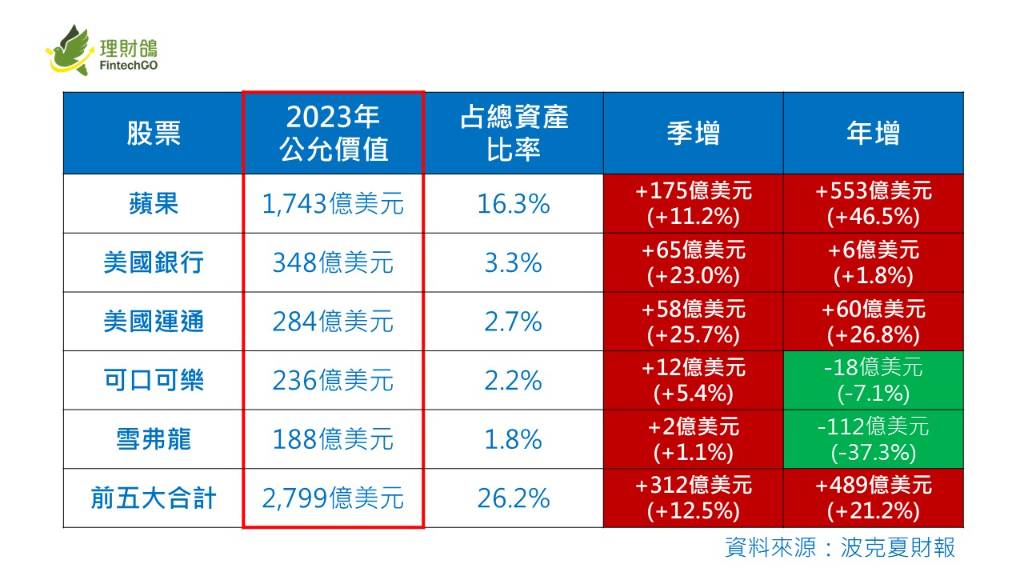

2023年前5大持股依公允價值排序,依序為蘋果(1,743億美元)、美國銀行(348億美元)、美國運通(284億美元)、可口可樂(236億美元)、雪弗龍(188億美元)。前5大持股公允價值合計為2,799億美元,約當總資產比率26.2%,季增312億美元(+12.5%)、年增489億美元(+21.2%)。

2023年波克夏持有的股票部位,公允價值合計為3,538.42億美元,占總資產比率33.1%,年增450.49億美元;取得成本合計1,094.16億美元,年增-221.94億美元;未實現利益合計為2,444.26億美元,年增672.43億美元;潛在報酬率123.4%;前5大持股占總持股比率達79.1%,相較2022年上升4.3%。

2023年並沒有買進美國運通或是可口可樂,但這兩家公司獲利與股利再度成長,2023年來自於美國運通的股利超過很久之前買進的13億美元成本,獎勵2023年波克夏的不作為。美國運通與可口可樂2024年幾乎都篤定會加發股利,波克夏持股2024年全年也幾乎肯定維持不變。可口可樂與美國運通帶來的教訓是什麼?就是當你發現一個真正美好的事業時,就要堅持下去,耐心可以帶來回報,一項美好的業務可以抵消許多不可避免的平庸決策。

今年我想介紹預期將無限持有的另外兩項投資,就像可口可樂與美國運通,這些持股占我們的資源比率不高,但是非常值得。2023年底波克夏持有西方石油27.8%普通股,也擁有5年多的認股權,可以用固定價格行使認股,大幅提升持股。不過波克夏沒有興趣購買或是管理西方石油,對西方石油有興趣的點在於該公司在美國擁有大量石油與天然氣資源,還有在碳捕捉計畫的領導地位,儘管碳捕捉經濟可行性尚未證實,但這兩項活動都非常符合美國的國家利益。

另外波克夏將會持續持有日本五大商社(三菱、三井、住友、丸紅、伊藤忠)的被動與長期利益,每家商社營運都高度多樣化,略為類似波克夏的經營方式。波克夏目前持有這5家商社各約9%的股權,波克夏也承諾持股比率不會超過9.9%。波克夏自2019年7月4日起買入這5家商社總成本約1.6兆日圓,而這些商社持股部位2023年底市值合計約2.9兆美元,然而近年來日圓相對美元貶值,因此以美元計算未實現利益約為80億美元,潛在獲利率為61%。

日本這五大商社都遵循對股東友善政策,甚至比美國更加友善,管理階層對自己薪酬積極度遠低於美國企業典型狀況。更須留意的是這五大商社個別僅把約三分之一的盈餘用於發放股利,保留多數資金用於建立眾多業務,也用於收購庫藏股,與波克夏一樣都不願發行新股。

波克夏共計發行1.3兆日圓的債券,用來支應多數日本投資部位的資金,這筆債券在日本很受歡迎。日圓貶值在2023年底為波克夏帶來19億美元收益,這些收益已經被定期記入2020~2023年期間的收入中。

圖資來源:波克夏海瑟威

資料來源: 工商時報