- 紐約聯儲最新報告顯示,2025年第四季美國家庭債務總額攀升,違約率更觸及2017年以來最高點,顯示美國民眾的財務壓力正在顯著擴大

- 學生貸款與信用卡債務成為違約重災區,其中學生貸款拖欠率顯著惡化,反映出政策保護結束後,借款人還款能力正面臨嚴峻考驗

- 數據指出低收入戶與年輕族群受創最深,加上房價下跌區域的抵押貸款違約風險增加,這股財務惡化趨勢恐將持續影響整體經濟穩定

根據紐約聯邦準備銀行(Federal Reserve Bank of New York)在2026年2月10日發布的資料,美國家庭的財務健康狀況正在亮起紅燈。這份針對2025年第4季的《家庭債務與信貸季度報告》揭示高通膨與高利率環境下,美國消費者所面臨的沉重負擔。

家庭債務總額續創新高 違約率攀升至8年高點

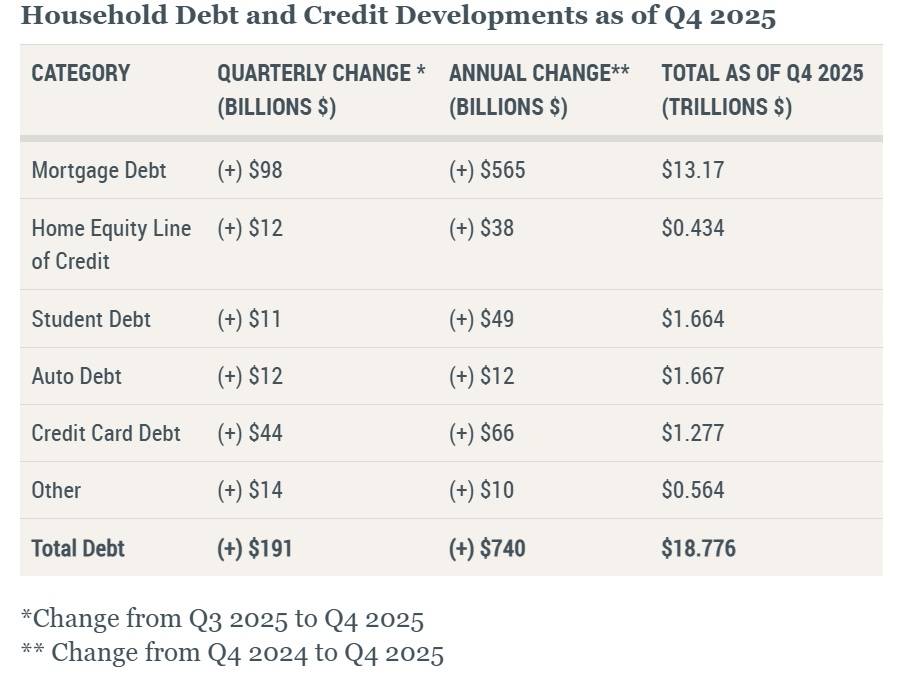

報告指出,美國家庭債務總額在2025年第4季增加1,910億美元,季增率為1.0%,使得總債務規模來到18.78兆美元的歷史新高。更令人擔憂的是,整體債務違約率呈現惡化趨勢,處於逾期狀態的債務占比攀升至4.8%,創下自2017年以來的最高水準。這意味著越來越多的家庭無法按時償還債務,財務韌性正在快速下降。

各類債務規模全面成長

在各項債務類別中,抵押貸款(房貸)仍是最大宗,第4季餘額增加980億美元,總額達到13.17兆美元。信用卡債務則增加440億美元,總額來到1.28兆美元,年增率達5.5%,反映出消費者越來越依賴信用卡來維持生活開銷。此外,汽車貸款餘額小幅成長120億美元至1.67兆美元;學生貸款餘額也增加110億美元,總額達到1.66兆美元。

學生貸款與信用卡成違約重災區

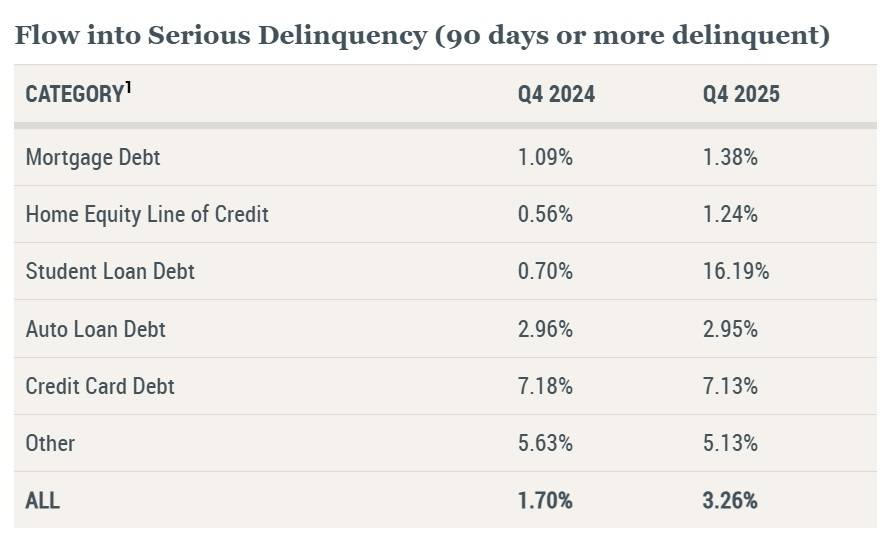

本次報告最引人注目的警訊在於嚴重違約(拖欠超過90天)的數據激增。其中,學生貸款的惡化情況最為劇烈。數據顯示,流入嚴重違約的學生貸款比率從前一年的0.70%驚人地暴增至16.19%。這主要是因為拜登政府先前實施的學生貸款還款暫停與保護措施結束,長期累積的還款壓力集中爆發所致。此外,大約有100萬名逾期超過120天的學生貸款借款人,其債務已被移交給美國教育部的違約解決小組處理。

信用卡債務的嚴重違約率也維持在高檔,達到7.13%,顯示高利率環境下,卡債族群的償債壓力極為沉重。

年輕族群與低收入戶首當其衝

紐約聯儲經濟研究顧問Wilbert van der Klaauw指出,雖然整體的抵押貸款違約率仍接近歷史正常水準,但財務惡化的情況明顯集中在低收入地區以及房價下跌的區域。

在勞動市場方面,年輕族群面臨的挑戰尤為嚴峻。截至2025年12月,16至24歲年輕勞工的失業率高達10.4%,接近2021年疫情衝擊最嚴重時期的水準。研究人員分析,人工智慧(AI)技術的普及與產業結構性變化,正對基層與入門級職位造成衝擊,加劇年輕人的就業不穩定性,進而推升他們的違約風險。

值得注意的是,債務壓力並非年輕人獨有。數據顯示,50歲以上的學生貸款借款人,也成為違約成長的重要族群,這凸顯出學貸負擔已轉變為跨世代的長期財務壓力。

資料來源: 工商時報