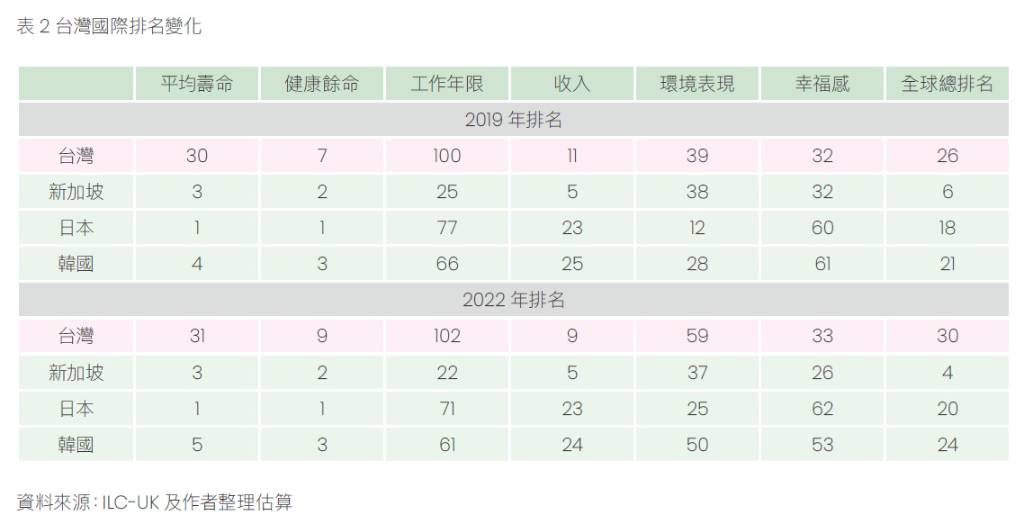

- 台灣面臨少子化與老化交疊衝擊,健康老化指數排名從2019年的第26名下滑至第30名。55歲後勞動參與率快速萎縮,使台灣無法有效累積退休資產

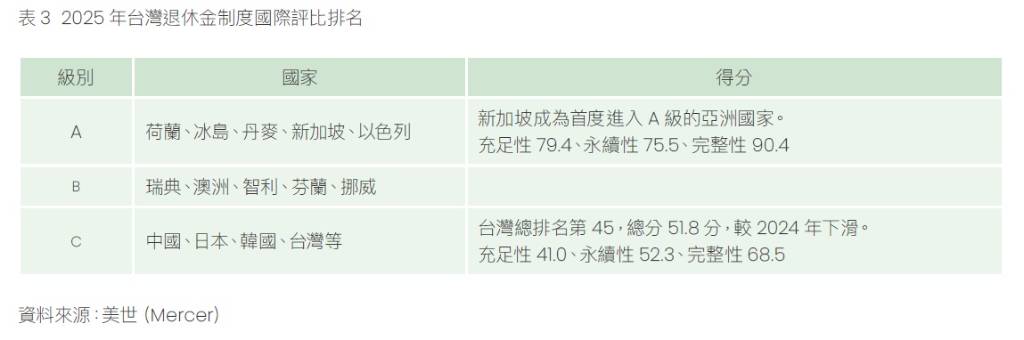

- 民眾老後財務焦慮加劇,平均認為需準備1,321萬元退休金,但僅54.9%有信心達成。台灣退休金制度國際評比僅C級,遠落後新加坡,顯示制度永續性不足

- 性別差異明顯:女性不健康餘命更長、需要更多照護,卻對財務準備最缺乏信心。整體勞參、照護負擔與制度缺口,正快速壓縮台灣邁入超高齡社會的韌性

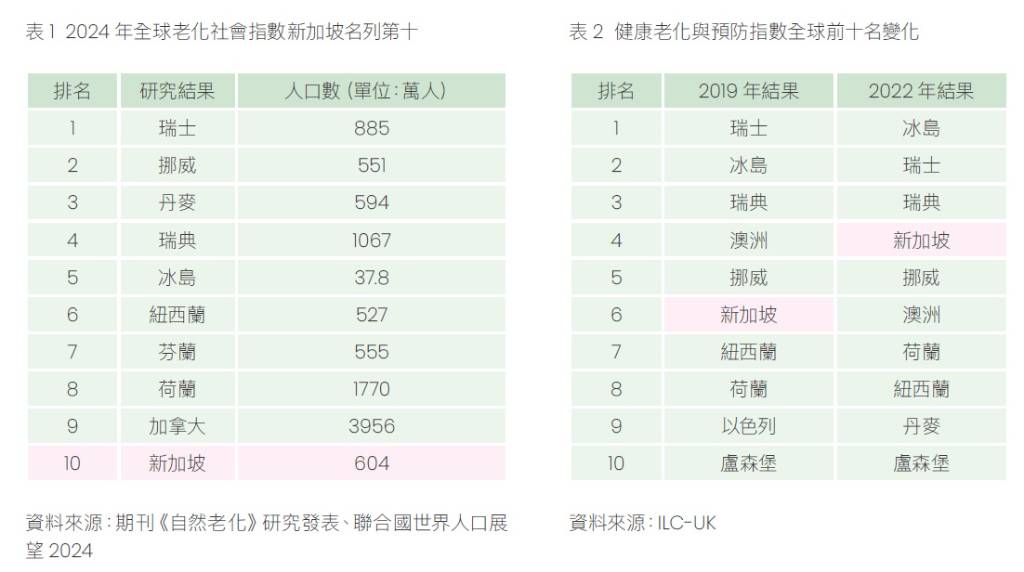

根據「天下雜誌銀天下頻道」與「星展基金會」在2026年01月14日發布的資料顯示,台灣正站在邁向「超高齡社會」的關鍵轉折點,面臨人口老化與少子化交疊的嚴峻挑戰。這份名為《2026無齡社會白皮書》的總體檢報告指出,台灣在國際健康老化與預防指數中的推估排名,已從2019年的第26名下滑至2022年的第30名,落後於新加坡、日本及韓國。

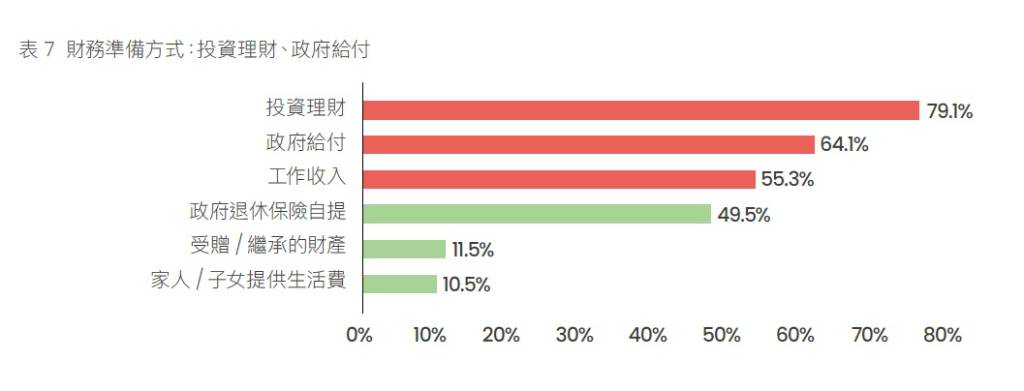

在財務準備方面,台灣民眾對於老後理想生活的經濟安全感呈現顯著焦慮。調查顯示,受訪民眾預估退休後的財務準備金額平均需要1,321萬元。若細分年齡層,40歲至54歲的族群預估值最高,平均需要1,634萬元;55歲至64歲族群預估為1,394萬元;而已超過65歲的族群則預估為829萬元。值得注意的是,台灣民眾達成財務目標的手段高度依賴個人投資理財,占比達79.1%,其次為政府給付的64.1%與工作收入的55.3%,而政府退休保險自提比例僅為49.5%。

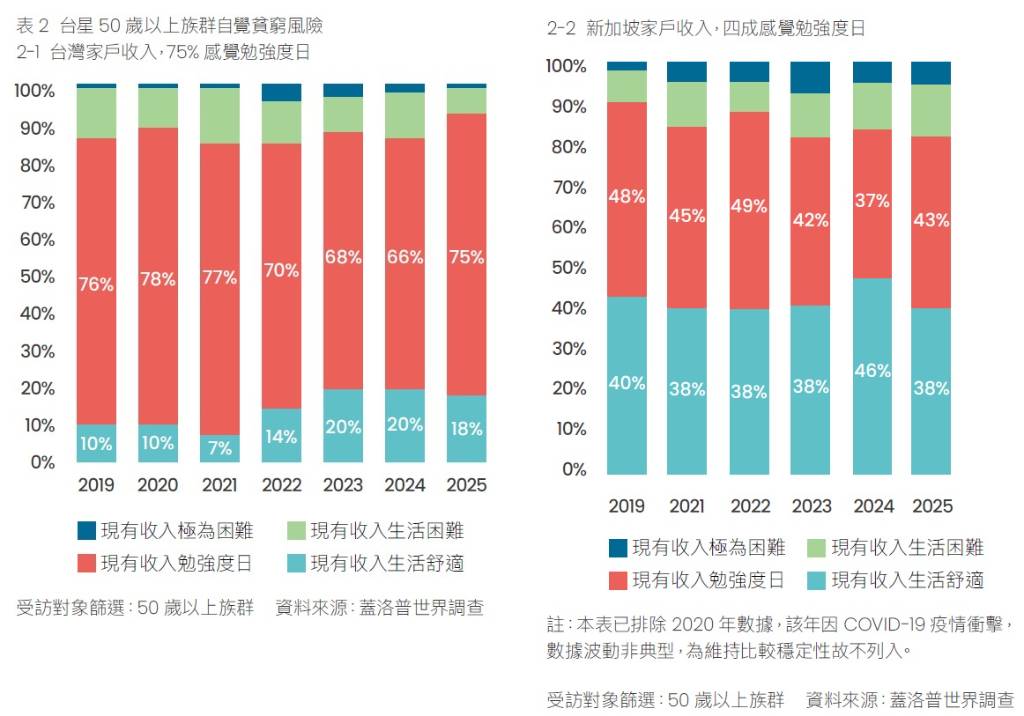

相較於新加坡,台灣民眾的財務安全感明顯不足。跨國問卷調查發現,台灣50歲以上族群自認現有家戶收入僅能「勉強度日」的比例高達75%,而新加坡僅有43%。在2025年美世(Mercer)全球退休金指數評比中,台灣整體評等為C級,全球排名第45名,在退休保障的「充足性」與「永續性」層面皆偏弱,與首度進入A級的亞洲國家新加坡相比,兩國在充足性上的評分落差高達38.4分。

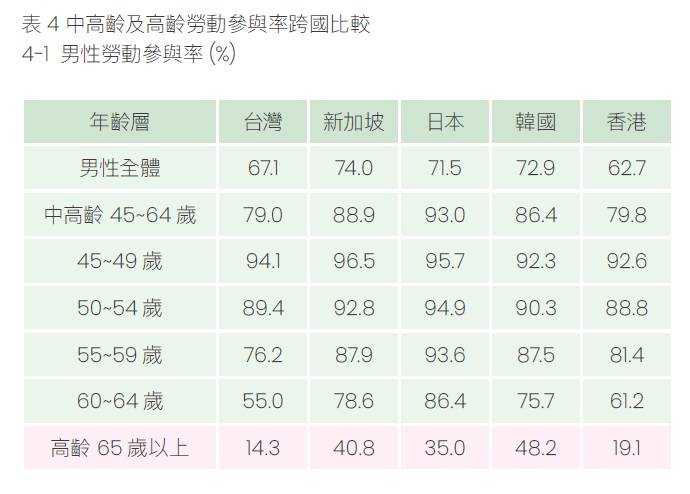

在勞動參與部分,台灣面臨「工作年限」過短的瓶頸。雖然有77.2%的尚未退休者有意願在退休後投入兼職或彈性工作,但實際上已退休者僅有27.1%真正參與勞動。根據2024年國際勞動統計,台灣55歲以後的勞動參與率急遽下降,65歲以上勞參率更低於10%,遠遜於新加坡、日本與韓國。

台灣在邁入超高齡社會的過程中,平均壽命與健康餘命之間的差距呈現出複雜的性別差異與結構性挑戰。雖然台灣在健康餘命的國際排名表現優異,但若將平均壽命減去健康餘命,即可發現國人面臨「不健康餘命」過長的潛在風險。

台灣在邁入超高齡社會的過程中,平均壽命與健康餘命之間的差距呈現出複雜的性別差異與結構性挑戰。雖然台灣在健康餘命的國際排名表現優異,但若將平均壽命減去健康餘命,即可發現國人面臨「不健康餘命」過長的潛在風險。

在長壽趨勢下,性別之間的生命歷程落差尤為顯著。內政部2024年簡易生命表摘要指出,台灣男性平均壽命為77.42歲,女性則高達84.30歲,兩性差距達6.88歲。然而,長壽並不等同於健康,2023年數據顯示,女性雖然平均健康餘命為75.13年,優於男性的69.94年,但女性的「不健康存活年數」卻長達8.57年,比男性的6.96年多出1.61年。這意味著女性在生命晚期,可能面臨更長時間的疾病、失能或需人照護的狀態。

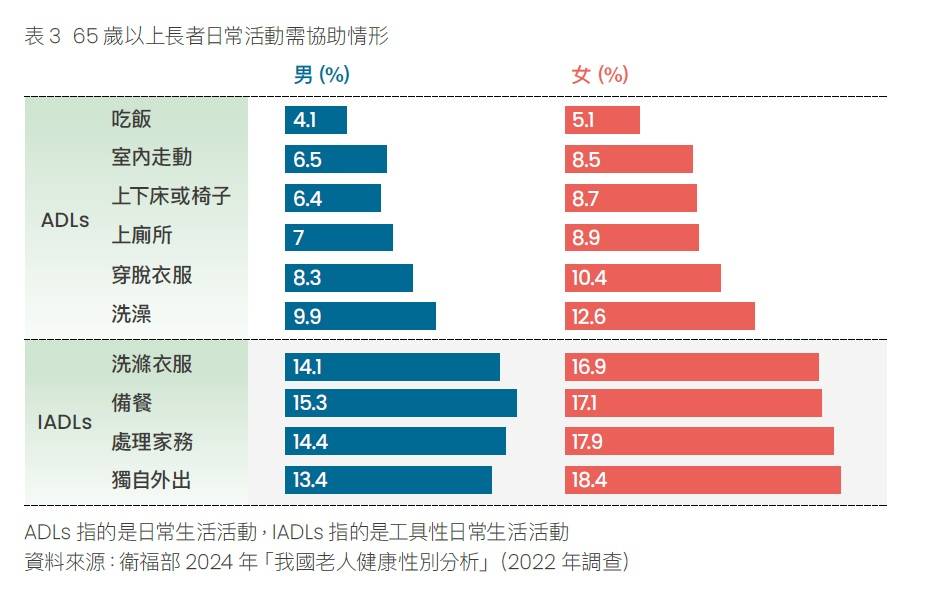

根據衛福部2024年發布的「我國老人健康性別分析」,65歲以上長者在日常活動(ADLs與IADLs)需要協助的情形中,女性的占比普遍高於男性。在細項數據中,「洗澡」需要協助的女性占比為12.6%,高於男性的9.9%;「獨自外出」的女性需求同樣為18.4%,男性則為13.4%。其他如「處理家務」與「洗滌衣服」,女性需要協助的比例分別為17.9%與16.9%,均高於男性的14.4%與14.1%。

心理健康方面的數據同樣呈現性別失衡的趨勢。調查顯示,女性長者感受到憂鬱與孤獨的比例顯著較高。在65歲至74歲的族群中,感到「做事時提不起勁或沒有樂趣」的女性占比達5.3%,遠高於男性的3.4%;在「感覺和別人疏離」的孤獨感受上,女性占比為2.5%,男性則為1.7%。到了75歲以上,女性感到「心情低落、沮喪或絕望」的比例甚至達到8.5%,男性則為5.3%。

值得關注的是,男性在老化過程中也面臨角色轉變的挑戰。統計顯示,男性作為主要照顧者的比例在過去十年內大幅增加,從19.4%躍升至44.5%。這顯示當女性配偶因不健康餘命較長而陷入失能時,男性往往必須扛起居家照顧的責任。

儘管台灣的人均GDP排名表現不俗,2022年數值推估為60.4,在全球排名中位居第9名,但宏觀的經濟數據並未轉化為民眾個人的財務安全感。

在退休制度的國際評比上,台灣的弱點日益顯現。2025年美世(Mercer)CFA協會全球退休金指數顯示,台灣的整體評等僅為C級,全球排名第45名,總分從2024年的53.7分進一步下滑至2025年的51.8分。該指數由三大指標加權組成,台灣在「充足性」得分僅41.0分,「永續性」為52.3分,而「完整性」則為68.5分。與亞洲首度進入A級的新加坡相比,台灣在充足性與永續性的落差分別高達38.4分與23.2分,這反映出台灣的給付安全網與長期財務承受力仍有待加強。

民眾對於老後生活的財務焦慮在跨國調查中清晰可見。在50歲以上族群的自覺貧窮風險調查中,台灣受訪者認為家戶收入「勉強度日」的比例在2025年高達75%,遠高於新加坡的43%。這份焦慮源於對退休金儲蓄的不足,根據白皮書調查,台灣民眾預估老後理想生活平均需要1,321萬元的財務準備,但僅有54.9%的受訪者對達成財務目標具備信心。其中,40歲至64歲的女性對財務達標的信心明顯低於男性,呈現出顯著的性別差異。

高齡貧窮問題也隨著人口老化而浮現。根據主計總處家庭收支調查,65歲以上戶長家庭的最低所得組中,約有一半左右呈現入不敷出,需依賴資產處分或家屬支持。2023年數據顯示,65歲以上屬中低收入戶及低收入戶的人數合計達64,740人,占比創下近十年新高,顯示經濟弱勢族群的政策急迫性。

勞動參與率的落差是另一個關鍵因素。台灣男女勞參率在55歲後均出現急遽下滑,女性在55歲以上留在職場的比例更不到一半,遠低於新加坡、日本及韓國。雖然有77.2%的尚未退休者有意願在退休後投入兼職或彈性工作,但實際已退休者投入比例僅27.1%,顯示職場環境對中高齡者的友善度仍有進步空間。

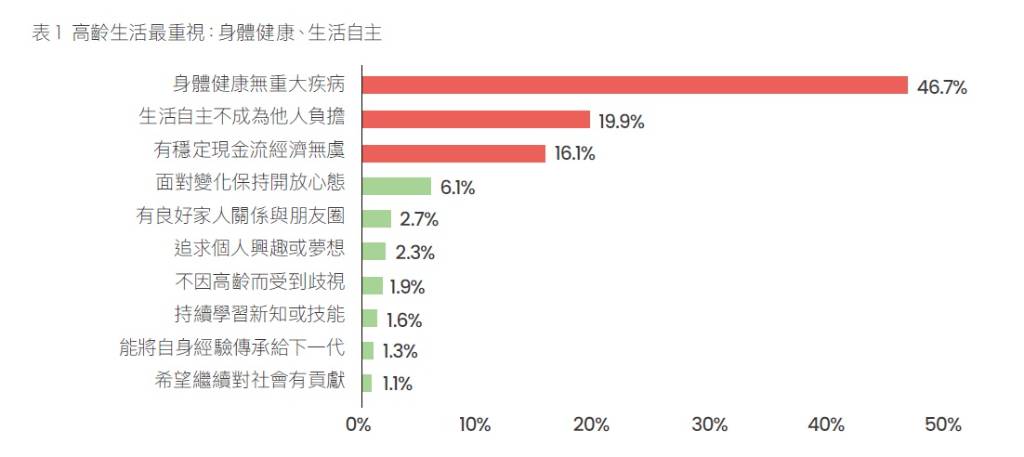

台灣民眾在面對超高齡社會的挑戰時,內心的期待與現實的準備之間存在著顯著落差。這份針對40歲以上民眾進行的「高齡理想生活準備度大調查」揭示,受訪者對老後生活最重視的三大要素分別是「身體健康無重大疾病」(占比46.7%)、「生活自主不成為他人負擔」(占比19.9%)以及「有穩定現金流經濟無虞」(占比16.1%)。

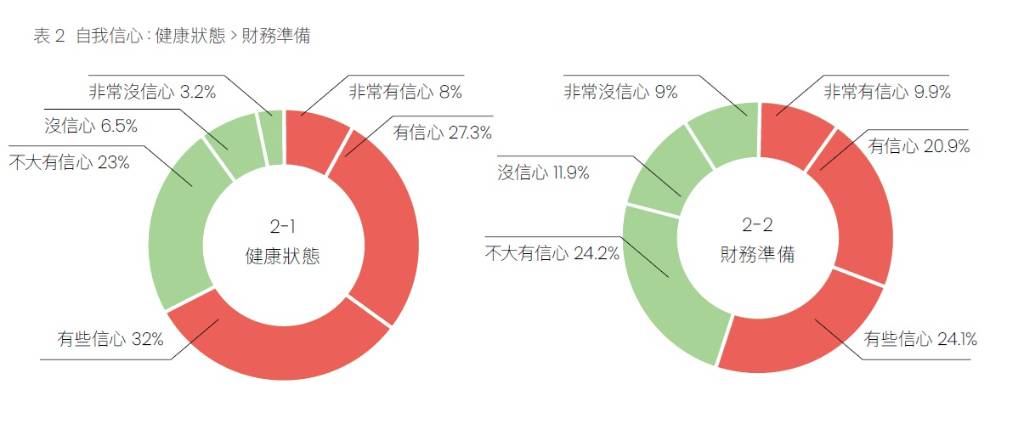

在自我準備的信心層面上,調查呈現了「重健康、輕財務」的傾向。儘管有67.3%的受訪者對自己的健康準備具有信心,但僅有54.9%對財務準備感到安心。

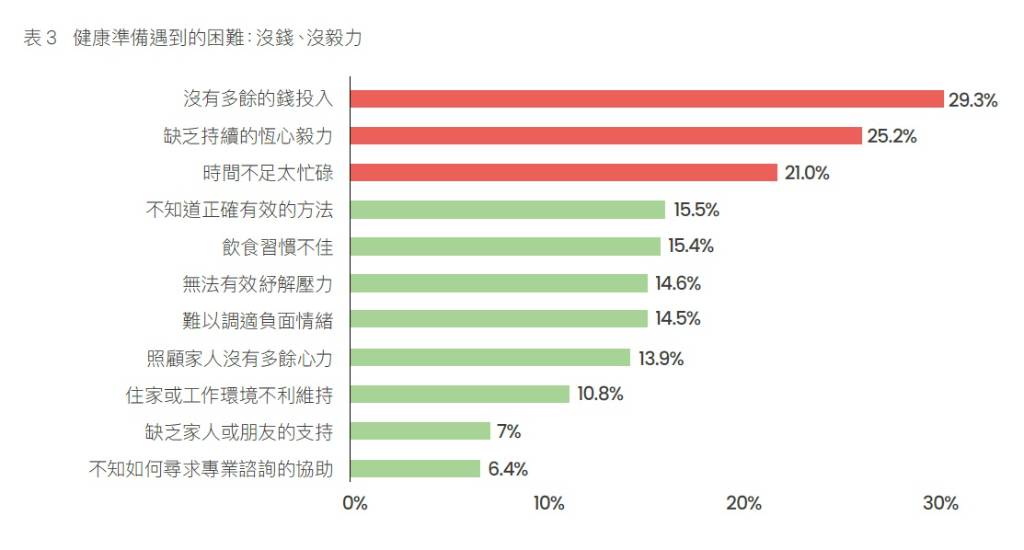

在健康準備方面,民眾主要的投入方式為正常作息與規律運動,而「沒有多餘的錢投入」則是受訪者在維持健康時面臨的最大困難,占比達29.3%,其次則是「缺乏持續的恆心毅力」(25.2%)與「時間不足太忙碌」(21.0%)。

針對老後生活所需費用的預估,台灣民眾認為平均需要準備1,321萬元才能達成理想生活,若以中位數計算則為1,000萬元。不同族群對此金額的想像有明顯差異,例如40歲至54歲族群預估需要1,634萬元,而65歲以上族群則預估為829萬元。此外,學歷越高或年收入越高的受訪者,對退休金的預估金額也越高,碩士及博士學歷者的預估平均值高達1,804萬元。

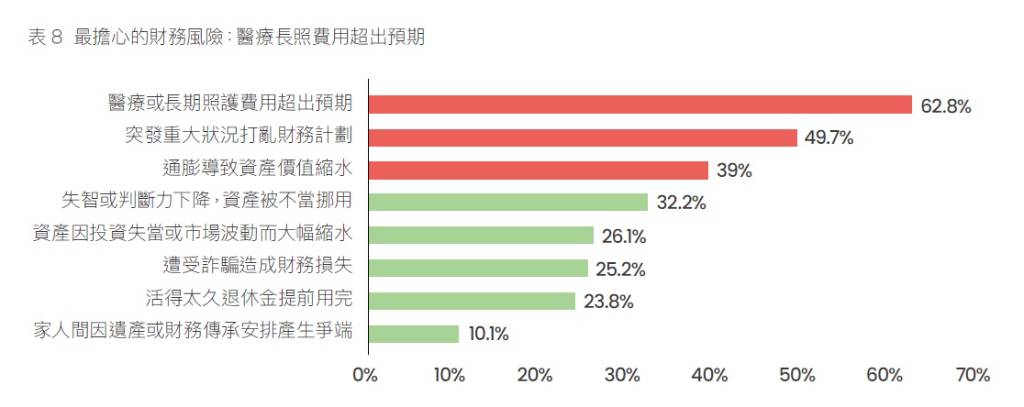

在達成財務目標的工具選擇上,台灣民眾呈現出高度仰賴「個人投資理財」的趨勢,占比高達79.1%,遠高於對政府給付(64.1%)或工作收入(55.3%)的依賴。值得警惕的是,民眾最擔心的財務風險首位是「醫療或長期照護費用超出預期」,占比達62.8%,其次為「突發重大狀況打亂財務計劃」(49.7%)以及「通膨導致資產價值縮水」(39.0%)。

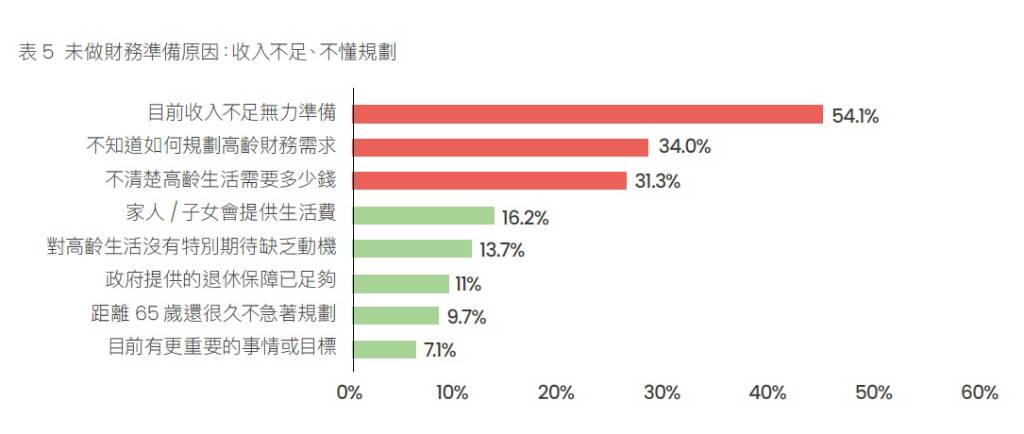

此外,調查中發現了極為明顯的性別自信缺口。在40歲至64歲的受訪者中,有超過60%的男性對於達成財務準備目標充滿信心,然而女性卻恰恰相反,有超過60%表示沒有信心,呈現出強烈的對比。而尚未投入財務準備的民眾,其主要原因為「目前收入不足無力準備」(54.1%)與「不知道如何規劃高齡財務需求」(34.0%)。

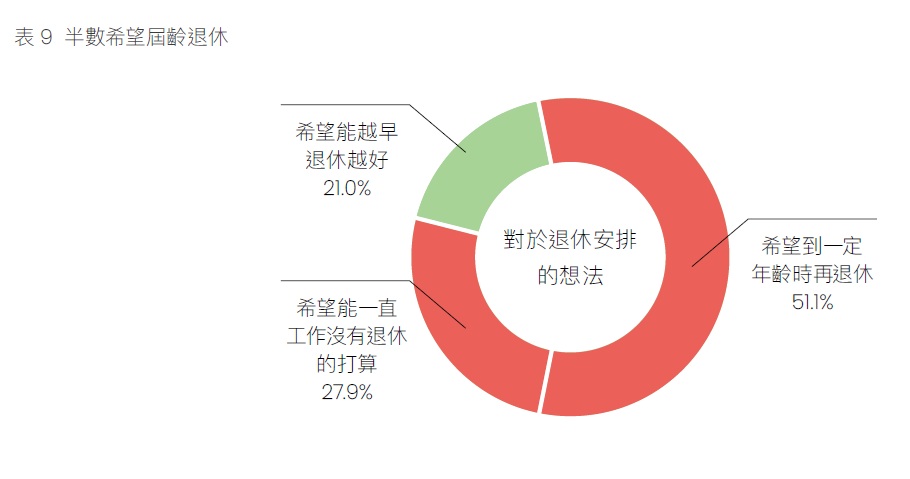

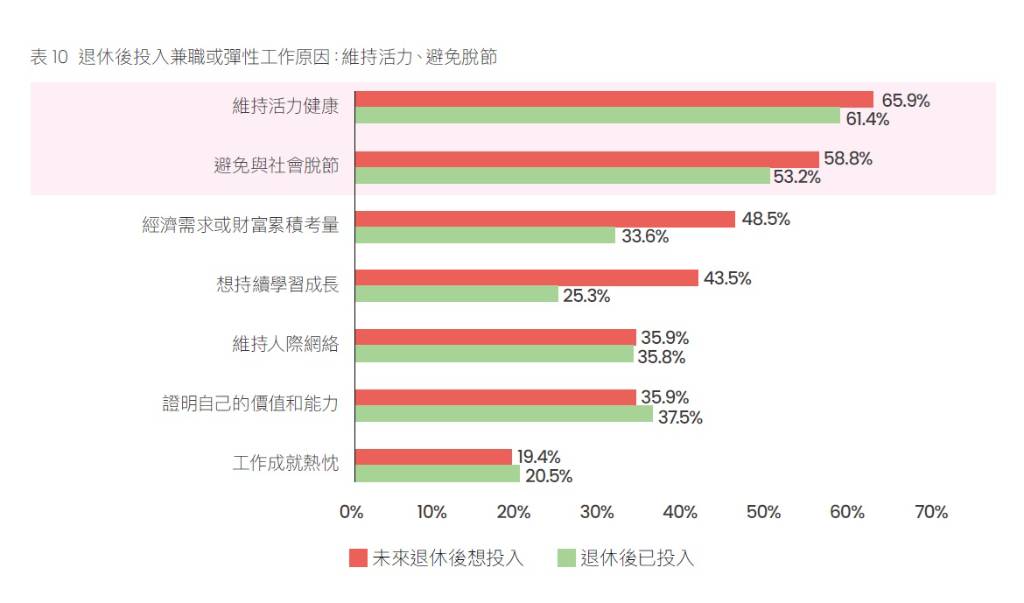

關於退休年齡的安排,調查顯示「屆齡退休」仍是主流(51.1%),而已退休者的實際平均退休年齡為61歲。雖然有77.2%的尚未退休者有意願在退休後投入兼職或彈性工作,主要動機是為了「維持活力健康」(65.9%)與「避免與社會脫節」(58.8%),但實際觀察已退休者,僅有27.1%真正投入兼職工作。這種理想與現實的落差,反映出企業環境與社會制度在支持中高齡者持續貢獻方面,仍有極大的進步空間。

面對這些挑戰,專家提出「三層保障」的強化建議。第一層勞保年金面臨2031年破產的財務危機,亟需進行結構性改革。第二層勞退制度方面,雖然勞退新制已推行超過20年,但目前自願提撥率僅16.85%,專家建議可參考國外「自動加入」制度(即預設參加,除非主動退出),並開放如公務員新制般的生命週期基金(Life Cycle)投資選項。第三層則是推動如台灣個人投資儲蓄帳戶(TISA)等工具,透過稅制誘因鼓勵民眾及早進行自主理財與風險管理,以彌補公共年金的不足。

專家建議,應針對性別特質擬定不同的健康行動方案。男性需要更完善的照顧者支持系統,並致力於降低可避免的死亡風險;女性則應提早儲備肌力、養成運動習慣,以降低老後失能風險,同時強化社會連結與心理韌性,縮短不健康存活年數,提升整體的長壽生活品質。

為了因應這些挑戰,白皮書建議台灣應從「超高齡社會」轉型為「無齡社會」,打破歲數對人生的僵固限制。具體行動方案包含強化退休保障的第二層勞退自提與第三層(如TISA)投資工具、提升中高齡職場友善度、彌平數位鴻溝,並整合社區醫療資源以縮短不健康餘命,確保每個人都能在生命不同階段保有尊嚴與選擇權。

圖資來源:天下雜誌

資料來源: 中央社