- 新加坡貿易與工業部(MTI)已將2025年GDP成長預測,從原先的1.5%至2.5%區間,大幅上修至約4.0%

- 此重大調整主要反映新加坡經濟在2025年第三季表現超出預期,年增率高達4.2%,延續第二季4.7%的成長趨勢

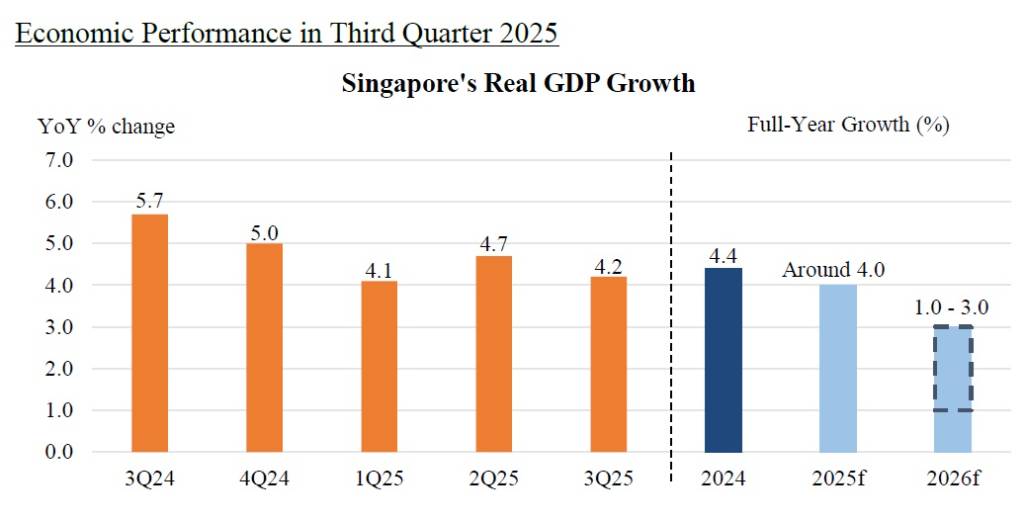

- 第3季的成長動能主要來自製造業、批發貿易及金融保險業。展望2026年,MTI預期星國GDP成長將趨緩,落在1.0%至3.0%之間

根據新加坡貿易與工業部(MTI)於2025年11月21日發布的資料,新加坡已大幅上調其2025年全年國內生產毛額(GDP)的成長預測。原本MTI預期2025年全年GDP成長區間為1.5%至2.5%,現已一口氣上修至「約4.0%」。MTI指出,這次上修主要是因為新加坡經濟在2025年第三季的表現優於預期。

第三季經濟表現超乎預期,AI半導體需求是強勁推手

在2025年第三季,新加坡經濟呈現強勁的成長韌性。經濟規模以年增率計算擴張4.2%,雖然略低於前一季(第二季)的4.7%成長,但此數據已高於先前公布的2.9%預估值。若以經季節性調整後的月增率來看,第三季經濟成長2.4%,也超越了第二季的1.7%成長。總計2025年前3季,新加坡GDP平均年增率達到4.3%。

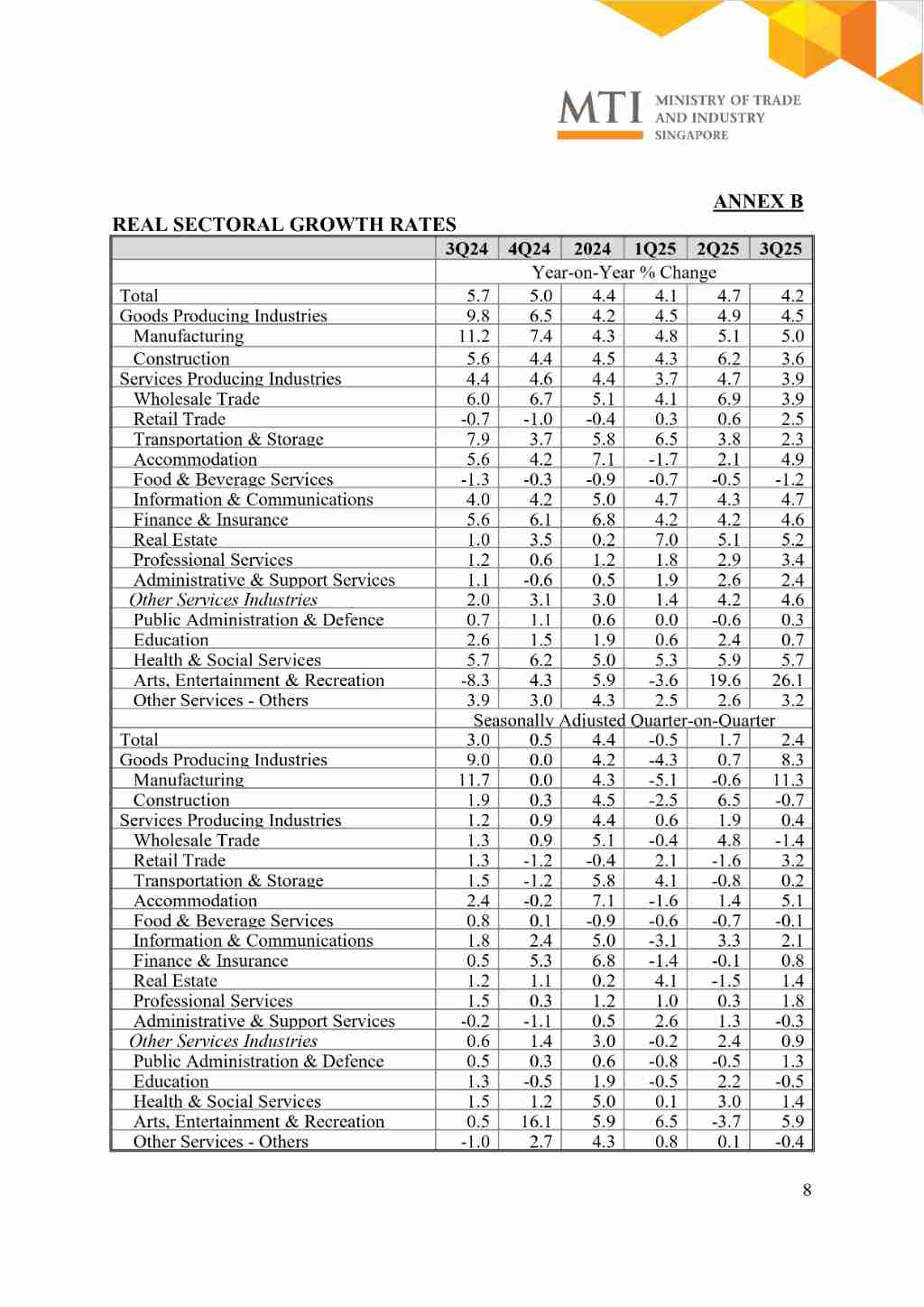

第三季的年增率成長主要由3大產業推動:製造業、批發貿易業以及金融與保險業。

- 製造業表現亮眼:電子業因AI需求爆發,製造業是本季成長的關鍵動能之一,年增率為5.0%,幾乎與前一季5.1%的成長持平。成長主要由電子業、交通工程及生技製造集群帶領。

- 電子集群:呈現6.1%的成長。這歸功於全球對AI相關半導體、伺服器及伺服器相關產品的需求顯著增加。特別是資訊與消費性電子產品部分,產出甚至呈現高達67.6%的強勁擴張。

- 生技製造集群:成長達8.9%。這主要是受到某關鍵高價值活性藥物成分的產量超出預期所支撐

製造業若以經季節性調整後的月增率計算,本季強勁成長11.3%,扭轉前一季0.6%的萎縮趨勢。

批發貿易業:受惠於AI電子產品的旺盛需求

批發貿易業年增率成長3.9%,成長趨緩於前一季的6.9%。但該行業仍受惠於全球對AI相關電子產品的強勁需求。機械、設備與耗材分項的批發量呈現穩健成長,尤其是電子零件及電信與電腦產品。

金融與保險業:受惠於商業與投資者信心改善

金融與保險業年增率擴張4.6%,略高於前一季的4.2%成長。這項成長主要得益於銀行淨費用與佣金的成長,反映出商業和投資者情緒有所改善。

此外,其他對外服務業如資訊與通訊業(年增率4.7%)、房地產業(年增率5.2%)以及專業服務業(年增率3.4%),均呈現韌性成長,部分原因來自區域經濟體對服務的穩定需求。

全球經濟韌性與貿易緊張局勢緩解

MTI指出,全球經濟情勢比先前預測的更具韌性。新加坡大多數主要貿易夥伴的GDP成長在2025年第三季的表現都優於預期。

- 區域經濟體如中國和越南,在貿易轉移與供應鏈調整的趨勢下,出口成長依然穩健。例如,中國第三季出口年增率為6.5%,快於第二季的6.1%。越南第三季出口年增率為18.2%。

- 同時,超乎預期的AI熱潮支撐美國的經濟成長,也帶動區域內AI相關半導體的出口需求。

- 在貿易緊張局勢方面也有進一步緩解。值得注意的是,美國與中國之間的貿易休戰已延長至2026年11月,美國對中國的部分關稅稅率有所降低。

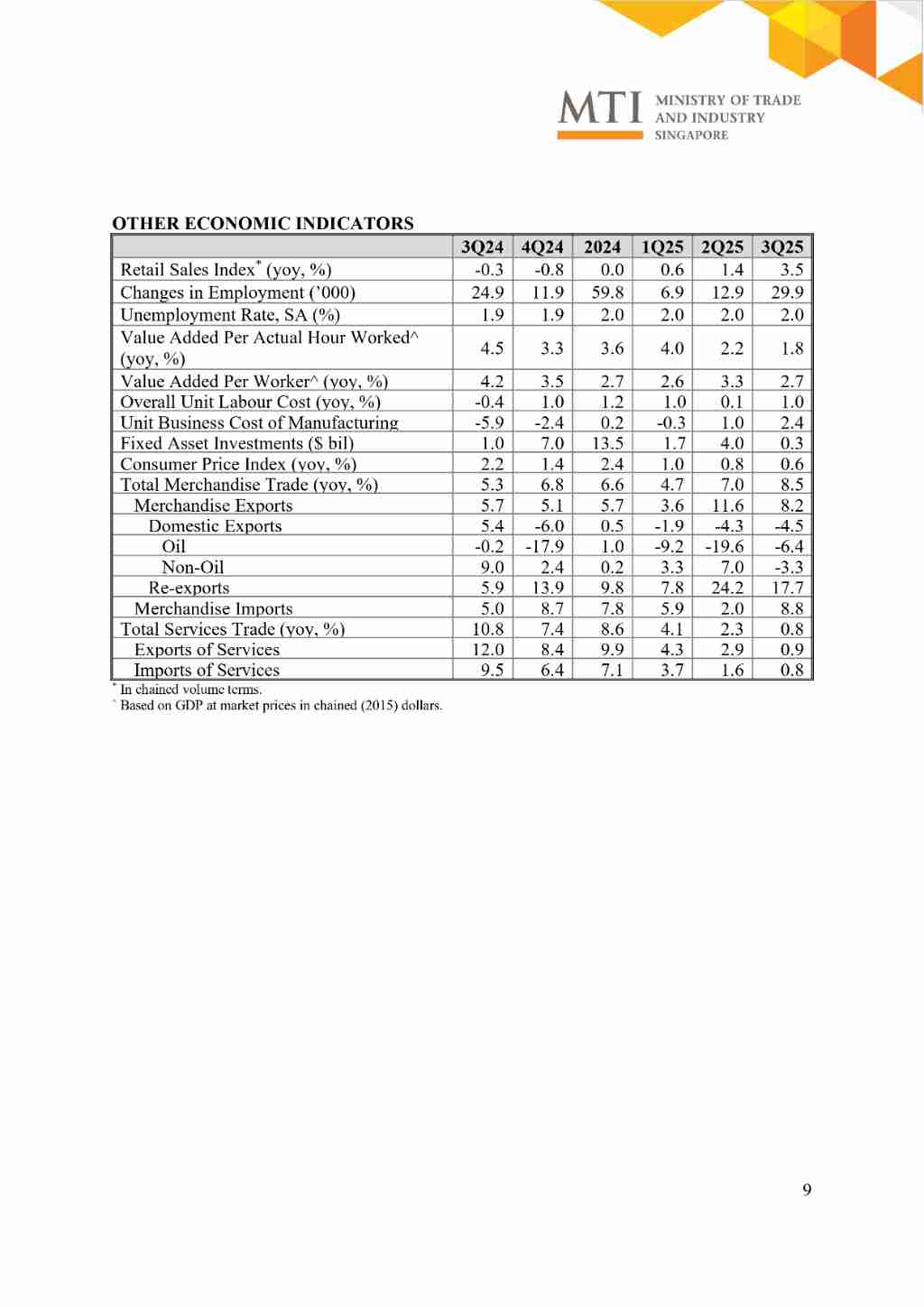

這些正面發展使得新加坡主要貿易夥伴的全年GDP成長前景有所改善。在這樣的背景下,新加坡的貿易相關產業如製造業、批發貿易業和運輸與倉儲業表現超出預期。特別值得一提的是,新加坡對外出口也展現強勁,對台灣、韓國和越南的本土出口在2025年第三季分別成長了26.8%、13.9%和4.7%。此外,對美國與區域經濟體(包括台灣、泰國、香港和越南)的轉口貿易,也帶動總轉口貿易年增率成長17.7%。

2026年展望趨緩:預測成長1.0%至3.0%

MTI預測,進入2026年,新加坡主要貿易夥伴的GDP成長率很可能會低於2025年,因為美國關稅的影響預計將更加明顯。

- 中國的GDP成長預計將放緩,受到出口成長趨緩,以及消費品以舊換新政策所提供的動能消退影響。

- 歐元區的GDP成長也預計將因工業活動減弱而放緩。

- 儘管美國經濟預計相對保持韌性(持續的AI相關投資支撐),但主要經濟體的成長放緩將會使東南亞的出口需求有所緩和。

考量到這些因素,MTI預測新加坡經濟在2026年的成長區間將設定為「1.0%至3.0%」。

下行風險與產業細節:

全球經濟中的下行風險仍然存在,包括關稅行動或地緣政治緊張局勢的再次升級,可能抑制商業情緒、投資與消費。

在產業方面,2026年新加坡的製造業和貿易相關服務業預計將以較慢的速度成長。

- 電子集群將繼續受到AI相關半導體與伺服器需求的支撐。這也將對批發貿易業中的機械、設備與耗材分項帶來正向的溢出效應。

- 然而,精密工程集群中的半導體設備製造商可能面臨短期逆風,因為半導體公司在美國關稅不確定性消除前,可能會推遲新的產能投資。

- 生技製造集群的產出水準預計將從2025年的高點回落。

- 對外服務業中,資訊與通訊業以及金融與保險業預計將維持穩定成長。

- 內需型產業方面,建築業在公共住宅與土木工程的支撐下預計持續成長。但面向消費者的行業如零售貿易和餐飲服務,成長可能保持平緩。

圖資來源:新加坡貿工部

資料來源: 工商時報