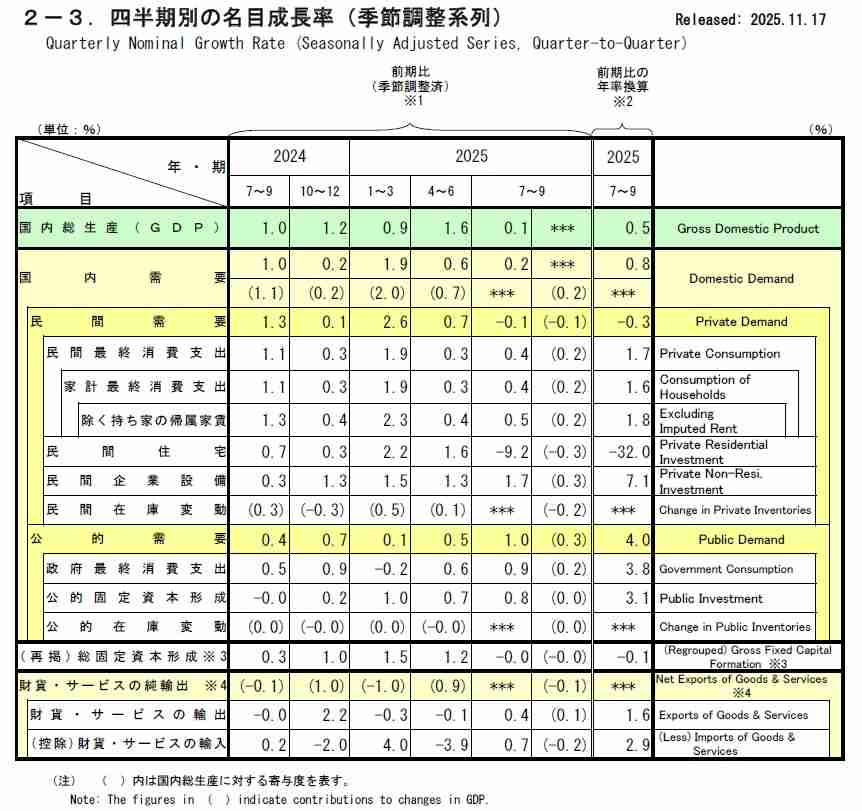

- 2025年第三季日本實質GDP季增年率為-1.8%,季增率-0.4%,為六季以來首次衰退。內需與外需貢獻度同為-0.2%,名目GDP僅季增0.1%

- 第三季民間消費僅成長0.1%,受高生活成本抑制;民間住宅投資季減9.4%成為最大拖累

- 企業設備投資相對穩健季增率1.0%,但民間庫存貢獻度為-0.2%。出口季減1.2%,美國調高關稅使外需轉弱

根據日本內閣府經濟社會綜合研究所國民經濟計算部於2025年11月17日發布的《2025年7月至9月期四半期別GDP速報(1次速報值)》,日本經濟在上季(2025年第三季)呈現六個季度(近1年半)以來的首次衰退,同時面臨內需與外需的雙重壓力。

2025年第三季實質GDP季增年率-1.8%,內外需皆拖累

在2025年7月至9月期間,日本的實質國內生產毛額(GDP),以2015曆年連鎖價格計算,季增率為-0.4%。將此季增率換算為季增年率後,呈現-1.8%。雖然數據不如部分經濟學家原先預估的-2.4%那麼嚴重,但仍是日本經濟自2024年4月至6月出現2.3%成長率以來,首次明顯放緩並轉為萎縮。同時,2025年第三季名目GDP季增率為0.1%,換算成季增年率則為0.5%。

從需求項目對實質GDP季增率的貢獻度來看,國內需求(內需)對實質GDP的貢獻度為-0.2%;而財貨及服務的純出口(外需),亦即出口減去進口後,對實質GDP的貢獻度同樣為-0.2%。內需與外需同時呈現負貢獻,顯示日本經濟成長動能全面疲弱。

民間住宅投資暴跌9.4%(季增率-9.4%),民間消費趨緩

在構成GDP的關鍵項目中,民間需求的變化是拖累整體經濟的主要原因之一。

- 民間最終消費支出:占整體經濟規模逾半的民間消費支出,實質季增率僅0.1%,相較前一季(2025年4月至6月)的0.4%明顯放緩。此項微幅成長反映家庭在高生活成本壓力下傾向緊縮非必要支出,且實質薪資停滯情況未見改善。若觀察家計最終消費支出(排除持有自用住宅的設算租金),實質季增率同樣為0.1%;名目民間最終消費支出季增率則為0.4%。

- 民間住宅投資:此項目是當季經濟數據中最顯著的負面因素。民間住宅投資實質季增率為-9.4%,為實質GDP萎縮主因之一,且遠低於前一季的0.3%成長。名目民間住宅投資季增率為-9.2%。

- 民間企業設備投資:相較其他內需項目,企業投資表現相對穩健。實質季增率為1.0%,較前一季的0.8%進一步成長;名目季增率則為1.7%,反映企業景氣仍相對穩固。

- 民間庫存變動:此項目對實質GDP成長的季增率貢獻度為-0.2%,前一季貢獻度為0.0個百分點。

出口萎縮,美國關稅衝擊外需

在外需方面,由於美國持續對日本輸美產品徵收關稅,加上建築業新法規上路等因素衝擊,貿易數據表現不佳。

- 財貨與服務的輸出(出口):實質季增率為-1.2%,與前一季2.3%的成長率相比明顯下滑;名目季增率為0.4%。

- 財貨與服務的輸入(進口):實質季增率為-0.1%,前一季為1.3%;名目季增率則為0.7%。

- 淨出口(外需):對實質GDP的貢獻度為-0.2%,正反映美國調高關稅帶來的影響。

政府支出與物價動向

公部門支出方面維持正向成長。

- 政府最終消費支出:實質季增率為0.5%,相較前一季的0.1%有所加速;名目季增率為0.9%。

- 公的固定資本形成:實質季增率為0.1%,扭轉前一季-0.1%的表現;名目季增率為0.8%。

在物價方面,日本的通膨壓力持續存在。

- GDP平減指數(GDP Deflator):原系列年增率(與前一年同期相比)為2.8%,前一季為2.9%。此主要通膨指標已連續三年半維持在或超過日本銀行(日銀)2%目標的水準。

- 國內需求平減指數(Domestic Demand Deflator):原系列年增率為2.2%,與前一季持平。

經濟萎縮為高市早苗推動刺激方案增添理由

由於日本經濟表現疲弱,實質GDP出現六個季度以來的首次萎縮,讓日本首相高市早苗更有理由推動經濟刺激措施。高市早苗多次強調,舒緩通膨帶來的民生壓力是她的最優先施政目標。市場預期,她最快將於本週公布上任以來的第一個經濟振興方案,並密切關注實際支出規模,以評估其對日本債務與金融市場穩定風險的影響。

圖資來源:日本內閣府

資料來源: 經濟日報