- 台灣114年第3季實質GDP概估值年增率達7.64%,大幅高於預測的2.91%,創下自110年第3季以來約17季次高紀錄

- AI帶動的出口爆發推升國外淨需求貢獻7.21個百分點,創下2008年第3季以來新高。商品出口年增36.50%,超出預期7.39個百分點

- 內需貢獻僅0.43個百分點,民間消費年增0.92%,資本形成微幅負成長0.04%。全年經濟成長率預估上修至至少5%

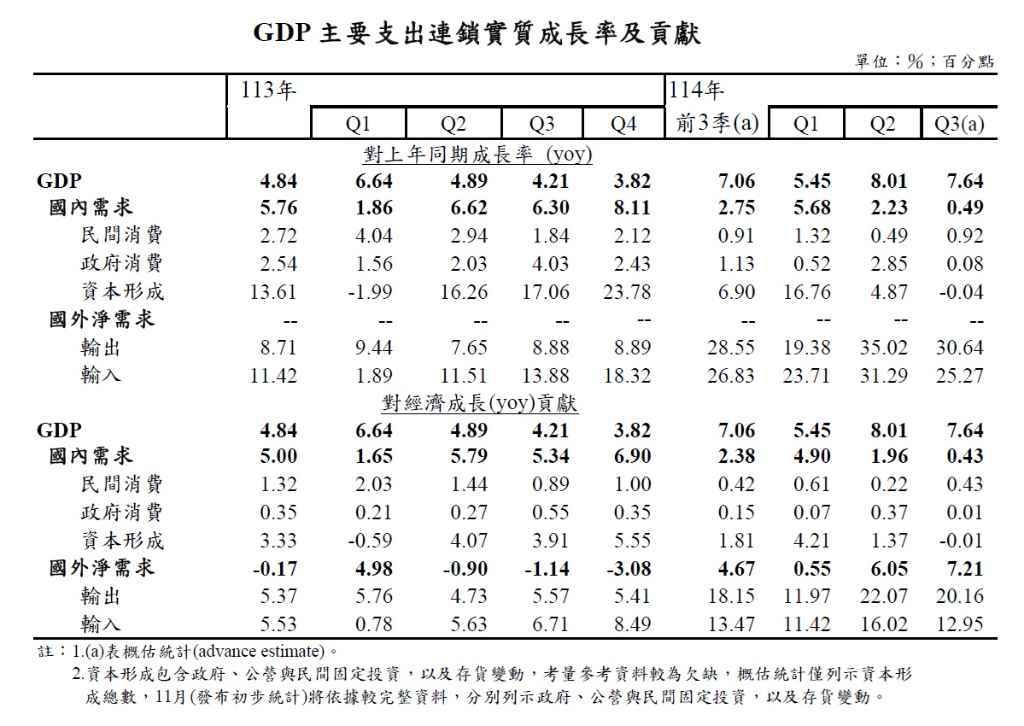

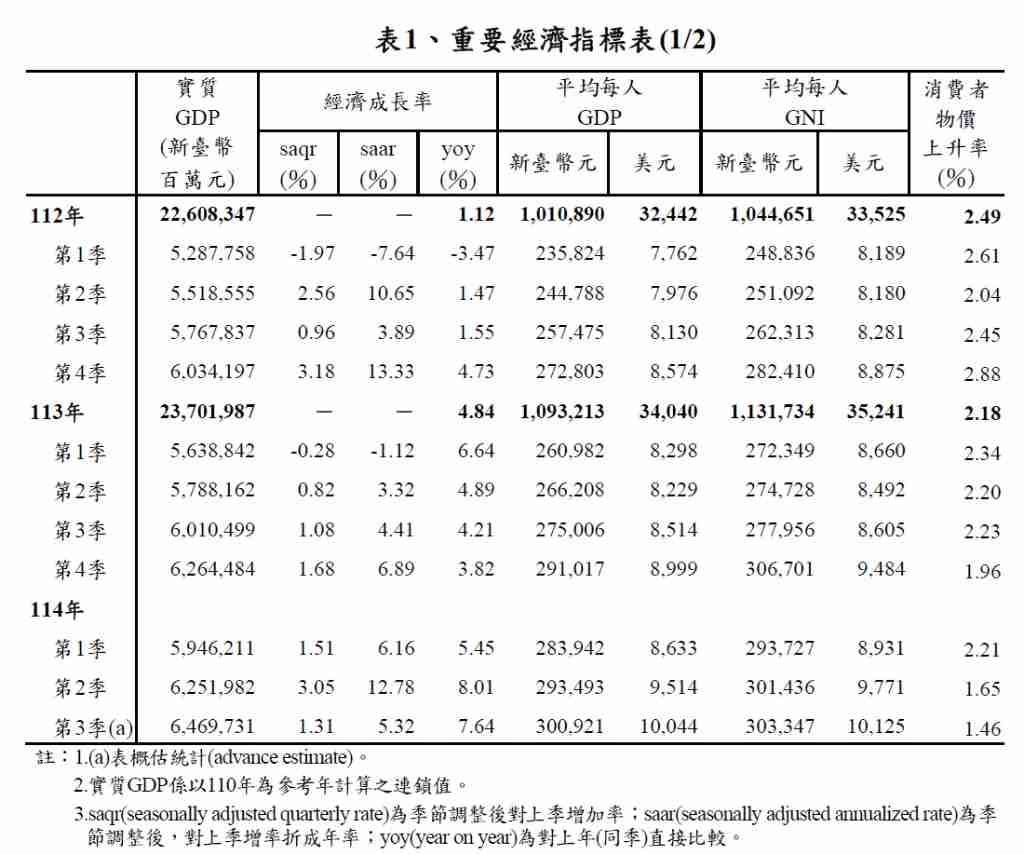

根據行政院主計總處在2025年10月31日發布的資料,台灣114年第3季未經季節調整的實質GDP與113年同季比較之經濟成長率(年增率)概估為7.64%,較主計總處在8月發布的預測數2.91%大幅增加4.73個百分點,增幅為110年第3季以來約17季的(4年多)次高紀錄。經季節調整後,第3季實質GDP較上季比較折算年率之經濟成長率(saar)為5.32%。此外,該季平均每人實質GDP達到300,921元新台幣(約10,044美元),是首次單季突破「3字頭」的里程碑。

國外淨需求貢獻創新高:AI出口爆發為關鍵

主計總處指出,本次經濟強勁成長的最大功臣,來自於商品出口熱絡,使得國外淨需求(輸出減輸入)對經濟成長貢獻7.21個百分點。這一貢獻度是自2008年第3季以來,約17年來新高。

輸出(外需)之所以大幅超越預期,主要動力在於人工智慧(AI)等新興科技應用需求持續熱絡,加上消費性電子新品的提前拉貨效應顯現。第3季按美元計價的商品出口年增率達到36.50%。值得注意的是,此增幅比原先8月預測的29.11%高出7.39個百分點,相當於商品出口多出91.6億美元。併計經所有權調整後的商品及服務,並剔除物價因素,商品及服務輸出實質成長30.64%。

輸入方面,由於AI產業鏈的國際分工以及出口引申需求上升,激勵廠商積極備料與購置資本設備。第3季按美元計價的商品進口年增率為24.91%,其中,農工原料與資本設備分別成長21.91%與47.69%。此外,國人出國熱潮持續,也推升服務輸入的成長。併計服務輸入,商品及服務輸入實質成長25.27%。

綜合輸出與輸入相抵後,國外淨需求對經濟成長的貢獻高達7.21個百分點,較預測數的2.68個百分點提高4.53個百分點。

內需趨緩:民間消費有撐,資本形成負貢獻

內需方面,總體對經濟成長的貢獻為0.43個百分點。

民間消費實質成長0.92%,略高於原預測的0.29個百分點。消費動能主要來自於資通訊、休閒娛樂等相關消費增加,以及股市交易熱絡所挹注的證券交易手續費。此外,國人出國人數持續增加,推升國外消費,國人在國外消費實質成長5.92%。然而,汽機車買氣仍偏向觀望,呈現負成長,加上零售業與餐飲業營業額平疲,抑低整體民間消費的成長幅度。

政府消費實質成長0.08%,對經濟成長貢獻0.01個百分點。

資本形成(包含政府、公營與民間固定投資以及存貨變動)在本季則呈現實質負成長0.04%,對經濟成長的貢獻為負0.01個百分點。雖然整體數字微幅縮減,但企業投資動能受新興科技需求續強的挹注仍十分顯著。第3季新台幣計價資本設備進口年增35.96%,其中半導體設備年增率更高達59.58%,國內投資財生產量也成長18.10%。然而,由於運輸工具投資(如營業用小客車及飛機等增購)放緩,導致整體資本形成總數出現小幅縮減。

全年展望與第4季兩大不確定性

主計總處表示,由於下半年出口動能仍強,經濟擴張趨勢不變,預料今年的全年經濟成長率可望上修至至少5%。主計總處將於11月28日公布最新的預測值。

學者對於全年經濟展望抱持更樂觀的看法。中經院景氣預測中心主任彭素玲指出,多家外資機構已將台灣全年GDP預測上調至6%以上,例如野村控股與澳盛銀行皆上修至6.2%,摩根大通則上修至6.1%。彭素玲評估,若第4季經濟成長率能再拉升至3%以上,全年成長率就有機會挑戰6%。

不過,經濟學家也提醒,第4季的經濟成長表現仍存在高度不確定性,除了去年同期的基期較高外,主要有兩大變數需觀察:

1.美國半導體關稅:中央大學經濟系教授吳大任警告,台灣出口自5月以來連續創高,部分原因是目前處於關稅空窗期。美方最快可能在11月公布對半導體產品課徵高額關稅的稅率,若實施,將成為台灣經濟「反轉的關鍵」。雖然如台積電等大型企業可能因赴美投資獲得豁免,但許多中小廠商恐將首當其衝。

2.非洲豬瘟與普發現金:彭素玲分析,若非洲豬瘟疫情持續擴大,可能壓抑餐飲與部分內需,形成「偏負面的力量」。相對地,普發現金政策則有助於放大現金刺激效果,提升整體消費力道,成為經濟上的正面因素。

圖資來源:主計處

資料來源: 經濟日報