- 日本銀行決議將隔夜無擔保拆款利率維持在約0.5%,以7比2多數通過,維持現行寬鬆政策基調不變

- 核心CPI(排除生鮮食品)年增率目前約3%,但日銀預計2026年度將降至1.8%,核心通膨短期內低於2%,後期隨經濟回升再度貼近目標

- 政策聲明強調,若經濟與物價展望實現,將「逐步調整寬鬆強度」,但短期仍維持寬鬆環境

根據日本銀行(Bank of Japan, BOJ)在2025年10月30日發布的《經濟活動與物價展望(2025年10月)》及《貨幣政策聲明》,日本銀行政策委員會決定維持目前的貨幣寬鬆基調,將隔夜無擔保拆款利率維持在約0.5%的水平。

維持利率決議與未來政策路徑

這項維持利率的決議由日銀政策委員會以7票對2票的多數決通過。值得注意的是,有兩名委員對此提出反對意見,他們主張應將政策利率設定在約0.75%,認為價格風險偏向上行,應使政策利率更接近中性水準。

日銀評估,鑑於當前實際利率處於顯著低水平,若經濟活動與物價展望得以實現,日銀將隨著經濟與物價的改善,逐步提高政策利率並調整貨幣寬鬆程度。日銀強調,在全球各司法管轄區的貿易與政策不確定性加劇之下,將仔細審視國內外經濟活動、物價與金融市場的發展。

經濟成長展望與下行風險

日銀認為,日本經濟已溫和復甦,但部分領域仍顯疲軟。目前的金融條件依然寬鬆。日銀預期,日本經濟成長將維持溫和步調,主要因各國貿易與政策導致海外經濟放緩,進而影響國內企業利潤等因素。

在出口與生產方面,儘管全球人工智慧(AI)需求預計將推動出口與生產,但受海外經濟放緩影響,整體出口與生產仍可能呈現一定程度的疲軟。企業利潤雖處於高水準,但預期將因海外需求減弱而有所下降。

在企業投資方面,商業固定投資的成長率預計將減速。不過,針對勞動力短缺的投資、數位化相關投資、成長領域的研發(R&D)投資,以及強化供應鏈的投資,預計仍將持續。

在勞動市場方面,儘管經濟成長溫和,但勞動力市場狀況仍偏緊張。因此,名目工資極有可能持續上升,部分原因來自最低工資的提高。在民間消費方面,短期內預計大致持平,但隨著雇員收入持續成長,民間消費有望逐步回到溫和成長軌道。

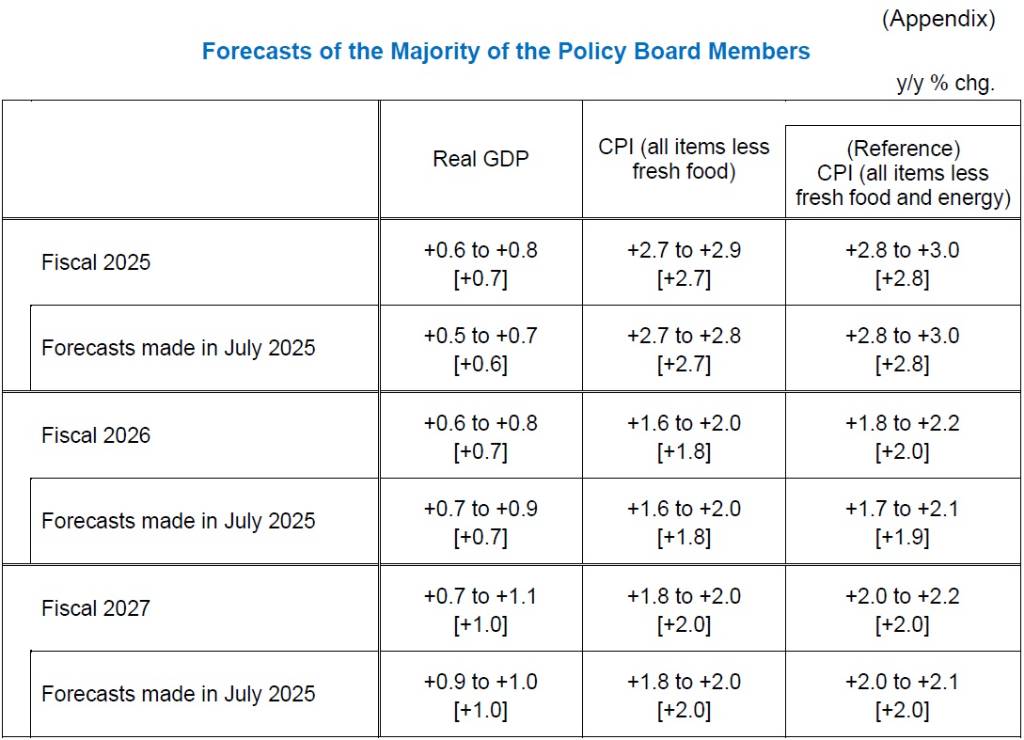

日銀公布的預測中位數顯示,2026財政年度實質GDP成長率中位數預計為+0.7%,與2025年7月發布的前次展望報告相比大致持平。

物價路徑與通膨目標

近期,日本消費者物價指數(CPI,排除生鮮食品)年增率約為3%,主要受到米價等食品價格上漲及其他因素影響。

然而,日銀預期通膨率將出現轉折。2026財政年度上半年,CPI(排除生鮮食品)年增率預計將降至2%以下,主因米價等食品漲勢影響逐漸消退。日銀政策委員會成員預測,2026財政年度CPI(排除生鮮食品)年增率中位數為+1.8%。

在核心通膨(排除生鮮食品與能源的CPI)方面,年增率短期內可能暫時低於2%。但在預測期後半段,隨著經濟成長回升,核心通膨率預計將回升至約2%的水平。

日銀重申,隨著勞動力短缺感加劇及中長期通膨預期上升,潛在CPI通膨率(Underlying CPI Inflation)預計將逐步提高,並在預測期後半段達到與2%價格穩定目標大致一致的水平。

經濟與物價風險評估

日銀指出,前景仍面臨多重風險,特別是海外經濟活動與物價對各司法管轄區貿易及政策的反應,存在高度不確定性。

• 經濟活動風險:

2026財政年度的經濟活動風險傾向下行。主要風險包括海外經濟活動的變化,尤其是貿易政策可能影響全球貿易活動、企業與家庭信心,以及金融市場,從而壓低國內外經濟動能。地緣政治因素,如烏克蘭及中東局勢,也可能加劇海外經濟的下行壓力。

• 物價風險:

物價風險大致平衡。主要風險在於企業薪資與價格設定行為。如果企業利潤因貿易政策影響而顯著低於預期,可能導致企業更專注於成本削減,削弱將價格上漲反映於工資的趨勢。此外,匯率波動與進口價格(包括國際大宗商品價格)的變化,以及其向國內價格傳導的程度,也可能導致物價偏離基準情境。

資料來源: 經濟日報