- 台灣將於2025年11月邁入超高齡社會,65歲以上人口占比突破20%。調查顯示家庭理財暨樂齡金融指數僅50.5分,退休準備不足,傳承規劃得分僅20.8分

- 家庭照護責任集中,高達50%照顧者同時需兼顧工作與家人,壓力龐大。國人平均壽命80.2歲,健康壽命僅72.4歲,約7.8年處於不健康生存期

- 中信銀行提出「存、補、護、留」策略:累積退休資本、規劃健康基金、設立安養信託、提前財富傳承

根據中信銀行在2025年9月30日發布並由資誠聯合會計師事務所共同執行之《2025家庭理財暨樂齡金融白皮書》(樂齡金融白皮書),台灣即將於2025年正式邁入「超高齡社會」,其背後潛在的勞動力負擔與家庭財務缺口正逐步浮現。

世界衛生組織(WHO)定義,當65歲以上人口占比達到20%時,即被稱為超高齡社會。國發會數據指出,台灣預計於2025年11月突破此一門檻。更需警惕的是,台灣僅花費7年的時間,就從高齡社會跨越至超高齡社會,是全球老化速度最快的地區之一。本次調查以35歲以上具家庭角色的民眾為對象,共回收逾1,000份有效問卷,對五大面向進行深度探討。

台灣家庭面臨3大關鍵隱憂:長期準備不足與照護壓力集中樂齡金融白皮書歸納出台灣家庭在迎接超高齡社會時,財務與照護層面所面臨的3大關鍵隱憂:

一、中長期退休準備嚴重不足

調查顯示,整體「家庭理財暨樂齡金融指數」平均得分僅有50.5分。雖然多數家庭在日常收支與消費負債管理方面具備一定的短期應對能力,但在中長期的退休準備、資產配置與財富傳承布局上明顯不足。

在六大維度中,與長期準備有關的傳承規劃得分更是最低,僅取得20.8分。雖然台灣股市開戶人數已超過13,480,000人,但回答「有在進行投資理財或有投資習慣」的受訪者占比僅約一半。其中,能定期檢視投資組合者不足30%,這凸顯了國人在資產永續性規劃上存在長期準備的缺口。

二、家庭照顧責任過度集中,身心壓力龐大

白皮書指出,在多數家庭中,照顧與財務分工常落於單一成員身上。高達50%的照顧者表示,「同時兼顧工作並照顧家人的壓力」是他們面臨的最大挑戰。其次,「處理被照顧者的情緒問題」占比達49%。這意味著照顧者承受的壓力,不單來自財務負擔,更多的是時間、精力及心理層面的付出。

三、晚年不健康生存期長,潛藏巨大醫療風險

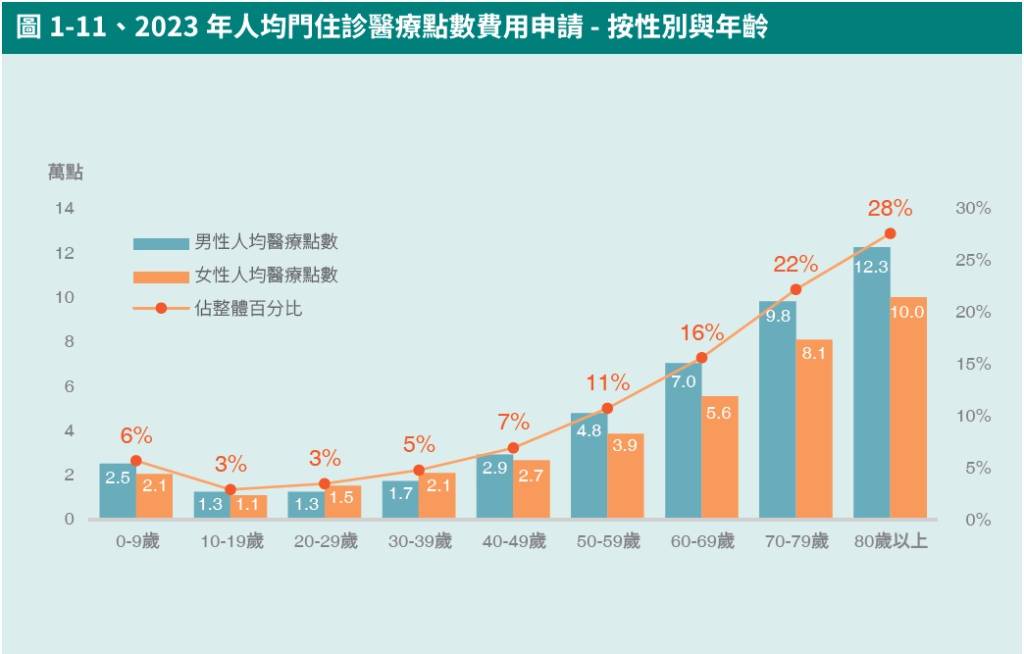

長壽趨勢帶來龐大的醫療支出與照護需求。根據衛福部2023年統計,國人平均壽命為80.2歲,但健康壽命僅72.4歲。這段差距約7.8年(女性長達8.6年)處於需要仰賴他人照護的「不健康生存」狀態。2023年台灣平均每人每年醫療費用達78,595元,且60歲以上高齡人口使用的醫療費用,已占全民健保門診住院支出逾六成。

此外,白皮書引用日本高齡金融學者清家篤的觀點,指出當老年人認知能力下降或失智,雖擁有金融資產,卻無法自由支配,將對全社會造成巨大損失。

中信銀四大策略:「存、補、護、留」建構樂齡防護網

面對上述結構性難題,中信銀行提出「存、補、護、留」四大理財策略,目的在協助家庭建立長期防護機制:

- 「存」穩健被動金流(老本):強調穩健累積退休資本,目的在確保退休後仍有穩定的被動現金流,以支應百歲人生所需。建議透過定期定額投資、利用TISA等工具來實現。

- 「補」健康與照護基金(病本):目的在應對晚年的身體與心理健康風險。建議及早規劃長照險及健康險,有效轉嫁醫療與長照風險,維持生命尊嚴。

- 「護」資產保本與信託(保本):目的在於資產保全與風險隔離。透過安養信託及專業機構管理資產,確保資金穩定給付,同時防範詐騙與爭產問題。

- 「留」有序財富傳承(心願帳本):目的在採用專業諮詢與提早安排的方式,規劃遺產信託與繼承事宜,確保財富與家族價值能安心且有序地跨代傳承。

TISA業務開辦:協助國人提早規劃長期投資為推動國人建立長期投資與理財觀念,金融監督管理委員會(金管會)參考國際制度,責成集保結算所建置的台灣個人投資儲蓄帳戶(TISA帳戶)制度及查詢平台,已於6月底正式啟動。

中信銀行今天也宣布開辦TISA基金業務,TISA基金具備專家嚴選、終身免手續費、低申購門檻及低經理費等特色。在中信銀行網路銀行或中國信託行動銀行APP申購,可利用定期定額方式分散風險。此外,中信銀行更加碼提供終身免收信託管理費的優惠,協助民眾面對超高齡社會的財務挑戰。

樂齡金融白皮書最後建議,35至49歲族群應率先檢視退休與傳承規劃。同時,金融機構應積極轉型為財務守護者,並強化跨世代溝通,以期在超高齡社會的浪潮中,既保全財富,也兼顧家庭幸福。

圖資來源:中信銀

資料來源: 中央社