- 亞洲開發銀行將新興亞洲2025年GDP成長預測由4.9%下修至4.8%,2026年進一步降至4.5%,主因是美國高關稅與貿易不確定性持續

- 台灣2025年GDP成長率由3.3%大幅上修至5.1%,受惠於AI與半導體出口需求強勁,以及業者提前出貨,2025年上半年GDP成長高達6.8%

- 台灣2026年GDP成長率被下修至2.3%,受美國20%關稅全面衝擊及需求疲軟影響,政府將調高國防支出23%

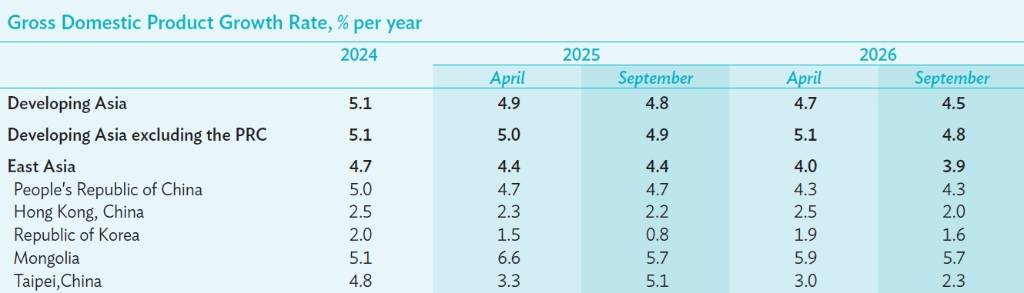

根據亞洲開發銀行(ADB)在2025年9月發布的《亞洲開發展望》(Asian Development Outlook September 2025),在新的全球貿易環境逐漸成形下,美國關稅已穩定在歷史高檔,且貿易不確定性仍居高不下,對新興亞洲及太平洋地區的經濟前景影響正日益顯現。亞銀因此將包含中國、印度和韓國在內46個成員的「新興亞洲」地區,今年的GDP成長預測由4月預測的4.9%下修至4.8%,並預期2026年將進一步放緩至4.5%,低於4月預測的4.7%。

台灣成長展望兩極化:今年衝高、明年放緩

在整體區域成長普遍被下修的背景下,亞銀卻將台灣(Taipei,China)2025年的GDP成長預測由4月預測的3.3%大幅上修1.8個百分點至5.1%。這項亮眼修正反映台灣經濟在2025年上半年取得的強勁成績,GDP成長達到6.8%的年增率,是近15年來的第二高點。

上半年成長的兩大關鍵驅動力是:

- 高科技產品出口強勁:全球對於人工智慧(AI)相關設備,特別是半導體晶片的需求暴增,成為支撐台灣出口的強項。

- 關稅提前出貨效應:由於業者預期美國將加徵關稅,為了避免衝擊而提前出貨,加速了2025年上半年的出口動能。

數據顯示,台灣出口成長在2025年第一季(Q1)達到19%,並在第二季(Q2)加速至35%。此外,根據7月至8月的數據,出口年增率仍高達38%,表明高階半導體供應鏈缺乏有效替代來源,以及AI相關產品需求持續的暴增,有助於在短期內緩衝外部不利因素。

然而,亞銀對台灣2026年的經濟展望轉趨保守,將GDP成長預測由4月預測的3.0%大幅下修至2.3%。報告指出,提前出貨的效應將會消退,且美國對台灣加徵的20%關稅將全面發揮影響,持續壓抑出口需求。同時,國內需求預期仍將疲軟,加上2026年美國關稅的全面影響將更為明顯。

亞銀進一步警告,台灣在高階晶片製造的優勢可能面臨侵蝕,因為美國、中國和日本都在推動生產高階晶片,AI投資熱潮屆時也可能放緩。作為應對措施,台灣當局計畫在2026年將國防支出調高23%,國防預算占比GDP將達3.3%。政府也將提供最高186億美元的特別預算,目的在補助受美國關稅衝擊的家庭和產業。

亞洲主要經濟體面臨關稅壓力

亞銀的報告強調,美國關稅對新興亞洲的打擊大於其他地區。不計豁免和特定產業關稅,新興亞洲面臨的平均有效關稅水準,比世界貿易組織(WTO)或自由貿易協定下的稅率高出28.1個百分點。

- 印度:印度面臨的關稅之重為亞洲之最。受到美國關稅上調的影響,亞銀將印度2025年度GDP成長預測由6.7%調降至6.5%。

- 韓國:韓國同樣脆弱,特別受到美國對汽車和零組件等特定產業關稅的衝擊。這些產品約占韓國對美出口的1/3。因此,亞銀將韓國2025年成長預測由1.5%下調至0.8%。

- 中國:儘管面臨房地產市場長期低迷和貿易動盪的挑戰,亞銀仍維持中國2025年GDP成長預測在4.7%不變。亞銀預期,中國政府的精準政策支持和出口多元化策略,將有助於緩衝關稅與房市帶來的挑戰。

通膨前景緩和,但貿易風險仍是主要威脅

在新興亞洲地區,通膨壓力預計將進一步放緩。由於能源與食品價格持續回落,亞銀將2025年新興亞洲的通膨預測從4月的2.3%大幅下修至1.7%。

總體而言,亞銀認為貿易風險是影響亞洲前景的主要威脅。美國與中國未解決的貿易緊張局勢、半導體與醫藥等特定產業的額外關稅,以及未來可能發生的關稅上調,都將持續對區域經濟體產生不同程度的衝擊。

圖資來源:ADB

資料來源: 經濟日報