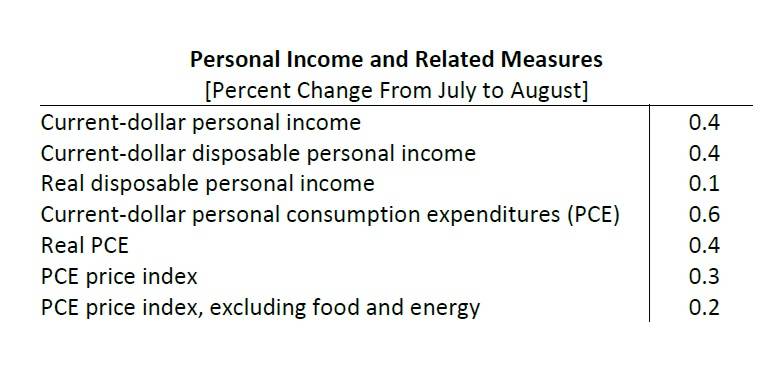

- 8月個人所得月增0.4%,可支配所得亦增0.4%。PCE月增率加速至0.6%,高於市場預期的0.5%

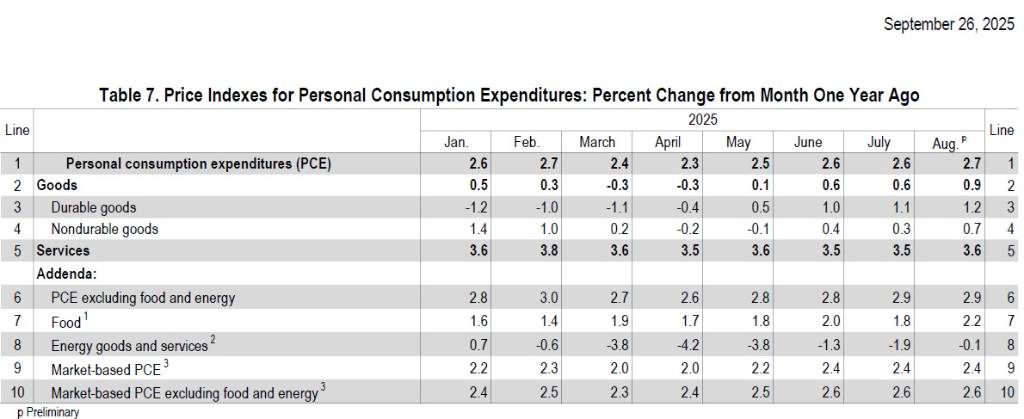

- PCE 年增率2.7%,核心PCE年增率2.9%,仍高於Fed的2%目標,但與預期一致

- FedWatch顯示10月降息1碼機率逾 80%;高盛預期年底通膨或升至3.2%高峰,2026年才會回落

根據美國商務部經濟分析局(BEA)在2025年9月26日發布的資料顯示,美國8月份個人所得與支出均呈現成長。聯準會(Fed)偏好的通膨指標——個人消費支出物價指數(PCE),其數據變化大致符合市場預期,且市場普遍預期聯準會(Fed)在10月降息1碼(25個基點)的趨勢不變。

個人所得與消費狀況

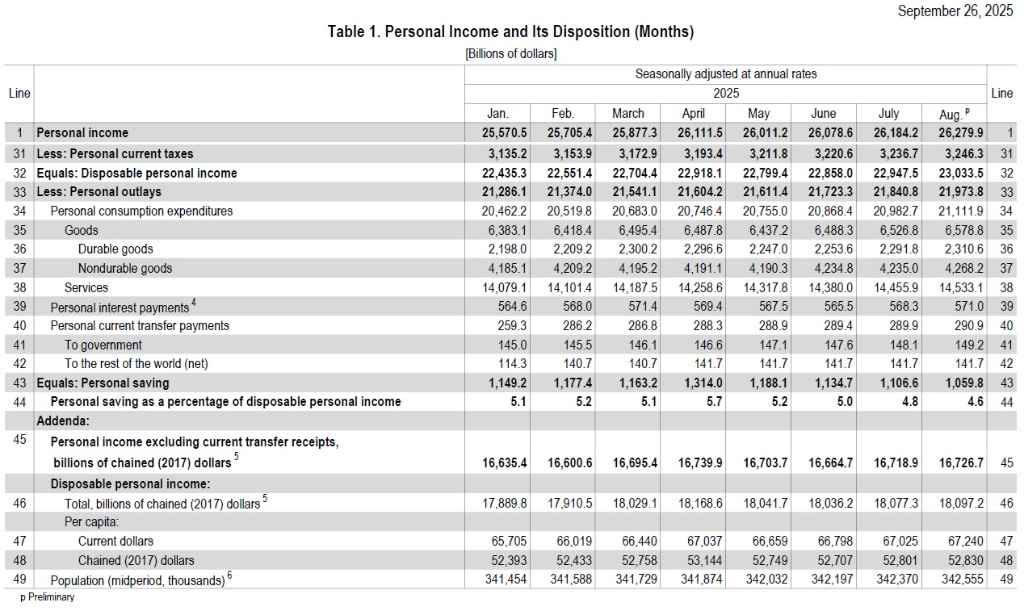

8月份個人所得(Personal income)較前月增加957億美元,月增率0.4%。扣除個人經常性稅務後的可支配個人所得(DPI)增加861億美元,月增率同樣為0.4%。

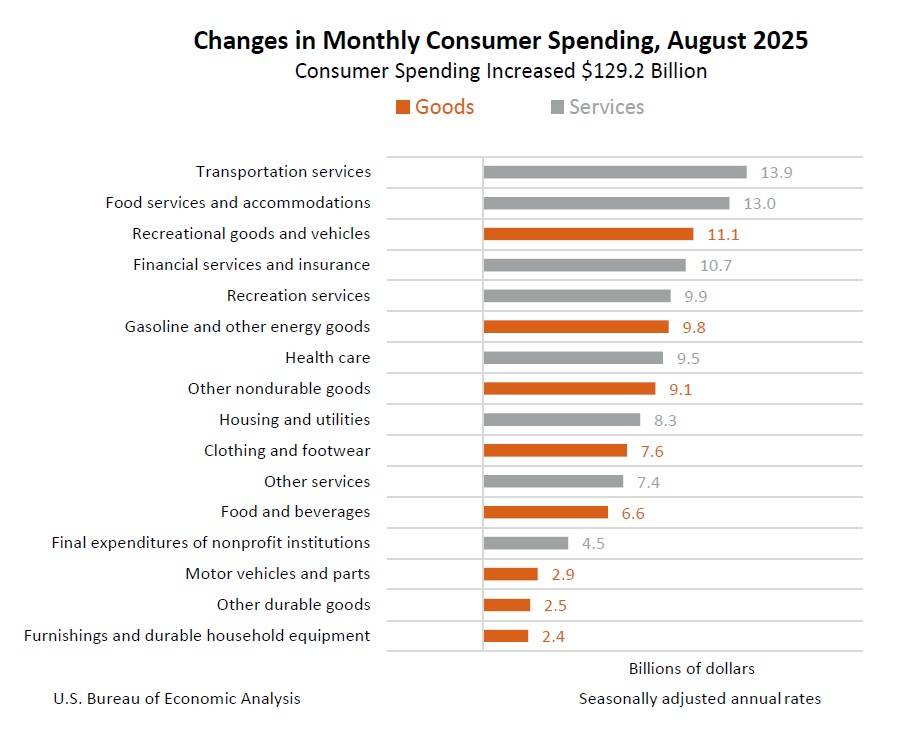

在消費端,占美國經濟活動三分之二以上的個人消費支出(PCE)成長加速,較前月增加1,292億美元,月增率為0.6%。這不僅高於7月份的0.5%月增幅,也超出了路透社調查預估的0.5%。

細看消費結構,當月PCE的增加主要反映在服務與商品支出雙雙成長。其中,服務支出的增幅為772億美元,商品支出的增幅為520億美元。在個人所得的構成中,當月的成長主要歸功於薪酬和個人經常性移轉收入的增加。在薪資與薪水部分,民間薪資和薪水增加287億美元,主要是由服務業所帶動(成長288億美元),而商品生產業則微幅減少0.1億美元。

數據同時顯示,個人支出總額(Personal outlays),即PCE、個人利息支付與個人經常性移轉支付的總和,在8月份增加1,329億美元。此外,8月份的個人儲蓄金額為1.06兆美元,而個人儲蓄率(個人儲蓄占可支配個人所得的百分比)則為4.6%。

通膨與貨幣政策展望

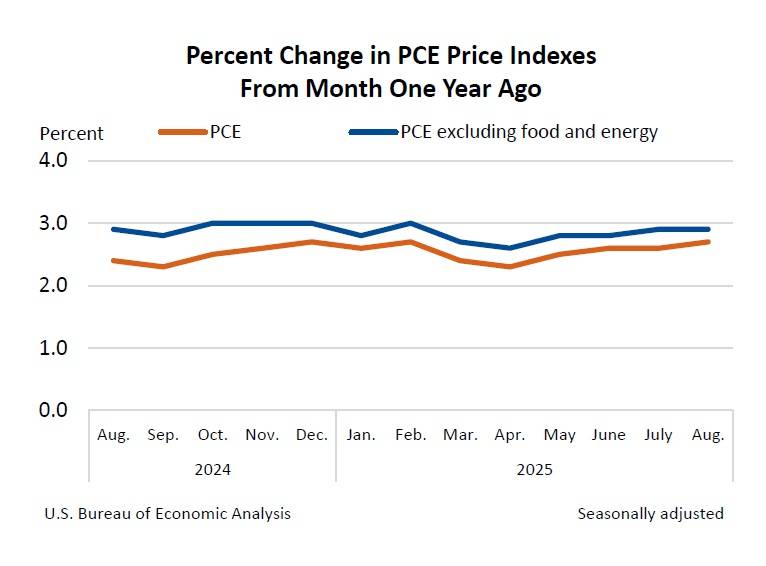

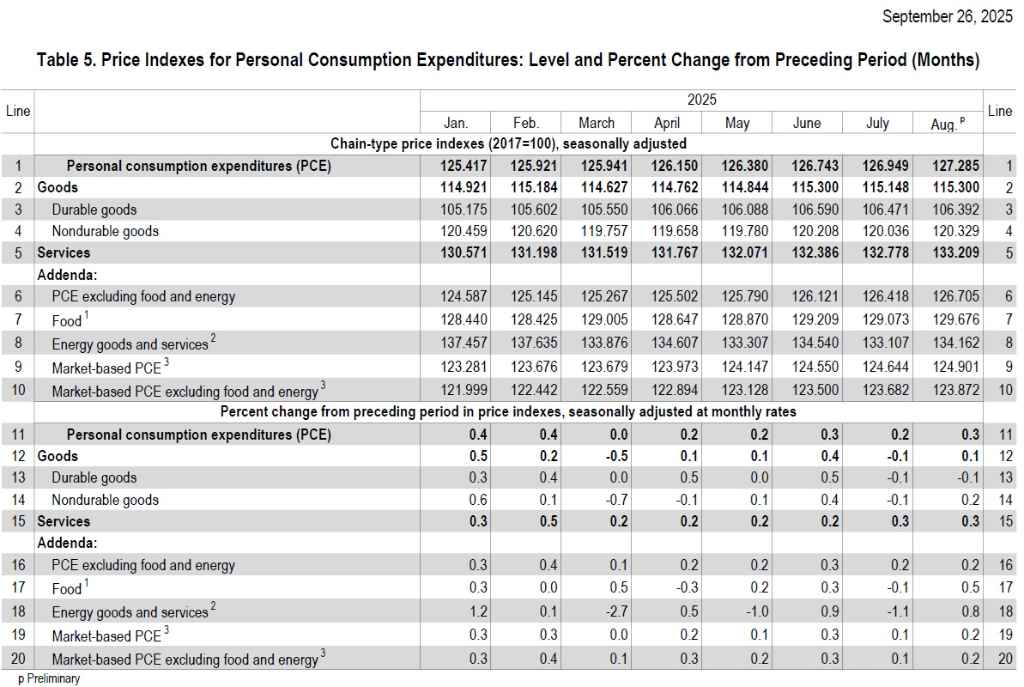

在通膨方面,聯準會(Fed)最關注的PCE物價指數在8月份的月增率為0.3%,較前月微幅上升0.1%。若與去年同期相比,PCE物價指數的年增率為2.7%,也較前月微幅上升0.1%。

排除波動較大的食品與能源項目後的核心PCE物價指數(Core PCE Price Index)方面:

- 月增率:8月份核心PCE月增率為0.2%,漲幅與前月持平。

- 年增率:8月份核心PCE年增率為2.9%,漲幅與7月數據一致。值得注意的是,7月的核心PCE年增率創下自2月(當時為3%)以來的最高紀錄。

儘管核心PCE年增率仍高於聯準會設定的2%通膨目標,但由於最新數據與市場預期相符,市場對聯準會的寬鬆政策預期未變。

里奇蒙聯準銀行總裁巴金(Tom Barkin)在2025年9月26日發言指出,雖然失業率和通膨率偏離聯準會目標,但劇升的風險有限。他認為上週聯準會降息1碼,有助於在抑制通膨壓力的同時支撐勞動市場。最新數據發布後,芝商所FedWatch工具顯示,聯準會10月降息1碼的機率仍超過80%。

高盛首席美國經濟學家梅里科(David Mericle)預期,基礎通膨趨勢將持續下滑,不過累積關稅效應可能會增強,使12月通膨年增率被推高到3.2%的高峰,預計2026年才會恢復下降。

美國消費支出保持成長勢頭,主要歸因於高所得家庭的帶動。美股創新高以及房價居高不下,助長了高所得家庭的財富。聯準會9月發布的數據指出,2025年第二季美國家庭財富暴增到創紀錄的176.3兆美元。

圖資來源:美國商務部

資料來源: 工商時報