- 美國第2季實質GDP終值上修至3.8%,高於前次估計的3.3%,創近兩年新高;第1季則修正為萎縮0.6%。上修主因進口減少與消費者支出增加

- 個人消費支出從1.6%上修至2.5%,尤其服務支出(運輸、金融、保險)貢獻最大

- AI相關投資也推動經濟成長。進口大幅下滑-29.3%為正向貢獻,但出口與投資仍疲弱

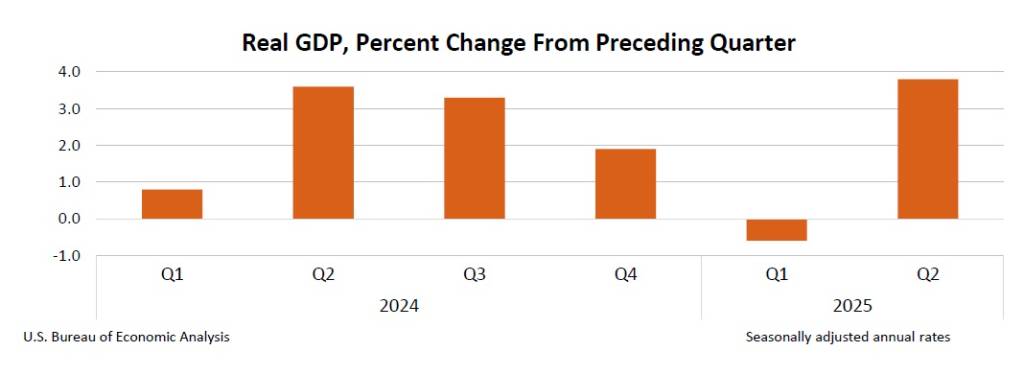

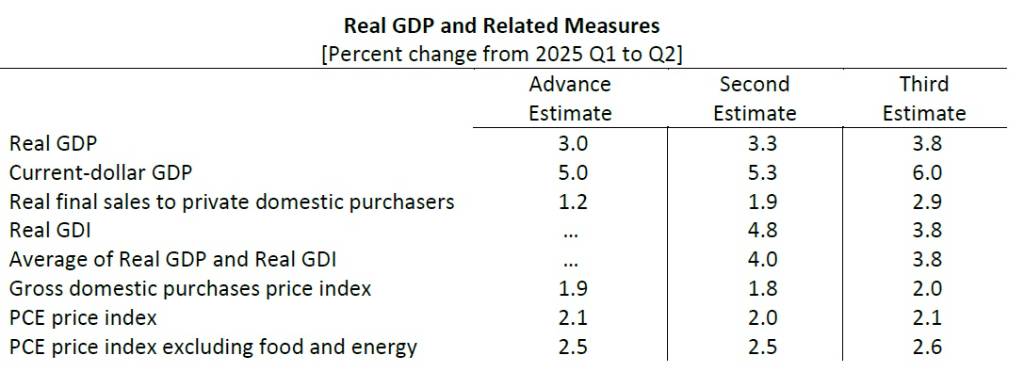

根據美國商務部於2025年9月25日發布的最新資訊,美國第2季(4月、5月和6月)實質國內生產毛額(Real GDP)的季增年率(第三度修正值)上修到3.8%。這個數字較8月公布的第二次估計值3.3%向上修正0.5%,並且是近2年來的最高成長水準。相較之下,第1季的實質GDP季增年率則修正為萎縮0.6%(原先公布為萎縮0.5%)。

市場先前多數經濟學家預期第2季GDP終值將維持在3.3%不變,因此這次大幅上修被視為意外強勁的表現。

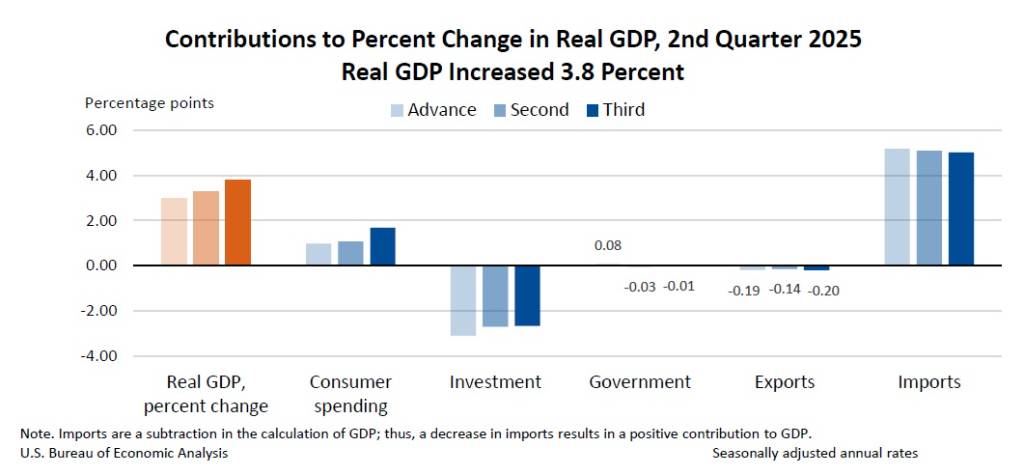

第2季實質GDP的成長,主要反映進口減少和消費者支出的增加。由於進口在GDP計算中屬於減項,進口量的退潮對GDP數據造成正向貢獻。儘管如此,這些正向的貢獻被投資和出口的減少部分抵銷。

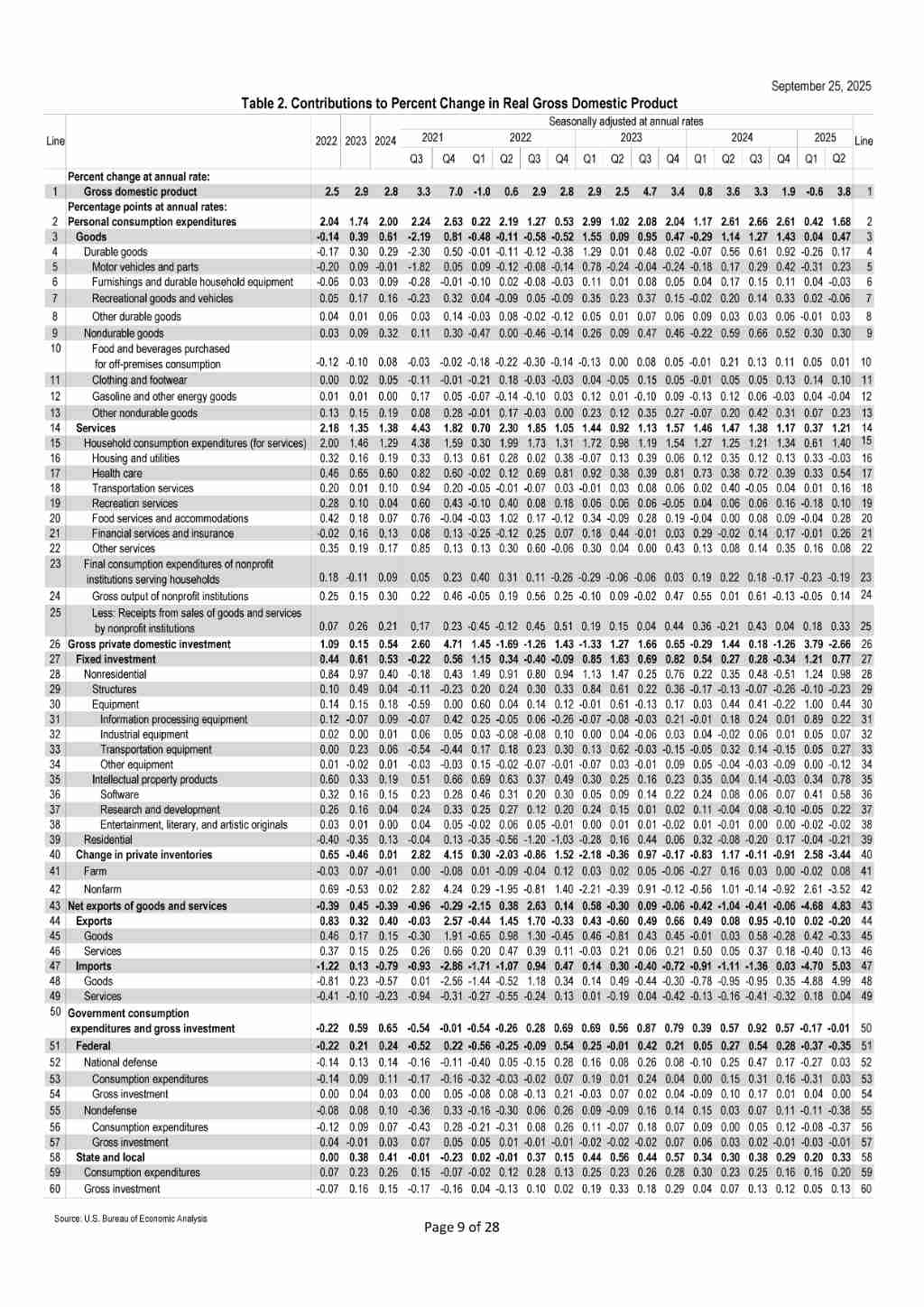

消費者支出是此次上修的主要驅動力。個人消費的季增年率從原先估計的1.6%向上修正至2.5%,顯示消費者支出出現加速成長。實質GDP向上修正0.5個百分點,主要就是因為消費者服務支出的向上修正。在服務業方面,增幅貢獻最大的包含運輸服務,以及金融服務和保險。不過,商品支出方面則被向下修正,主要是在機動車輛和零件(主要為新的和二手輕型卡車)。

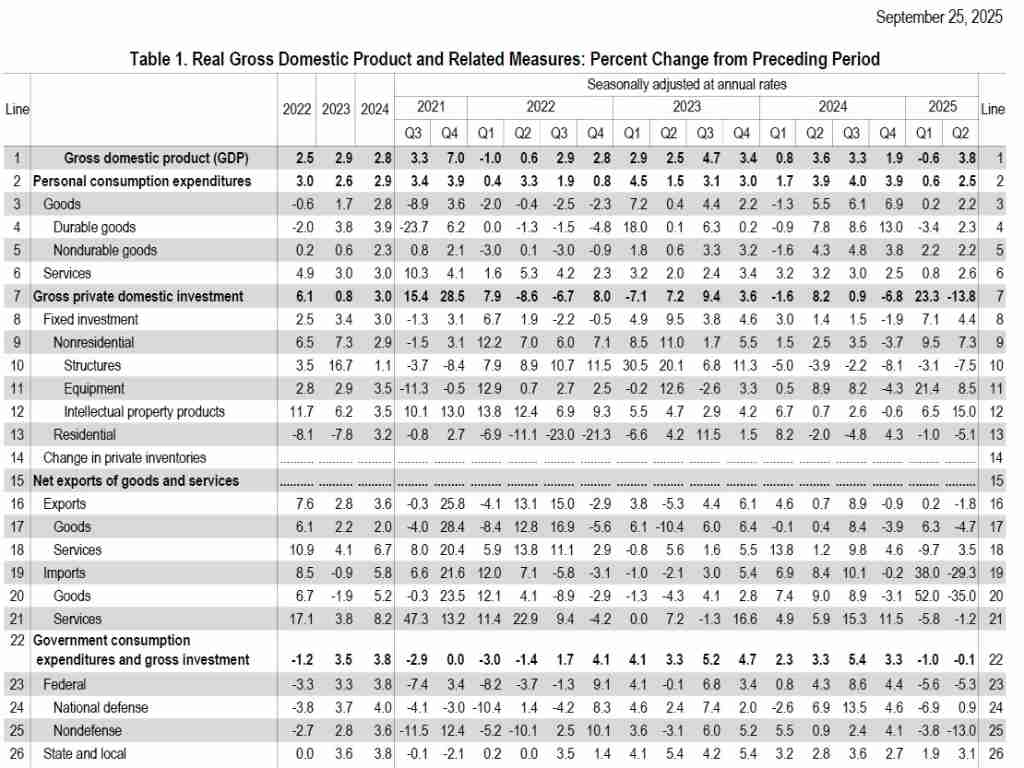

其他GDP主要項目,國內民間投資毛額季增年率為-13.8%;政府消費支出與投資毛額季增年率從-0.2%,小幅上修到-0.1%;出口季增年率從-1.3%,下修成為-1.8%;進口季增年率從-29.8%,上修成為-29.3%。

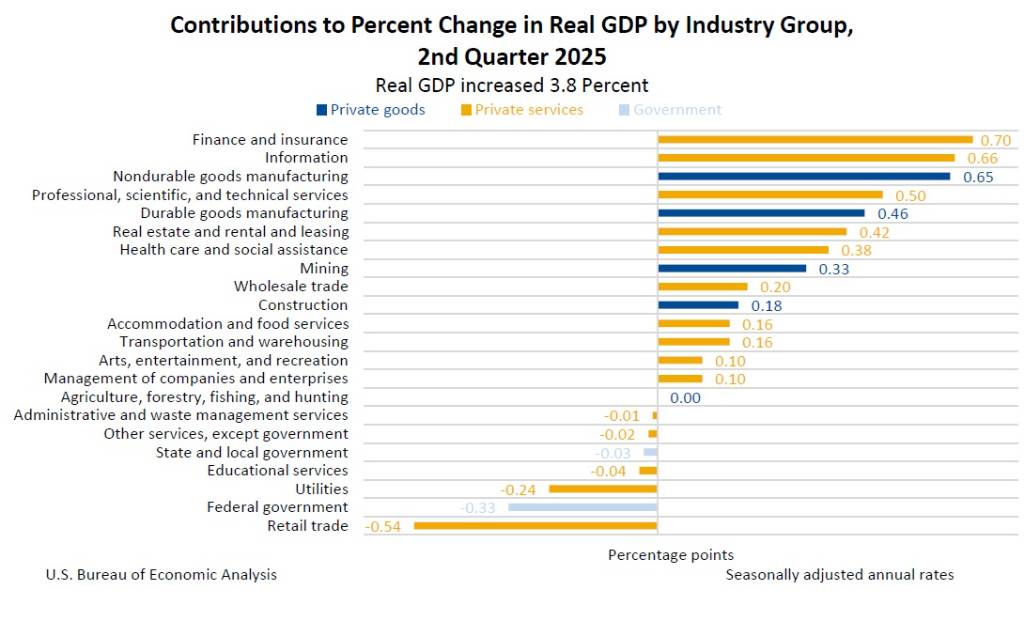

從行業別來看,第2季實質GDP的成長反映民間商品生產行業的實質附加價值成長10.2%,以及民間服務生產行業的實質附加價值成長3.5%。但這部分成長被政府實質附加價值減少3.2%所部分抵銷。

在投資方面,企業擴大投資智慧財產權產品,尤其是人工智慧(AI),這也為第2季的經濟成長助益良多。實質最終銷售給私人國內購買者的總和(Real final sales to private domestic purchasers,即消費者支出和私人固定投資總和),第2季成長2.9%,較前次估計上修1.0個百分點。

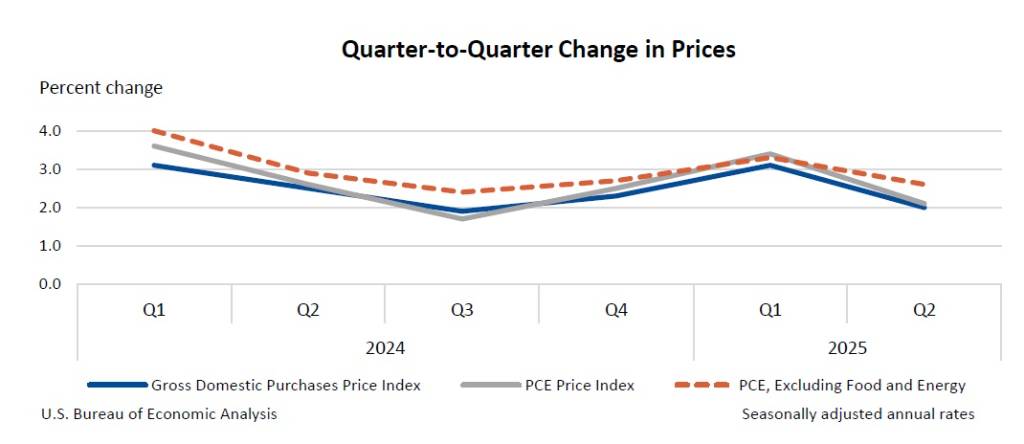

至於通膨指標,用於衡量國內總購買商品與服務價格的國內生產總值物價指數(Gross domestic purchases price index),第2季年增率上漲2.0%,較前次估計上修0.2個百分點。個人消費支出物價指數(PCE price index)2.1%,向上修正0.1個百分點。而聯準會(Fed)最關注的核心個人消費支出物價指數(排除食品和能源價格),第2季成長2.6%,也向上修正0.1個百分點(原估為2.5%)。

實質國內總收入(Real Gross Domestic Income, GDI)在第2季成長了3.8%,但相較於前一次的估計值(4.8%)向下修正了1.0個百分點。實質GDP和實質GDI的平均值在第2季成長3.8%。企業的當前生產利潤(Profits from current production)在第2季增加68億美元,但這項數字較前次估計向下修正了587億美元。

除了GDP數據表現強勁外,美國勞工部於2025年9月25日公布的數據顯示,截至9月20日的一周,初次請領失業救濟金人數總計218,000人。這比前一周修正後的數據下滑14,000人,且遠低於道瓊社訪調經濟學家共識預測的235,000人。

雖然非農就業成長近來趨緩,職缺數也降至多年來低點,但這份最新的初領失業津貼數據顯示,儘管招聘速度顯著縮減,企業仍不願大舉裁員。這項數據稍稍沖淡了聯準會先前在9月17日利率決策會議中,因為「聘僱下行風險已升高」而調降基準利率1碼(0.25個百分點),將聯邦資金利率目標區間降至4%~4.25%的擔憂。

圖資來源:美國商務部

資料來源: 經濟日報