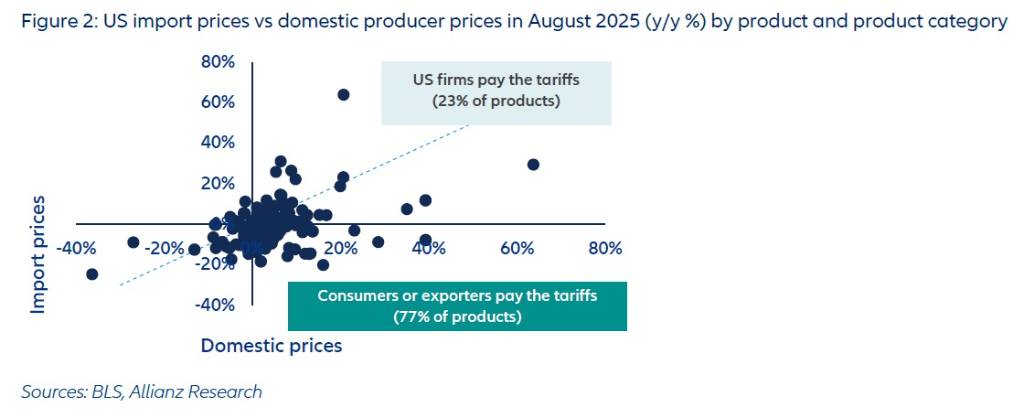

- 安聯研究指出,美國上調關稅後,77%的成本由美國消費者與外國出口商承擔,美國進口商僅吸收23%,影響集中在食品與消費品

- 關稅推升美國CPI約0.1個百分點,家具、汽車、服飾額外成本顯著;零售商獲利兩極,部分批發與食品零售商利潤擴大,被稱為「貪婪通膨2.0」

- 美國自大陸進口年減19%,轉向越南、印度與泰國等國,越南已取代大陸成為美國最大鞋類供應國,占比達35%,但整體成本提高

誰為貿易戰付帳?消費者與外國出口商承擔七成以上成本

根據安聯集團(Allianz)於2025年9月18日公布的研究分析,美國大幅上調關稅後,關稅的成本主要由兩類對象承擔:美國消費者與外國出口商。報告指出,高達77%的產品品項最終是由消費者或外國出口商承擔了關稅的成本。這主要是因為在這些品項上,美國國內生產者價格的成長幅度超越了進口價格的成長幅度。舉例來說,咖啡、飲料、消費性電子產品、服飾、運動用品、玩具與珠寶等皆屬此類。

相較之下,美國進口商僅自行吸收了剩餘23%產品的關稅成本。這些品項通常集中在國內競爭激烈、消費者對價格極為敏感的商品,例如早餐穀片、糖果與餅乾、以及乳製品。

報告也提到,美國製造商雖然會吸收部分較高成本,但占比不到25%的產品,且主要集中在農產品與食品領域。同時,美國的零售商與批發商的銷售與利潤率則維持在合理水平,這意味著它們基本上沒有自行吸收任何關稅。

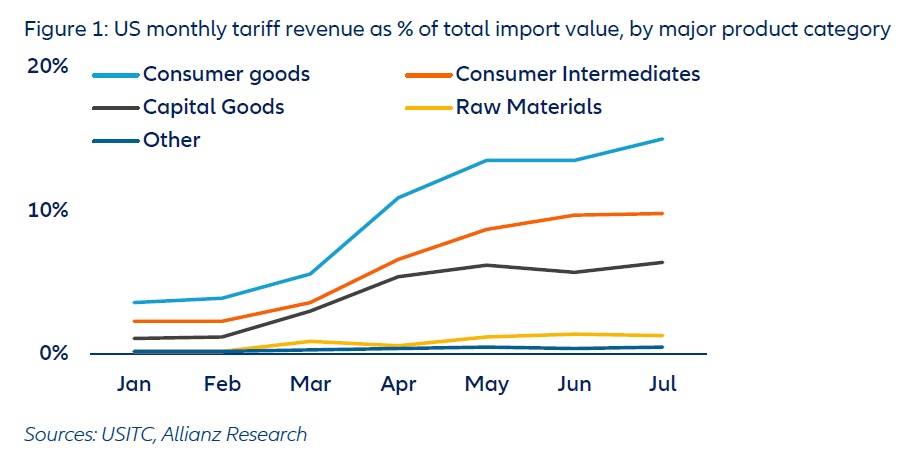

1.關稅收入暴增:家庭預算面臨前所未有的壓力

美國海關今年迄今已徵收1,650億美元的關稅收入,與2024年同期的690億美元相比,取得顯著成長。

值得關注的是,進口消費品的關稅收入占進口值(Value of Imported Consumer Goods)的占比,在短短數月內已由約4%急劇躍升至約15%。報告形容,這是前所未有的漲幅,預計將對家庭預算構成更大的壓力。

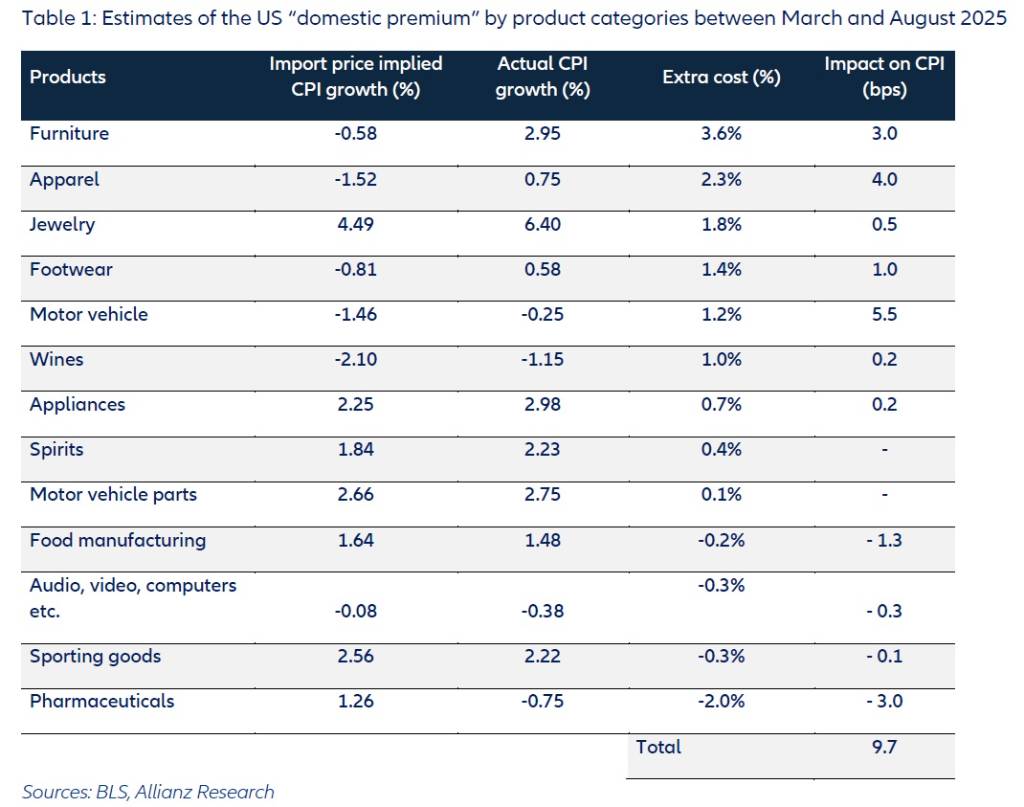

2.關稅轉嫁效應:推升CPI且部分商品額外成本高達3.6%

安聯貿易估算,在2025年3月至8月之間,關稅成本的轉嫁(passthrough)與其他國內因素(如國內企業的定價策略)合計,使美國消費者物價指數(CPI)額外增加約0.1個百分點。

具體來看,消費者在不同產品類別中支付了顯著的額外成本(即「國內溢價」Domestic Premium):

- 家具與相關產品的額外成本最高,達到3.6%。這對CPI的影響達3.0個基點(bps)。

- 汽車、服飾、珠寶與鞋類等商品的額外成本在1.2%至2.3%之間。其中,汽車的額外成本為1.2%,對CPI的影響是最高的,達到5.5個基點。服飾額外成本為2.3%(影響4.0個基點),鞋類為1.4%(影響1.0個基點),珠寶為1.8%(影響0.5個基點)。

- 即使是葡萄酒這類看似小眾的類別,消費者也多付了近1.0%的費用。

- 其他額外成本:家電為0.7%,烈酒為0.4%。

然而,並非所有類別都出現了額外成本。例如,製藥和糖果產品的實際價格成長,就低於進口價格上漲所暗示的預期。這表明關稅的轉嫁效果並不均衡,在國內替代品充足或定價能力較弱的領域,賣家可能會自行吸收部分或全部關稅以維護市場占比。報告將這種「國內溢價」形容為當前貿易制度下的「隱藏稅賦」。

3.批發與零售利潤上升:分析師稱之為「貪婪通膨2.0」

報告指出,部分供應鏈環節在新關稅下不僅維持了利潤,甚至有所提升:

- 批發商的營業利益率在2025年第二季躍升至3.7%,遠高於第一季的1.8%。

- 食品零售商的利益率也從3.5%上升到4.6%。

相比之下,沃爾瑪(Walmart)與好市多(Costco)等專注於極低價格的大型折扣連鎖店的獲利能力變化較為有限。這暗示了那些不是專注於「微薄利潤定價」的企業,或者那些服務企業客戶而非消費者的企業,更有能力轉嫁更高的成本。安聯貿易的分析師將這種現象稱為「貪婪通膨2.0」(Greedflation 2.0)。由於批發商處於競爭較不激烈的環境中,且買家的價格需求彈性較低,加上集中的市場結構,預計將使他們能夠更長時間地維持高利潤率。

4.供應鏈轉移與未來零售展望

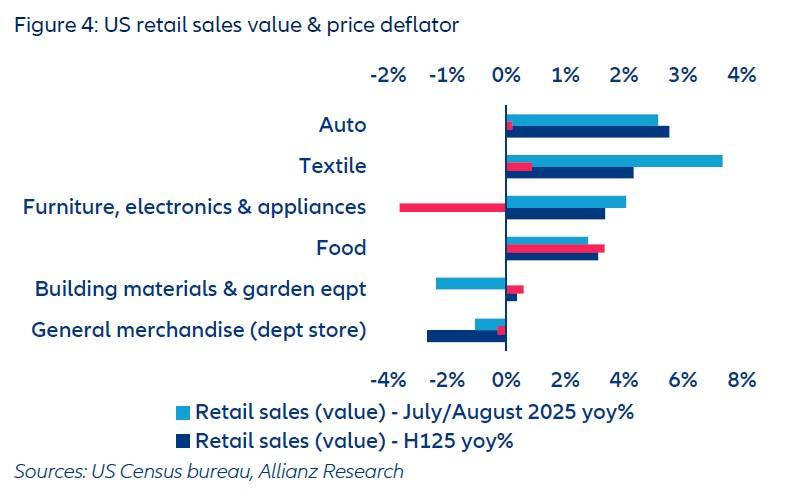

儘管上半年(截至7月),美國零售銷售年迄今取得2.5%的穩健成長,主要歸功於銷售量成長而非價格上漲。但在90天的關稅凍結期於6月到期後,價格壓力再度浮現,且銷售量也降至六個月以來的新低。

展望未來,由於對進口投入品與商品的永久性關稅(對主要亞洲貿易夥伴的平均關稅約19%)持續存在,零售商和美國製造商將難以在2025年下半年(H2 2025)對汽車、電子產品、家具與紡織品等產品維持價格。

在供應鏈轉移方面,美國自大陸的進口年迄今已下降19%,大陸商品在美國進口總額中的占比從一年前的13%降至約9%。其中,消費性電子產品進口量下降了36.5%,家具進口下降了25.5%,服飾進口下降了21%。然而,美國公司並未將生產遷回國內(reshored production),而是轉向越南、印度與泰國尋找替代來源。來自這三個國家的電腦、電話、服飾與鞋類進口量成長了20%或更多。其中,越南已超越大陸,成為美國最大的鞋類供應國,占比達到35%。報告強調,這些供應鏈的轉移雖然將依賴性在亞洲內部進行了重新分配,但也提高了全程的成本。

由於關稅轉嫁效應持續進行,安聯貿易預測,美國零售銷售量在2025年下半年與2026年僅將溫和成長1%至3%。

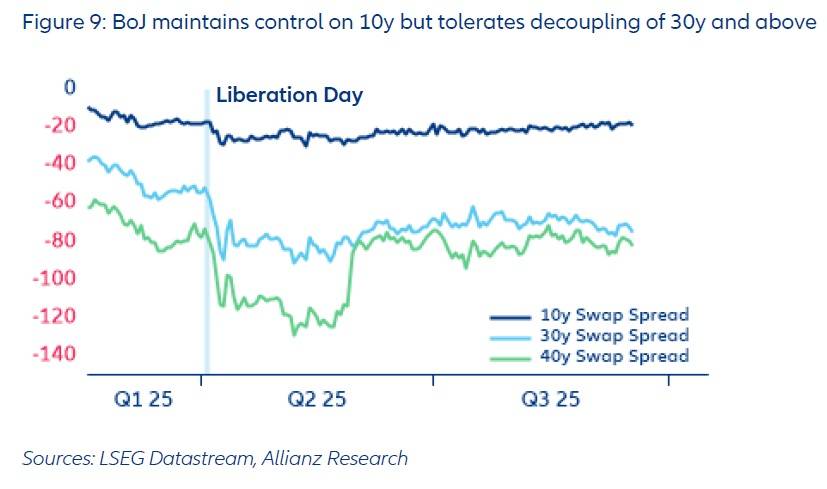

日圓「禪式賭局」:日本央行按兵不動,公債殖利率飆升

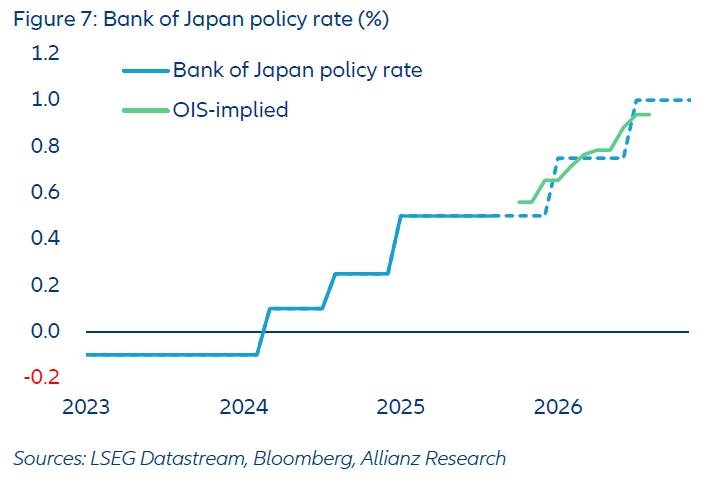

日本當前正陷入政治動盪,執政的自民黨與公明黨(LDP-Komeito)組成的少數政府預計仍將持續,並可能在10月中旬任命新首相。新政府的財政政策可能傾向於更擴張性的立場。

在這種背景下,日本央行(BoJ)預計將在本週的貨幣政策會議上維持利率不變。央行下一步謹慎的升息行動,很可能延至2026年1月,屆時央行將能更清楚地觀察美國關稅上調的負面影響、明年薪資上調的動能,以及國內政治情勢的發展。

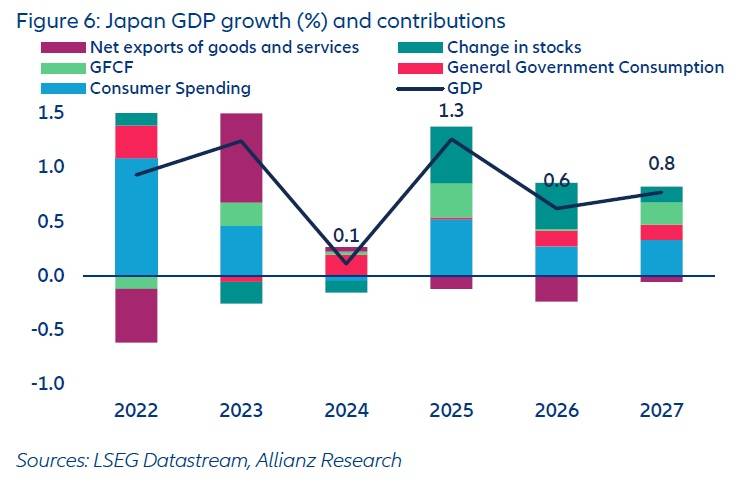

日本經濟成長預計將在未來幾季放緩。雖然2025年GDP成長預計為1.3%,但2026年與2027年的成長率預測值分別降至0.6%與0.8%。外部需求疲軟是主要拖累因素,例如製造業採購經理人指數(PMI)的新出口訂單在8月降至近一年半以來最低,且對美國的出口量年增率下降了近14%。

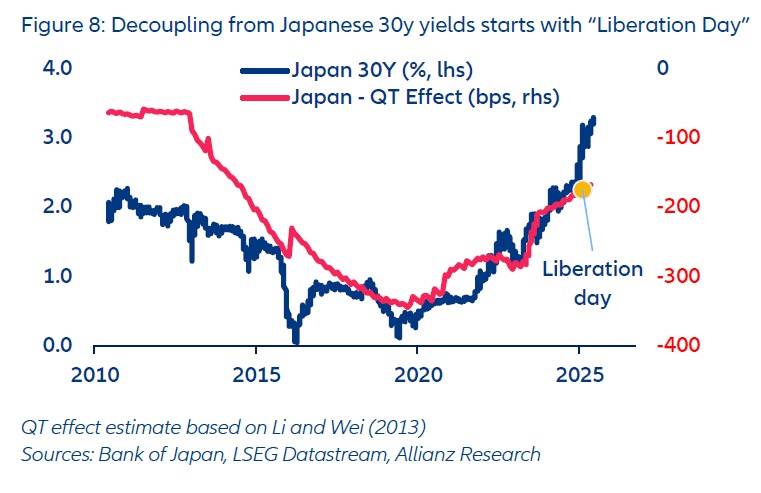

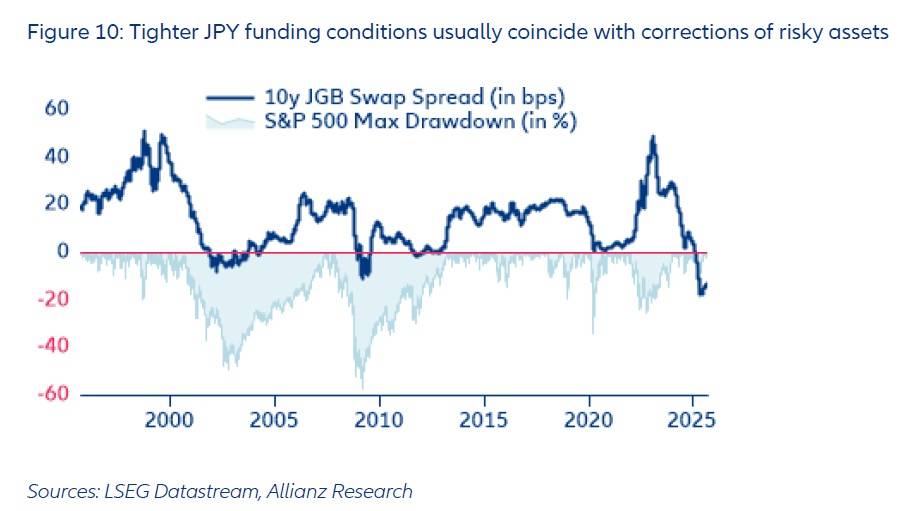

日本公債殖利率近期因不確定性與日本央行的量化緊縮(QT)行動而大幅飆升。其中,30年期公債殖利率上升了240個基點(bps),10年期殖利率上升了150個基點,導致10年期與30年期殖利率曲線出現160個基點的空前陡峭(Steepness)。

報告認為,大部分的不確定性因素已被市場消化,且QT在未來兩年僅會增加約25個基點的額外壓力。因此,預計10年期殖利率將徘徊在1.6%左右,而10年期與30年期殖利率的陡峭度將在未來數月內回歸至120個基點。

然而,如果日本殖利率出現失控飆升(例如10年期殖利率再上漲100個基點),全球市場將面臨流動性緊縮與崩盤的風險。報告相信日本央行具備手段與信譽來阻止這種情況發生,但政策失誤的可能性仍是當前金融市場最大的風險之一。

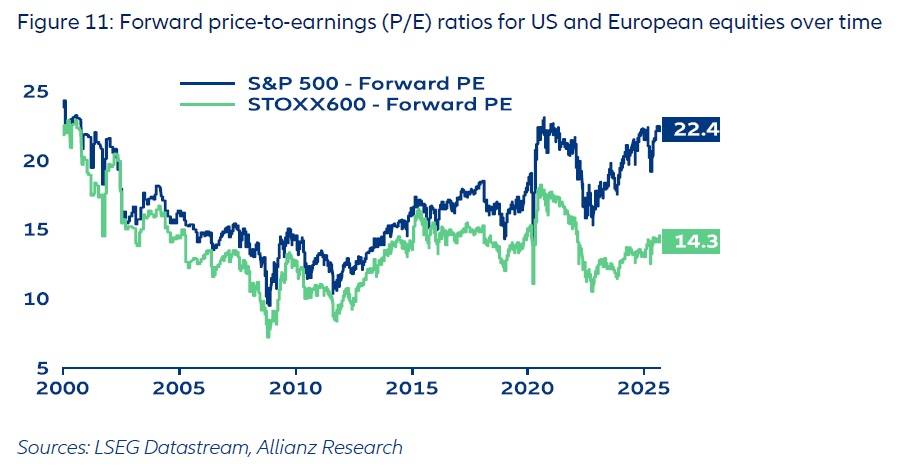

美股估值攀高:「泡沫」還是「榮景」?

美國股市正處於歷史高點,且估值從表面上看來相當昂貴。標普500指數的未來12個月本益比(P/E)約為23倍,遠高於其20年平均的16倍。相比之下,歐洲STOXX 600指數的本益比約為14倍。

然而,強勁的長期獲利成長預期提供了關鍵的背景資訊。分析師預計,未來五年美國企業獲利將每年成長約15%,遠高於歐洲預計的10%成長率。當將成長預期納入考量時,標普500的本益比成長率(PEG)約為1.4倍,這是一個歷史上合理的水平。這意味著高本益比至少部分是因為強勁的獲利預期所支撐,投資人押注企業獲利將會「成長到符合」當前股價。

這波美股漲勢高度集中在少數幾家大型科技公司,即所謂的「七巨頭」(Magnificent Seven)。這些公司正在引領AI基礎設施的建置,推動營收成長與前所未有的AI投資榮景。七巨頭在過去四個季度平均每家部署了約360億美元的資本支出(Capex)。在2025年第二季,七巨頭的資本支出年增率甚至加速到70%。相比之下,標普500指數中其他公司的平均季度資本支出僅約20億美元。

這種現象顯示,當前的市場表現更像是由基本面所支撐的「榮景」,而非「泡沫」。然而,市場的脆弱性依然存在,且極度依賴於AI交易的持續性,以及這少數幾家公司的表現。一旦資本支出成長急劇放緩或獲利不如預期,可能會引發修正。

圖資來源:安聯集團

資料來源: 工商時報