- 挪威央行決議調降政策利率1碼至4.0%,今年已第二次降息,並釋出訊號指出未來一年可能進一步降息,新政策自9月19日生效

- 8月CPI年增率為3.5%,核心CPI-ATE年增率為3.1%,仍高於2%目標;薪資成長高於預期,但生產力提升為薪資與物價的平衡提供空間

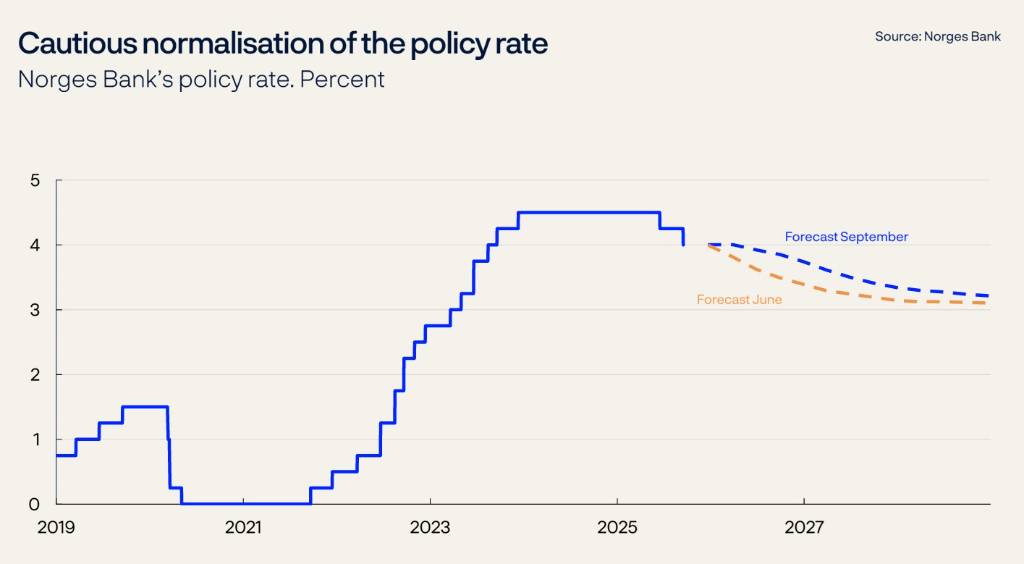

- 委員會評估挪威經濟成長強於預期,產能利用率略高;未來政策利率將逐步下降,2028年底預測略高於3%,住宅抵押貸款利率將維持在4.5%以上

挪威央行貨幣政策委員會於2025年9月17日做出決策,一如外界預期,在2025年9月18日宣布調降政策利率1碼(0.25%),將主要政策利率從4.25%下調至4.0%。此次降息是挪威央行今年以來第2次調降利率,並釋出訊號,指出未來一年內可能進一步降息。這項新的利率政策將於2025年9月19日生效,屆時隔夜拆款利率將為5.0%,而準備金利率則為3.0%。

挪威央行貨幣政策及金融穩定委員會全數同意此次降息決定,委員會評估,與今年6月的展望相比,未來可能需要「稍微高一點」的政策利率。儘管經濟前景充滿不確定性,但如果經濟大致按照目前預期發展,政策利率將在未來一年內進一步調降。挪威央行總裁伊達.沃爾登.巴切(Ida Wolden Bache)表示:「讓通膨回歸目標的工作尚未完成,但審慎的貨幣政策寬鬆,將為通膨回歸目標鋪路,同時不會讓經濟承受不必要的過度緊縮」。

挪威央行的貨幣政策目標是長期維持消費者物價指數(CPI)年增率接近2%。目前的貨幣政策立場是限制性的,並在近年來有助於冷卻挪威經濟、抑制通膨。通膨雖已下降,但仍高於2%的目標。同時,失業率從低點略微升高,產出目前接近潛在水準。委員會在今年6月啟動了審慎的貨幣政策正常化過程,將政策利率從4.5%下調至4.25%。

委員會觀察到,國際經濟前景依然高度不確定,但貿易政策的不確定性似乎已有所消退。美國的進口關稅政策已進一步釐清,許多國家也與美國簽訂了貿易協定。自今年4月以來,衡量全球不確定性的多項指標已大幅下降。關稅的增加可能會在一定程度上抑制貿易夥伴的經濟成長,但目前似乎尚未對美國或其他國家的通膨造成實質性影響。自6月報告以來,挪威主要貿易夥伴的經濟成長略高於預期,而未來幾年的成長展望則幾乎沒有改變。歐元區的通膨接近目標,而其他貿易夥伴的通膨則仍略高。油價和天然氣價格自6月以來有所下降。許多國家的主要股票指數均呈現上漲。美國的政策利率預期有所下降,但其他主要貿易夥伴的預期則變化不大。挪威的利率預期如預期般下降,挪威克朗在6月政策利率決議發布後也隨之貶值。6月底,隨著油價下跌,挪威克朗進一步走弱,但此後又略微升值,目前匯率略強於6月報告的假設。

挪威國內經濟活動進一步成長,且強於預期,勞動市場發展大致符合預期。尤其是商業與住宅投資的成長幅度高於預期。同時,新屋銷售量仍低,房價成長大致符合預期。家庭消費的成長似乎也略強於預期。挪威央行區域網絡的受訪者預期,到2025年經濟成長將保持穩定。自6月報告以來,就業人數持續成長。夏季期間,登記失業人數略有增加,但失業率仍維持在2.1%的預期水準。勞動力調查(LFS)數據顯示今年失業率有所上升,但近幾個月變化不大。

在評估產能利用率時,委員會指出2025年迄今經濟活動的成長,有很大一部分反映了生產力成長的增加。同時,區域網絡受訪者報告近期勞動力短缺現象略有上升。總體而言,最新資訊顯示挪威經濟的產能利用率略高於先前假設。

通膨的演變符合預期。8月份消費者物價指數(CPI)年增率為3.5%。扣除稅收變化和能源產品的核心消費者物價指數(CPI-ATE)年增率為3.1%。委員會指出,潛在通膨壓力似乎略強於預期。8月份兒童日間照護價格的下調(此部分未納入6月份的預測中),已壓低了通膨。日間照護價格的下降將在未來一年內抑制消費者物價的年增率。食品和多種服務價格的快速上漲,仍是導致整體物價通膨維持在高水準的主要因素。過去幾年商業成本的急劇上升,可能會在未來抑制進一步的通膨放緩。預計2025年的薪資成長將保持在高水準,但可能低於2024年;委員會注意到目前的薪資統計數據顯示2025年的薪資成長高於6月報告的預期。生產力成長的增加,可能為更高的薪資成長提供空間,而無需企業以相同的程度提高價格。然而,各產業之間存在巨大差異,企業將如何調整仍存在不確定性。

委員會判斷,目前仍需要限制性的貨幣政策。如果政策利率過快下調,通膨可能會長期保持在目標之上。另一方面,過度緊縮的貨幣政策立場,可能會對經濟造成比將通膨降至目標所需更嚴重的抑制。自6月報告以來,通膨演變符合預期,但展望顯示通膨將維持在較高水準更長一段時間。挪威經濟在2025年的成長似乎強於先前預期,且閒置產能似乎略有減少。基於委員會對目前展望的評估,未來可能需要「稍微高一點」的政策利率,與6月份的展望相比。委員會曾考慮在此次會議上維持政策利率不變,但最終結論是降息是適當的。

總裁巴切提到:「自6月以來,新的數據顯示經濟中的閒置產能略有減少,且通膨可能比6月預期維持在高點更長一段時間。因此,我們未來降息的速度可能不會像夏季前預期那般迅速」。審慎的政策利率正常化,將為通膨最終回歸目標鋪路,同時不會導致失業率大幅增加。本報告中的政策利率預測將逐步下降,到2028年底略高於3%,此預測已較6月報告有所上修。登記失業人數可能略有增加。鑑於未來薪資成長逐步放緩,預計到2028年通膨將下降並接近2%。

巴切總裁進一步表示:「我們不預期未來政策利率會大幅下降。今天發布的預測與未來三年每年降息1次的步調一致。在預測中,到2028年,住宅抵押貸款的平均利率將下降到略高於4.5%」。

未來經濟發展存在不確定性。委員會特別關注國際合作和貿易框架的不可預測性,這為挪威和國際經濟的通膨和成長前景帶來不確定性。此外,未來薪資成長及其對國內通膨的影響也存在不確定性。如果經濟發展路徑與目前預期不同,政策利率路徑也可能與預測有所差異。如果展望顯示通膨將比預期更長時間保持在高水準,則可能需要比目前預期更高的政策利率。如果展望顯示通膨將更快回歸目標,或者勞動市場狀況惡化,則政策利率可能會更快下調。

圖資來源:挪威央行

資料來源: 工商時報