- 央行決議維持政策利率不變,重貼現率、擔保放款融通利率及短期融通利率分別為年息2%、2.375%及4.25%,已連續第六次凍結

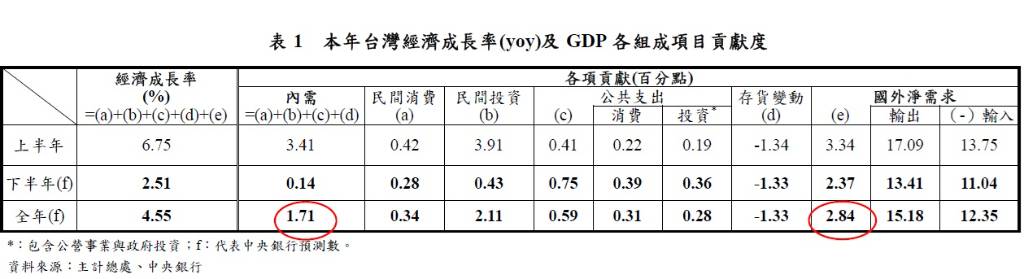

- 台灣今年經濟表現優於預期,上半年成長率達6.75%,全年成長率上修至4.55%。央行預測2026年經濟成長率為2.68%,CPI年增率將降至1.66%

- 房市管制維持不變,不動產貸款集中度自2024年6月底37.61%降至2025年8月底36.71%

根據中央銀行於2025年9月18日發布之新聞稿,中央銀行理監事聯席會議於18日做出重要決議,一致同意維持政策利率不變,這已是政策利率連續第六次凍結,重貼現率、擔保放款融通利率及短期融通利率分別維持年息2%、2.375%及4.25%。此決定主要是考量到國內通膨率預期將降至2%以下,明年可望持續下降;此外,預期今年國內經濟將穩健成長,而明年經濟成長力道雖然溫和,但仍屬正向。

全球經濟金融情勢,不確定性猶存

自2025年6月中央銀行理事會會議以來,國際經濟金融情勢逐漸明朗,美國關稅政策的走向趨緩了全球景氣的不確定性衝擊,全球製造業景氣略微回升。國際機構也上修了今年全球經濟成長預測值,不過仍將低於去年(2024年)的表現。近期雖然國際原油及穀物等原物料價格略有回升,但國際機構普遍預期今年全球通膨將持續降溫。

在貨幣政策方面,6月以來主要央行的步調不一。美國聯邦準備體系(Fed)重啟降息,而日本央行(BoJ)仍暫停升息;歐洲央行(ECB)則暫停降息,中國人民銀行則持續採取寬鬆貨幣政策。市場對於主要經濟體央行貨幣政策調整步調的預期差異,增添了國際金融市場的波動。

展望未來,美國關稅政策的後續發展、主要央行貨幣政策的動向、中國大陸經濟成長放緩的風險,以及地緣政治衝突與氣候變遷等因素,都持續為全球經濟金融前景帶來不確定性。國際機構預期明年(2026年)全球經濟成長率將略高於今年,全球通膨率則將持續下降。

國內經濟金融情勢:AI帶動出口,民間消費趨緩

台灣今年上半年經濟表現優於預期,取得6.75%的成長率。自7月以來,受惠於人工智慧(AI)等新興科技應用需求強勁,帶動出口大幅成長,民間投資也持續擴增;不過,民間消費的成長則有趨緩的現象。考量到去年下半年基期已高,中央銀行預測今年下半年經濟成長率為2.51%,全年經濟成長率則上修至4.55%。主要機構對台灣今年經濟成長率的預測平均值為4.70%,中央銀行則為4.55%。勞動市場方面,近月就業人數持續增加,失業率較去年同期下降,薪資溫和成長;然而,企業減班休息人數卻有所增加,主要原因為部分製造業受到美國關稅政策的衝擊。

展望明年(2026年),新興科技應用需求預期將持續旺盛,但美國的關稅措施仍可能持續抑制全球貿易量成長。此外,由於今年基期較高,預期台灣的出口及民間投資成長將會減緩;民間消費則可望回溫,中央銀行預測明年經濟仍將溫和成長,預測值為2.68%。主要機構對台灣明年經濟成長率的預測平均值為2.25%,中央銀行則為2.68%。

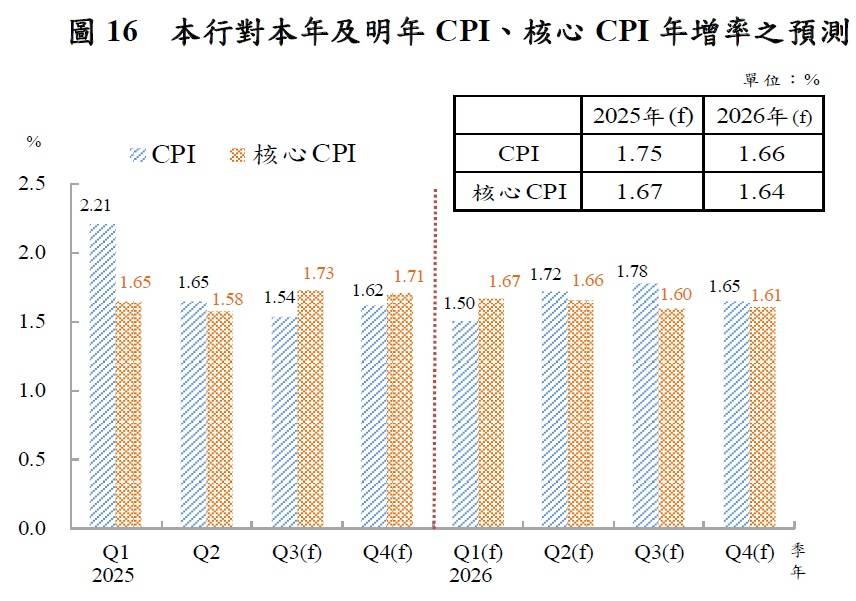

在消費者物價方面,近月受到天候因素影響,蔬果等食物類價格居高不下,導致消費者物價指數(CPI)年增率回升。今年1至8月平均CPI年增率為1.83%,核心CPI年增率則為1.64%。中央銀行預估今年下半年通膨壓力溫和,全年CPI與核心CPI年增率預測值分別為1.75%、1.67%,低於去年(2024年)的2.18%與1.88%。

至於明年(2026年),國際機構預期油價將會低於今年,加上國內服務類通膨可望維持緩降走勢,中央銀行預測明年台灣CPI及核心CPI年增率將分別持續下降至1.66%、1.64%。未來國內通膨發展可能受國際大宗商品與國內服務類價格走勢,以及天候因素的影響。主要機構對台灣今年CPI年增率的預測平均值為1.73%,中央銀行為1.75%。明年CPI年增率的預測平均值為1.55%,中央銀行則為1.66%。

國內市場流動性目前充裕,近月長短期市場利率小幅波動。今年6至8月銀行體系超額準備平均近400億元;1至8月日平均貨幣總計數M2及全體銀行放款與投資平均年增率分別為4.24%、6.99%。

房市管制維持不變,適度鬆綁資金彈性

中央銀行總裁楊金龍表示,此次維持利率不動是「合理」的決定,而未放寬房市管制措施,主要是考量金融穩定的風險尚未解除,以及信用資源配置的適切性。

中央銀行自去年(2024年)8月中旬即採取道德勸說,要求銀行自主管理未來一年(去年第4季至今年第4季)之不動產貸款總量。隨後於同年9月第七度調整選擇性信用管制措施。實施以來,銀行受限貸款成數下降,民眾看漲房價的預期心理趨緩,使得房市交易持續降溫,房價漲勢也已減緩。統計數據顯示,本國銀行辦理無自用住宅民眾購屋貸款占購置住宅貸款之占比持續上升,都更危老重建貸款占建築貸款之占比也持續增加。全體銀行不動產貸款占總放款比率(不動產貸款集中度)已由去年6月底的高點37.61%,緩降至今年8月底的36.71%。

中央銀行將持續關注銀行信用資源集中於不動產貸款的情形,目的在引導信用資源支應無自用住宅者購屋、都更危老重建、社會住宅等配合政府政策相關用途,以及生產事業實質投資所需的資金。同時,也會檢視選擇性信用管制措施的執行成效,並密切關注房地產相關政策對房市可能造成的影響,適時調整相關措施內容,以促進金融穩定及健全銀行業務。

雖然維持利率不變,但中央銀行將透過兩項措施營造資金充裕的環境,並提供銀行自主管理彈性。包括透過公開市場操作,以減發定期存單(NCD)方式,釋出資金;以及提供銀行自主管理不動產貸款的彈性調整空間,包括無自用住宅者購屋及都更危老重建等配合政策的貸款,可以有彈性調整的空間。楊金龍總裁強調,台灣是小型開放且由外需驅動的經濟體,景氣高度受全球需求影響。他進一步說明,公開市場操作具有機動性,透過這種方式在市場打入資金的效果,會優於調降存準率。

至於新台幣匯率,原則上將由外匯市場供需決定。但若有不規則因素(例如短期資金大量進出)與季節因素,導致匯率過度波動或失序變動,而有不利於經濟金融穩定之虞時,中央銀行將本於職責維持外匯市場秩序。中央銀行也表示,未來將密切關注美國關稅政策衝擊、主要經濟體貨幣政策調整步調、中國大陸經濟成長放緩風險,以及地緣政治衝突、極端氣候等不確定性對國內經濟金融與物價情勢的影響,適時調整貨幣政策,以達成維持物價穩定與金融穩定,並在上述目標範圍內協助經濟發展的法定職責。

圖資來源:中央銀行

資料來源: 經濟日報