- CBO預測2025年美國GDP成長率僅1.4%,較1月預估下修0.5個百分點,主因是高關稅與淨移民減少壓抑產出。2025年PCE通膨率預估升至3.1%

- 2025年和解法案短期刺激就業、投資與消費,但同時推升通膨壓力,長期則恐因赤字擴大與利率偏高,造成私人投資被排擠

- CBO預期2025年實質進口額年減3.7%、出口額年減5.0%,貿易量受高關稅與外國報復性措施影響;失業率2025年底升至4.5%,2026年回落至4.2%

美國國會預算辦公室(CBO)於2025年9月發布最新經濟預測報告,大幅下修2025年至2028年的經濟展望。這份報告綜合2025年1月以來聯邦政策的重大變革、最新經濟發展與人口結構預測,並特別關注2025年和解法案、提高關稅以及移民人數減少等三大主因對經濟的深遠影響。

2025年經濟成長下修,通膨預期上調

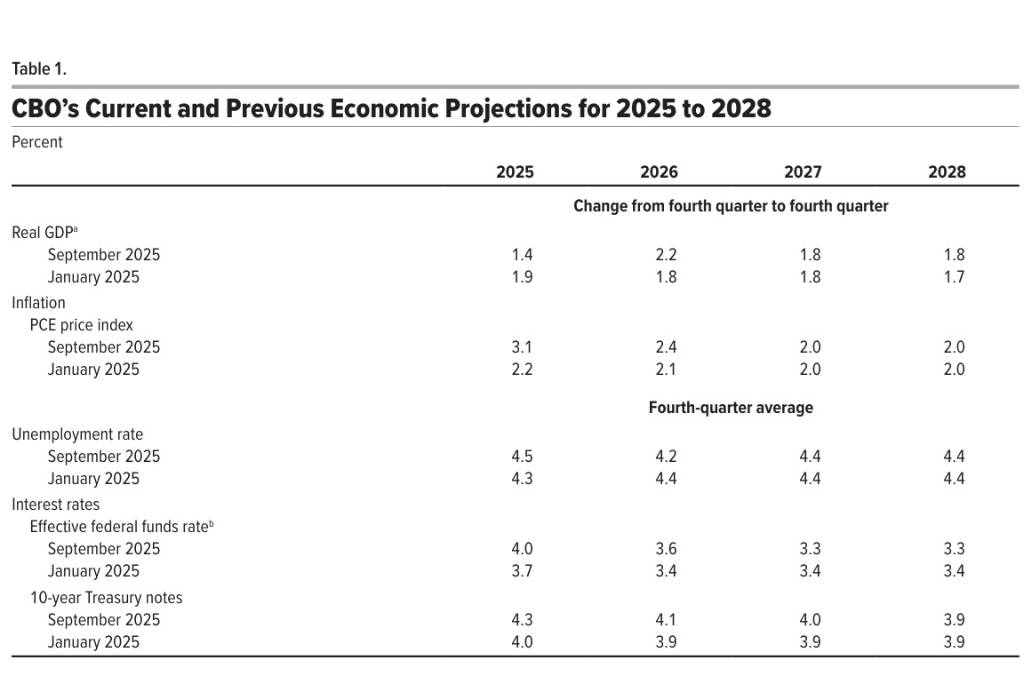

CBO的最新預測顯示,2025年美國的實質國內生產毛額(GDP)成長率,將從2024年的2.5%大幅放緩至1.4%。這個數字不僅低於CBO在2025年1月預估的1.9%,更比原先預期減少0.5個百分點。造成成長放緩的主因是新實施的關稅措施以及淨移民人數減少對產出的負面影響,這些因素蓋過2025年和解法案所帶來的正面刺激。高關稅推升消費品和生產投入的價格,削弱家庭的購買力,同時淨移民減少也導致整體消費成長減緩。

通膨方面,CBO預計2025年的個人消費支出(PCE)物價指數年增率將上升至3.1%,主要受到關稅措施對商品和生產投入成本施加的向上壓力影響。CBO評估這些關稅對通膨的影響將是暫時性的。

關稅與移民政策的雙重衝擊

從2025年1月6日到8月19日期間,美國政府對超過75%的進口商品(以2024年美國進口總值占比計算)實施了新的關稅。CBO評估,這些關稅的變化將「淨減少」美國經濟的規模。關稅的負面影響包括:提高進口資本財和國內企業生產投入的成本,進而減少實質投資。此外,關稅也會將國內資源重新分配到生產效率較低的用途,如原本由進口滿足的商品生產,從而降低生產力。雖然高關稅有助於減少聯邦赤字並增加可供私人投資的資金,並可能刺激部分進口競爭產業的國內生產,但這些正面效益仍不足以抵銷整體經濟產出的減少。

在移民方面,CBO下修未來幾年的淨移民預測,以反映2025年1月以來實施的行政措施與移民執法政策。例如,CBO降低2025年的淨移民預測,原因包括要求多數試圖入境者在移民法院審理前必須在境外等候,以及取消部分人道主義假釋計畫。這些對淨移民的下修預期,進一步降低勞動力的成長,進而減少實質潛在產出。勞動力成長放緩主要透過兩個管道:一是工作年齡人口(16歲至64歲)規模的縮減,二是平均勞動力參與率的輕微下降。CBO本週稍早大幅下修未來幾年移民預估,反映川普政策影響,並下調人口成長展望,主要歸因於預期美國生育率下降,甚至預測到2031年,美國將需依賴移民才能避免人口萎縮,屆時死亡人數將超過出生人數。

2025年和解法案的刺激效果與後續影響

2025年和解法案(Public Law 119-21)對CBO的經濟預測產生關鍵影響。該法案不僅降低絕大多數家庭的稅負,更永久性地延續2017年稅法中原訂到期的個人所得稅條款,並永久允許企業將某些資本投資(包括設備、研發)全額費用化。此外,法案還增加臨時稅收措施、修改聯邦計畫(如醫療補助計畫(Medicaid)、學生貸款、補充營養援助計畫(SNAP)),並提供額外資金用於國防和移民相關活動。

CBO預計,這些措施在短期內(2025年至2028年)將刺激就業、收入、消費支出、企業投資及潛在產出,使美國經濟規模較原先預期更大。特別是在2025年和2026年,該法案將帶動經濟成長。法案透過提高家庭稅後收入、更有利的企業投資稅務待遇以及增加國防、邊境安全和移民執法方面的聯邦支出,增加商品和服務的總需求。然而,這股總需求增加也帶來通膨壓力,導致聯準會降息速度可能比原先預期緩慢。預計在2026年之後,這股需求動能將逐漸減弱,成為2027年和2028年實質GDP成長的拖累。

就勞動力供給而言,法案對勞動所得實施較低的稅率,加上針對部分醫療補助計畫(Medicaid)和補充營養援助計畫(SNAP)受惠者設定工作要求,預計將刺激更多人投入勞動市場或增加工時。然而,法案為移民執法活動提供的額外資金,估計將增加被拘留和驅逐出境的移民人數,進而部分抵銷勞動力供給的成長。在投資方面,和解法案在2025年至2028年間對私人投資產生正面淨效應,但長期來看,由於較大的赤字和較高的利率「排擠」私人投資,其淨效應將轉為負面。

勞動市場與利率展望

CBO預測,2025年下半年勞動市場狀況將進一步疲軟,主要受高關稅導致總需求減弱、非農就業成長趨緩以及淨移民下降影響。2025年第四季的失業率預計將達到4.5%。然而,隨著2025年和解法案的擴張性效果增強,預計2026年勞動市場將有所改善,失業率將降至4.2%。但到了2027年,失業率將略微回升至4.4%,並維持至2028年底。

在利率方面,CBO預計聯準會的聯邦資金利率在2025年上半年大致持平後,將於下半年開始下降。隨著失業率上升和通膨預期放緩,聯準會預計將在接下來的五個月內,將聯邦資金利率從2025年8月底的4.3%調降0.75個百分點至2026年1月底的3.6%。2026年之後,聯邦資金利率將略微下降,到2027年第四季達到3.3%,並在2028年保持此水準。10年期公債殖利率也將從2025年第四季的4.3%降至2028年第四季的3.9%,以逐步調整至預期短期利率的下降。鉅亨網報導指出,雖然聯準會今年維持高利率,因為通膨仍高於2%目標,關稅影響尚未明朗,但官員對就業疲軟日益擔憂,投資人甚至押注聯準會將從下週開始降息,而聯準會下週的利率決策會議也將發布更新經濟預測。

貿易流量受關稅影響呈現萎縮

CBO預期,今年1月6日至8月19日期間實施的關稅措施,將抑制美國今年下半年及未來的進出口貿易。高關稅推升進口消費品和資本財的成本,導致美國對進口商品的需求減少。CBO預測,2025年美國實質進口額將減少3.7%,2026年至2028年間則以平均每年0.2%的幅度持續下降。儘管用於資料中心投資的電腦和半導體進口需求增加,部分抵銷高關稅帶來的進口減少,但整體趨勢依然下行。

實質出口額也預計在2025年萎縮,隨後幾年則緩慢成長。美國關稅提高了國內生產所需進口投入品的成本,使得部分美國出口商品在國際市場上競爭力下降。此外,CBO估計美國的貿易夥伴也將提高關稅,儘管增幅小於美國,但仍會減少外國對美國出口商品的需求。CBO預測,2025年美國實質出口額將因貿易政策變化和外國對美國旅遊服務需求疲軟而萎縮5.0%。在後續幾年,隨著供應鏈調整、關稅導致的成本增加減緩以及美元貿易加權價值下降,出口成長將會反彈,預計從2026年到2028年,實質出口將以每年平均2.3%的速度成長。

圖資來源:CBO

資料來源: 鉅亨網