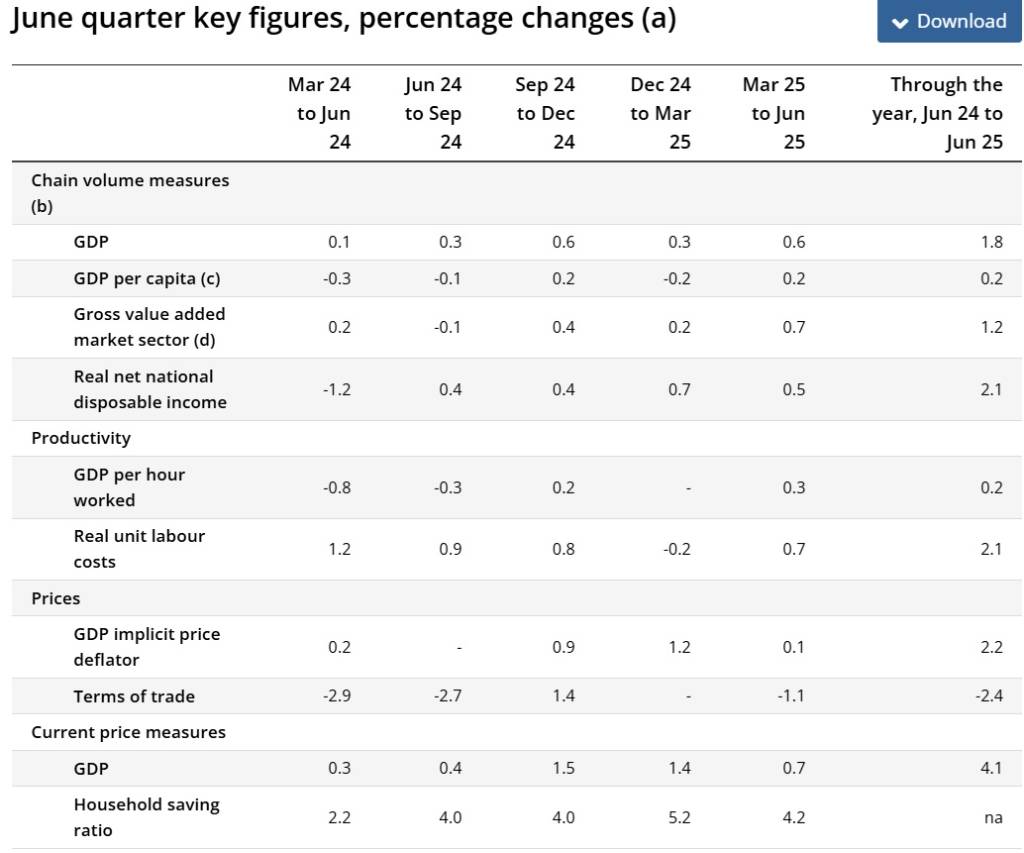

- 澳洲經濟在2025年第二季展現強勁動能,GDP季增率0.6%,年增率達1.8%,寫下近兩年最快增速,此成長主要由家庭消費回溫帶動

- 家庭消費成長0.9%,其中可自由支配支出表現突出,特別是受惠於復活節與紐澳軍團日假期的延長,以及財政年度末的商品促銷活動

- 儘管整體物價溫和上漲,但貿易條件卻下滑了1.1%,主要因大宗商品出口價格下跌。然而,淨貿易仍對GDP有所貢獻

根據澳洲統計局(Australian Bureau of Statistics)於2025年9月3日公布的「澳洲國民帳戶:國民所得、支出與產品」報告顯示,澳洲經濟在2025年第二季表現亮眼,國內生產毛額(GDP)以近兩年最快的速度加速成長。該季GDP經季節性調整後季增0.6%,超越市場預期的0.5%成長率,也高於第一季的0.3%季增率。若從年增率來看,與去年同期相比,澳洲經濟成長從1.4%加速至1.8%,為近兩年來最快的增速,但仍略低於過去被視為正常水準的2.5%成長率。值得注意的是,澳洲2024至2025財政年度的GDP成長率為1.3%,這是自1990年代初期以來最疲軟的年成長,若排除2019至2020年受疫情影響的時期。消費支出取代政府成為主要成長動能 澳洲統計局指出,消費者支出在經歷長時間低迷後,終於開始回升,並取代政府成為經濟成長的主要推動力。在國內最終需求方面,對GDP成長貢獻0.5個百分點。其中,家庭消費成長0.9%,對GDP成長貢獻0.4個百分點。這清楚顯示,消費者選擇了消費而非儲蓄。家庭消費的成長主要由可自由支配支出領頭,該類支出成長1.4%。這得益於許多類別的增長,包括休閒與文化服務(成長2.0%)、交通服務(成長1.7%)以及旅館、咖啡館與餐廳(成長0.7%)。

澳洲統計局的國民經濟核算主管Tom Lay表示,這些增長受到財政年度末新產品發布與銷售的推動,例如家具、家庭設備、汽車、休閒與文化用品等。此外,家庭也利用復活節與紐澳軍團日(ANZAC Day)假期相近的機會延長假期,推動了可自由支配服務的增加,海外旅遊人數的增加以及各類活動的高參與度也進一步支持這些類別的增長。昆士蘭州和新南威爾斯州由於消費者更換前一季極端天氣事件受損的物品,也取得較強勁的銷售。基本支出方面也成長0.5%,主要受到醫療服務增長1.9%的帶動,這與較強的流感季節導致醫療服務使用增加有關。電力、天然氣與其他燃料支出成長2.9%,原因是各州政府的電費回扣減少。政府支出在去年是經濟成長的引擎,但隨著公路、鐵路與醫療領域的投資趨於平穩,政府支出對經濟成長的貢獻幾乎為零。儘管如此,本季政府消費仍成長1.0%,貢獻0.2個百分點的GDP成長。這主要來自於全國一般政府的非國防支出成長2.3%,包括全民醫療保險計畫(Medicare Benefits Scheme)和藥物福利計畫(Pharmaceutical Benefits Scheme)的支出增加,以及2025年聯邦大選的開支。

國防支出也成長3.2%,反映本季軍事演習活動的增加。私人投資與淨貿易概況 商業投資依然疲軟,對經濟成長的貢獻微乎其微。私人投資僅溫和成長0.1%,對GDP成長沒有影響。其中,住宅投資成長0.3%表現平平,而所有權轉讓成本成長1.1%,與房地產市場活動增加一致。電腦軟體與研發投資也有所增加。然而,這些增長被非住宅建築的下降1.2%部分抵銷,因為再生能源與採礦專案接近完成。公共投資則下降3.9%,拖累GDP成長0.2個百分點。國家及州政府在道路、鐵路與醫療領域的投資下降,因為多個州的項目接近完成。國防投資的下降也導致了整體公共投資的減少。淨貿易對GDP成長貢獻0.1個百分點。貨物與服務出口成長1.7%,部分被進口成長1.4%所抵銷。出口方面,非農村商品(如鐵礦砂生產量從惡劣天氣影響中恢復)、農村商品(如穀物出口強勁)以及旅遊服務(國際短期抵達人數增加)均有所增長。進口方面,消費品(電動車與新車款需求增加)和旅遊服務(居民前往歐洲與亞洲旅遊增加)帶動了增長。人均GDP與國內物價 在經過上季下滑後,澳洲人均GDP在第二季成長0.2%。 國內物價溫和上漲,而貿易條件則下降。名目GDP成長0.7%。GDP隱含物價平減指數(IPD)僅成長0.1%,反映國內最終需求平減指數的成長0.7%被貿易條件的下降1.1%所抵銷。

國內最終需求平減指數的成長主要源於勞動成本的增加,這體現在私人與公共資本及政府消費價格上漲。消費物價也普遍上漲,特別是食品與電力,但由於空置率上升,租金漲幅放緩。燃料價格本季則因批發價格下跌而下降。貿易條件下降的原因是出口價格下跌1.7%。主要採礦商品(如鐵礦砂、煤炭與液化天然氣LNG)的價格普遍下跌,原因包括全球鋼鐵需求下降、巴西與澳洲供應反彈、中國轉向再生能源以及美國供應增加等。這些跌幅部分被肉類價格的持續上漲抵銷,因美國與中國對澳洲牛肉的需求強勁。進口價格本季下跌0.6%,主要是因為石油輸出國組織(OPEC)增產與需求疲軟導致燃料價格下跌,以及澳幣對美元升值影響資本財價格。然而,食品與汽車等消費品價格則有所上漲。產業總附加價值與勞動市場 本季總附加價值(GVA)成長0.7%,在19個行業中有13個呈現成長。 採礦業產量成長2.3%,從前一季的惡劣天氣干擾中恢復,煤炭、鐵礦砂、石油與天然氣產量均有所回升。服務業,包括運輸、郵政與倉儲(成長1.7%)以及住宿與食品服務業(成長1.9%),也因國內旅遊從天氣干擾中恢復並受復活節與紐澳軍團日假期提振而成長。所有非市場產業都對GDP成長有所貢獻。公共行政與安全部門成長0.7%,受到聯邦大選與國防演習活動增加的推動。

醫療保健與社會援助部門成長0.7%,則因強勁的流感季節導致醫療服務需求增加。企業獲利方面,私人非金融企業的總營業盈餘(GOS)下降0.1%,主要由採礦業領跌。儘管採礦產量回升,但由於出口需求疲軟與全球供應過剩,鐵礦砂、煤炭與液化天然氣等大宗商品價格下跌,導致獲利下滑。部分非採礦業(如專業、科學與技術服務業,資訊媒體與電信業,以及住宿與食品服務業)則因銷售增加而抵銷了部分跌幅。金融企業GOS成長1.1%,而個人自有住宅GOS成長1.1%,是自2022年第二季以來最弱的成長,反映空置率上升導致租金價格放緩。受僱人員報酬持續上升1.1%。勞動市場狀況依然緊張,儘管6月底失業率略微上升至4.3%。由於復活節與紐澳軍團日假期相近,許多員工休假,導致工時溫和成長0.3%。私人部門COE成長0.8%,主要受醫療保健與社會援助、住宿與食品服務以及運輸、郵政與倉儲等行業的人數與工資增長推動。公共部門COE成長2.1%,則因聯邦機構企業協議下的薪資調漲、聯邦選舉活動增加以及國防軍事演習而貢獻成長。澳洲所有八個州與領地本季的COE均呈現成長,其中以澳洲首都領地(2.6%)、南澳(2.2%)與塔斯馬尼亞(1.8%)的增幅最大。家庭儲蓄率與州級表現 家庭儲蓄對所得比率從3月季度的5.2%下降至4.2%。名目可支配所得成長0.6%,但被名目家庭支出成長1.5%所超越。受僱人員報酬仍是家庭主要收入來源,但本季成長較近期季度放緩。在州與領地最終需求方面,塔斯馬尼亞州本季的最終需求成長4.7%,為全國最高。其次是昆士蘭州和南澳州,均成長0.7%。新南威爾斯州、維多利亞州和西澳州均成長0.5%。北領地則出現1.6%的下降。

圖資來源:澳洲統計局

資料來源: 工商時報