- 加拿大第二季實質GDP季減0.4%,超出預期,為2022年底來首次萎縮。主因為關稅衝擊導致商品出口大減7.5%,與企業機械設備投資季減9.4%等

- 儘管出口和投資疲軟,家庭消費支出季增1.1%與政府最終消費支出季增1.8%成為穩定經濟的關鍵力量

- 製造業受關稅影響嚴重,6月產能下滑1.5%,第二季更大幅萎縮2.1%。不過,初步估計7月實質GDP有望微幅回升0.1%

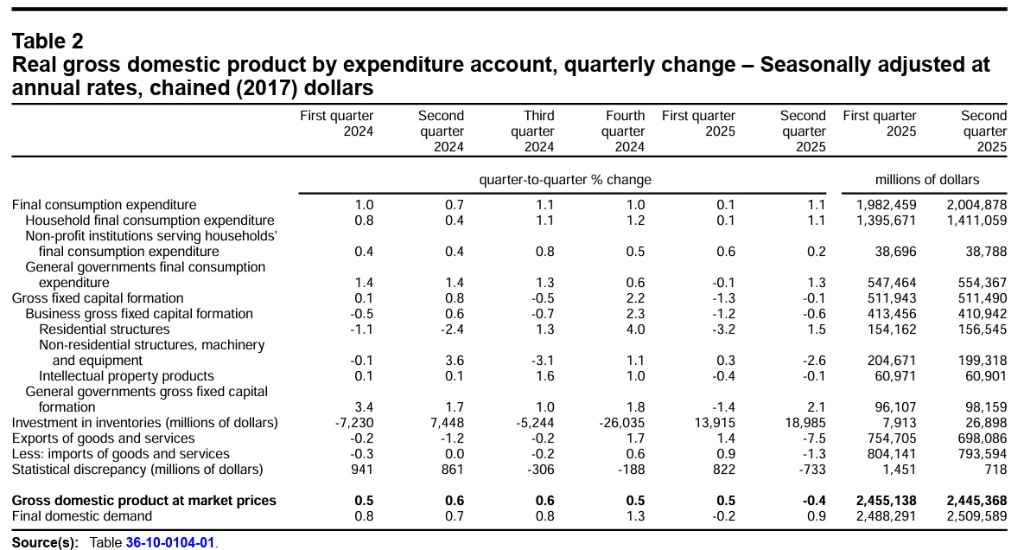

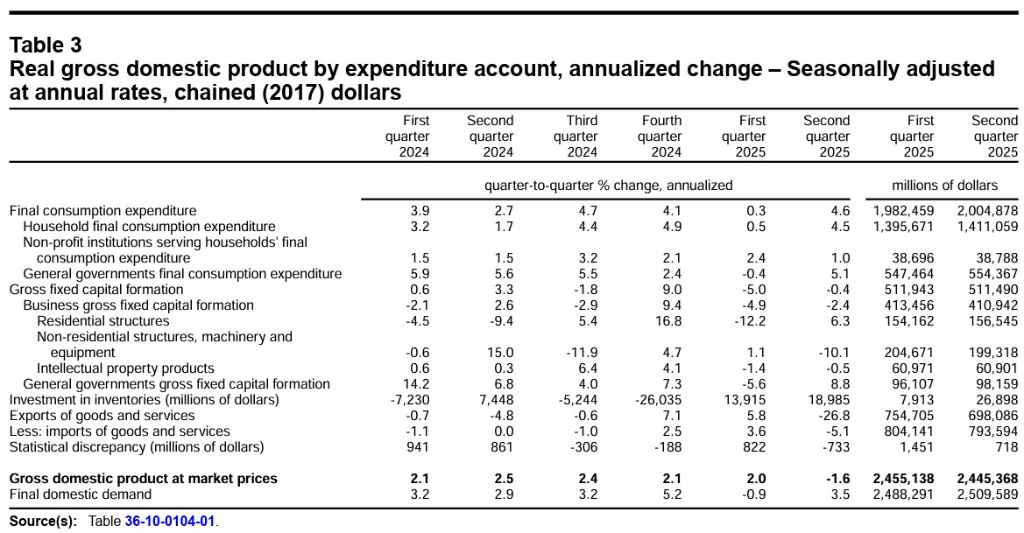

加拿大統計局於2025年8月29日公布的數據顯示,加拿大第二季(Q2)實質國內生產毛額(GDP)季減0.4%,逆轉第一季0.5%的成長。本次萎縮超出市場預期,且為2022年第四季以來首次經濟下滑。若以年化角度觀察,第二季GDP更呈現年減1.6%的劇烈萎縮,幅度較分析師預估的0.6%更為顯著。

出口關稅衝擊顯著,拖累商品外銷與企業投資

第二季GDP的萎縮主要歸因於商品出口的大幅下降以及企業對機械設備投資的減少。其中,加拿大第二季出口總額季減7.5%,創下五年來最大跌幅。受美國關稅政策影響,國際間對加拿大客車與輕型卡車的出口量暴跌24.7%。此外,工業機械、設備及零件出口季減18.5%,旅遊服務出口亦季減11.1%。

美國於2025年3月12日對加拿大鋁產品徵收25%關稅,並於6月4日提高至50%。受此影響,加拿大氧化鋁和鋁生產加工業6月份的產量已較關稅實施前的2月份水準下降14.7%。未加工鋁及鋁合金的出口量在6月更較2月銳減37.4%,而基本與半成品鋁的出口量也減少15.9%。

企業投資方面,第二季整體企業投資季減0.6%,其中機械設備投資季減高達9.4%。這是繼2020年新冠疫情爆發以來,機械設備投資成長最慢的一次。非住宅建築投資也呈現季減3.3%。

製造業持續萎縮,部分產業仍具韌性

製造業部門持續受到衝擊,6月份萎縮1.5%,是四個月內的第三次下降。其中,受到關稅影響的製造商佔比高達五分之二。耐久財製造業6月季減2.1%,非耐久財製造業則季減0.7%。第二季製造業季減2.1%,對整體經濟下滑的貢獻最大,是過去八個季度中第六次下降,並創下自2020年第二季以來最大的季度跌幅。運輸設備製造業季減4.4%,主要受汽車與汽車零件製造業大幅下滑12.6%和2.7%的影響。

公用事業部門6月份季減1.2%,連續第四個月下滑。主要因旱情影響水力發電,導致電力生產、傳輸與分配活動季減1.9%。第二季公用事業季減3.5%,抵銷了前一季3.5%的增長。運輸與倉儲業6月季減0.3%,鐵路運輸季減2.3%,管線運輸則季減1.1%。

然而,部分產業仍展現韌性。房地產和租賃業在6月連續第三個月成長0.3%,達到歷史新高。主要受惠於全國房屋轉售活動的增加,特別是在大多倫多地區。零售貿易部門6月成長1.4%,完全抵銷5月份1.3%的萎縮。食品飲料店季增2.4%,服飾店季增3.4%,以及建材園藝用品經銷商季增2.4%均有顯著成長。批發貿易部門6月也連續第二個月成長0.5%。營建業6月季增0.3%,住宅建築的成長季增1.6%是主要動能。採礦、採石和油氣開採部門在6月微幅成長0.1%,油砂開採量大幅增加6.4%,抵銷之前因維護和野火造成的下降。

家庭與政府支出力撐經濟,穩定內需

雖然出口和投資疲軟,但家庭與政府支出成為穩定經濟的重要力量。第二季家庭最終消費支出季增1.1%,在人均消費支出也成長1.1%的情況下,有效緩和經濟衝擊。新卡車、貨車和運動休旅車的支出季增5.6%,保險和金融服務也成長1.3%。住宅投資在第二季季增1.5%,主要由新建案的增加帶動。

政府最終消費支出在第二季季增1.8%,主要受商品與服務採購及聯邦非國防部門薪資增加所帶動。政府最終消費支出更飆升5.1%。公共部門整體在第二季擴張0.5%,其中公共行政部門貢獻最大,季增0.8%。

其他經濟指標與展望

其他經濟指標方面,第二季家庭儲蓄率從第一季的6.0%下降至5.0%。主要由於薪資增長疲弱和名目家庭消費支出增加。可支配所得僅微幅成長0.3%。企業營業盈餘則季減1.9%,能源價格下跌和油氣產量下降影響非金融企業的收益。聯邦政府淨借貸加速增加,因碳稅取消導致稅收下降4.2%,而支出則增加1.8%。

展望未來,加拿大統計局初步估計2025年7月的實質GDP將微幅成長0.1%。主要受房地產和租賃、採礦和採石(不包括石油和天然氣)以及批發貿易的增長推動,但零售貿易的下降部分抵銷這些增長。

資料來源: 工商時報