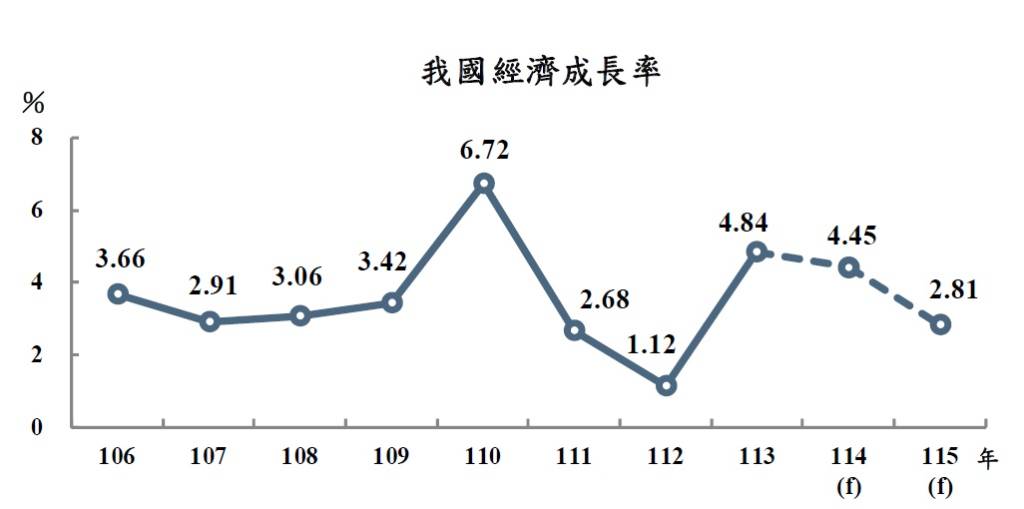

- 主計處大幅上修臺灣2025年經濟成長率至4.45%,較前次預測增加1.35%,主要受惠於強勁的AI與新興科技應用需求帶動出口及投資表現

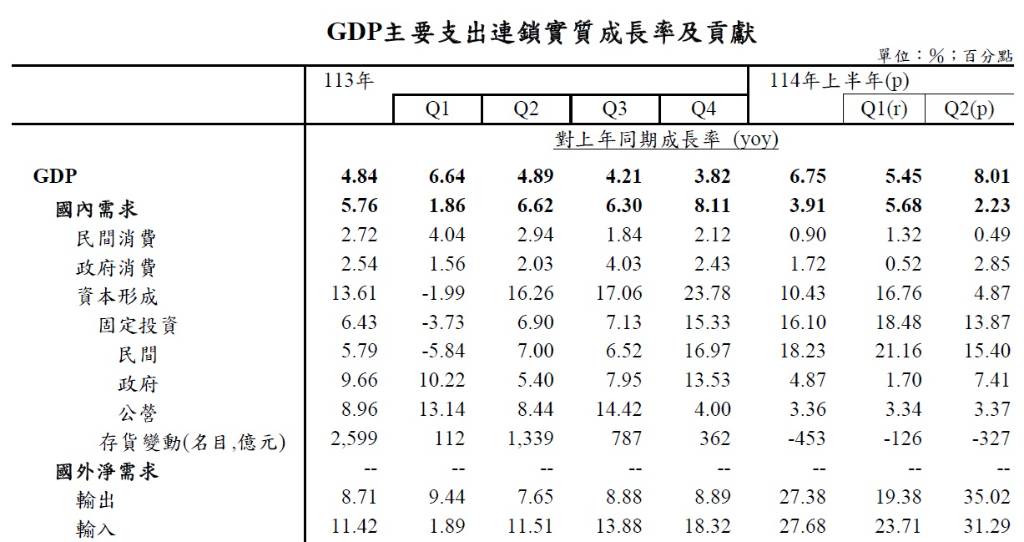

- 今年前半年經濟成長率達6.75%,其中第二季實質GDP年增8.01%。AI晶片分級管制放寬等因素,推升電子零組件及資通訊產品出口

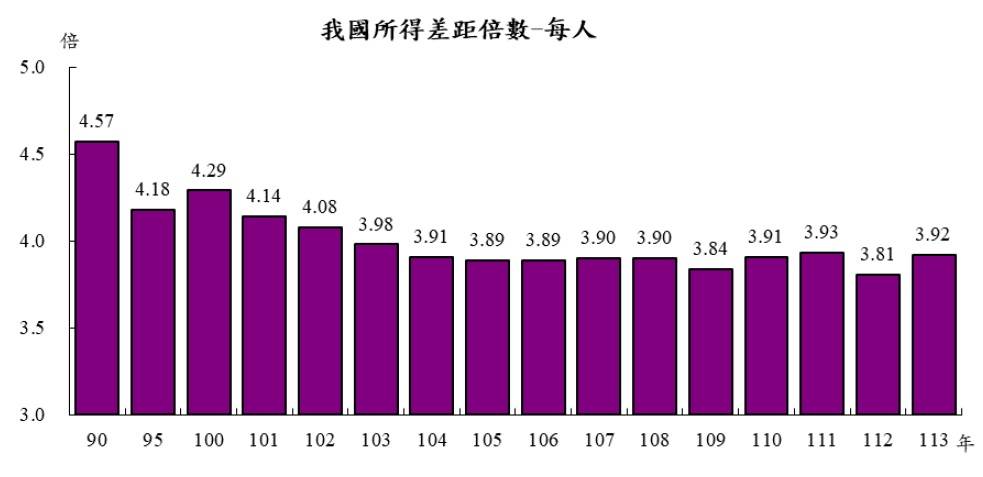

- 113年家庭可支配所得平均數1,165,000元,所得差距倍數略增至6.14倍,政府移轉仍縮減差距

行政院主計總處於8月15日召開國民所得統計評審會,會中不僅審議114年(2025)第一季國民所得統計修正與第二季初步統計,更發布114年(2025)及115年(2026)的經濟預測,同時揭示113年(2024)家庭收支調查結果。本次會議大幅上修2025年經濟成長率,主要歸因於人工智慧(AI)與新興科技應用的強勁需求,帶動出口及投資動能顯著提升。

2025年上半年經濟表現亮眼,第二季GDP年增率達8.01%

回顧2025年上半年,臺灣經濟展現強勁動能。第一季實質GDP年增率修正為5.45%,較原先初估的5.48%略減0.03%,主要根據最新投資相關調查與政府會計報告修正。第二季實質GDP初步統計年增率更達8.01%,相較7月概估數7.96%增加0.05%,並較5月預測的5.23%大幅上修2.78%。總計上半年經濟成長率高達6.75%。

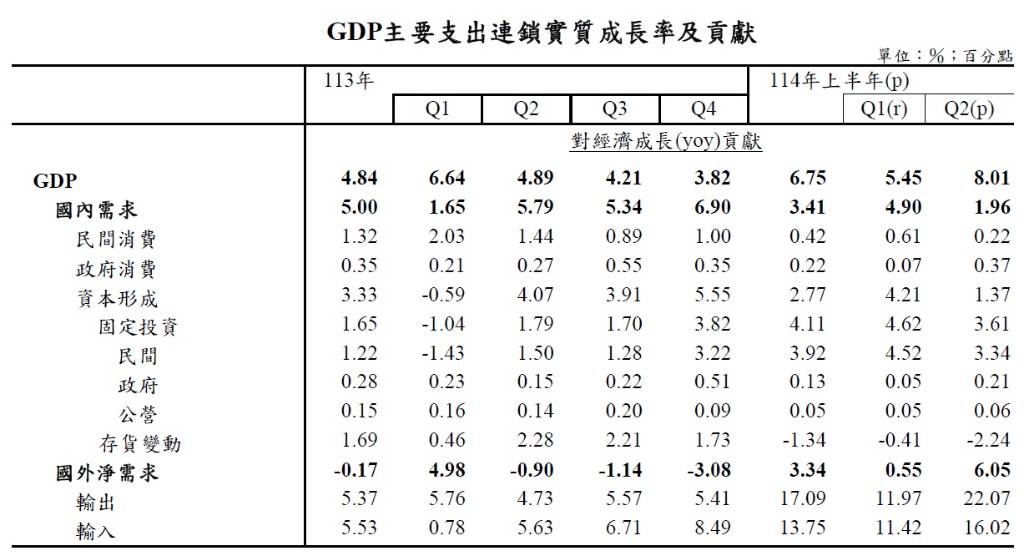

在外需方面,受惠於人工智慧(AI)與新興科技應用的強勁需求,推動電子零組件、資通與視聽產品出口大幅成長。2025年第二季按美元計價的商品出口年增34.06%,折合新臺幣計價則年增29.51%。併計經所有權調整之商品及服務並剔除物價因素後,商品及服務輸出實質大幅成長35.02%。同時,在出口及投資引申需求帶動下,廠商積極備料與購置資本設備,使按美元計價的商品進口年增24.54%(新臺幣計價增20.51%),其中農工原料及資本設備分別增加20.00%與55.11%。商品及服務輸入實質成長31.29%。整體而言,國外淨需求對第二季經濟成長貢獻達6.05%。

內需方面,民間消費於第二季實質成長0.49%,對經濟成長貢獻0.22%。儘管食品飲料、娛樂、交通服務等消費持續增長,但汽機車交車數減少及股市成交值縮減抑低國內消費成長幅度。值得注意的是,國人在國內消費僅成長0.19%,而國外消費則實質成長5.23%。政府消費實質成長2.85%,貢獻經濟成長0.37%。資本形成實質成長4.87%,對經濟成長貢獻1.37%。其中,固定資本形成實質成長13.87%,主要受惠於新興科技產品需求帶動企業投資動能。特別是新臺幣計價資本設備進口年增50.28%,半導體設備更大幅成長62.74%,國內投資財生產量也增加46.62%。按投資主體觀察,公營事業與政府投資分別實質成長3.37%及7.41%,而民間投資因企業積極提升製程與擴充產能,實質成長達15.40%。綜合各項內需表現,第二季國內需求實質成長2.23%,對經濟成長貢獻1.96%。

從生產面來看,2025年第二季各行業表現分歧。農業因畜產及漁產產量增加,實質毛額成長1.55%,對經濟成長貢獻0.04%。工業實質成長15.73%,主因AI、高速運算與雲端資料服務等應用需求強勁,帶動相關電子資通訊產品持續增產。其中,製造業生產指數成長22.84%,實質毛額成長17.24%,對經濟成長貢獻6.08%。服務業整體實質成長3.06%。批發業受AI相關應用熱絡影響,營業額年增8.60%,使批發及零售業實質毛額成長6.07%。運輸及倉儲業實質毛額成長1.28%。住宿及餐飲業受益於民眾出遊及國外旅客回流,實質毛額成長0.67%。金融保險業實質毛額成長1.13%,儘管股市交易動能減弱,證券期貨業營收減少16.36%,但金融機構利息收支淨額及手續費收入均有增長。

2025年經濟成長率上修至4.45%,出口金額預計再創歷史新高

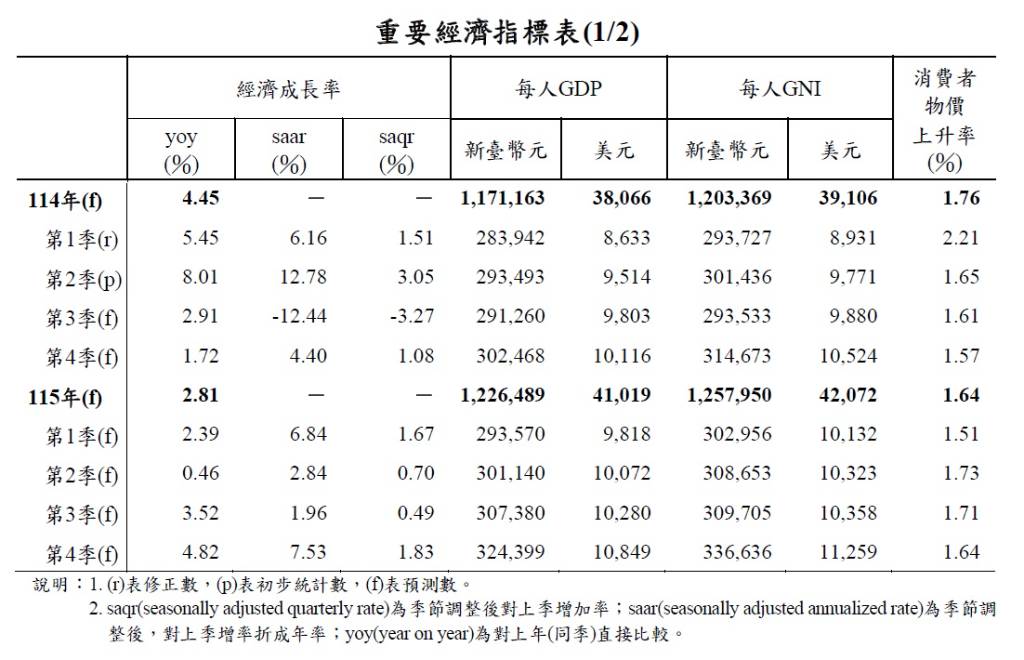

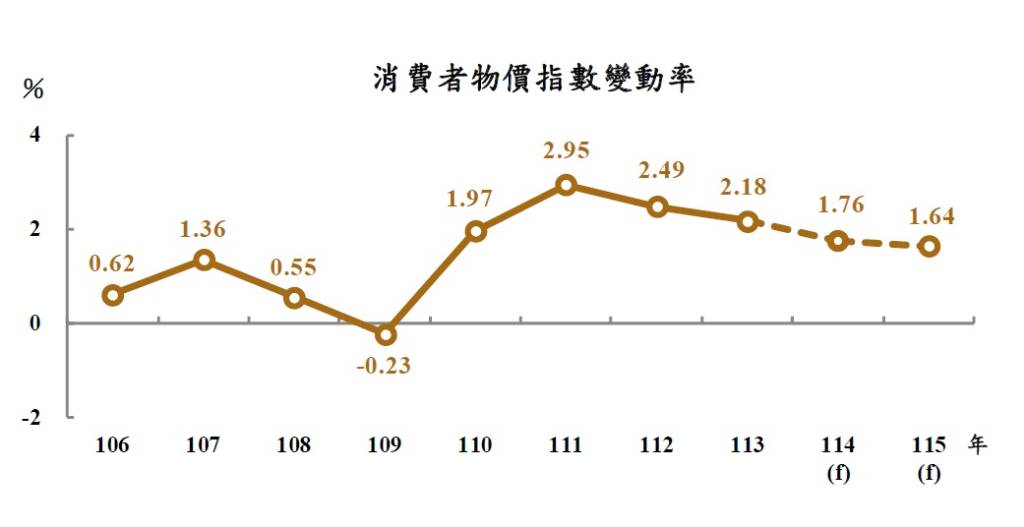

主計總處最新預測顯示,114年(2025)全年經濟成長率將達到4.45%,較114年5月預測數3.10%大幅上修1.35%。這項上修是主計總處在美國宣布臺灣暫時性對等關稅政策後首次公布的預測,結果不減反增。預估全年GDP規模將突破新臺幣27兆元。同時,2025年每人GDP預計達38,066美元,消費者物價指數(CPI)將上漲1.76%。展望115年(2026),預測經濟成長率為2.81%,每人GDP將達41,019美元,CPI上漲1.64%。

主計總處綜合統計處處長蔡鈺泰指出,此次大幅上修主要有三大因素:首先,國際預測機構普遍上修全球經濟成長率與貿易量水準,國際經濟前景好轉。其次,AI需求強勁程度超乎預期,且高階資通訊產品供應瓶頸已排除,使出口前景更為樂觀。第三,川普政府放寬AI晶片分級管制措施,加速AI資料中心建置,帶動相關設備需求,激勵企業上調資本支出。

外貿展望:AI需求持續拉抬出口,緩和關稅影響

雖然美國關稅措施持續干擾全球經貿活動,國際貨幣基金(IMF)預測全球貿易量成長率將由2024年的3.5%下降至2025年的2.6%。近期新臺幣對美元匯率升值也為部分產能過剩產業增添出口壓力。然而,AI與新興科技應用需求依舊強勁,全球AI資料中心布建並未放緩,加上高階伺服器領導廠商改良機櫃設計,預測114年(2025)商品出口總值將達5,892億美元,年增24.04%,有望改寫新高紀錄。商品進口受出口及投資引申需求影響,預測達4,695億美元,年增19.04%。併計商品與服務並剔除物價因素後,114年(2025)輸出實質成長23.74%,輸入實質成長24.54%。展望115年(2026),預測商品出口將進一步衝破6,000億美元大關,年增2.19%,進口則年增0.83%。

民間消費:關稅不確定性拖累,2025年成長預期下修

民間消費動能則露出疲態。關稅不確定性衝擊上半年股市交易量能,加上民眾觀望汽車進口關稅政策,延遲購車計畫,進而抑低國內消費成長力道。主計總處預測114年(2025)民間消費實質成長0.85%,較原先預測下修0.79%,為近四年最低水平。不過,預期115年(2026)隨上市櫃公司獲利良好、薪資與股利發放金額調升,以及車市回穩和國人跨境旅遊熱潮延續,民間消費實質成長可望回升至2.19%。

固定投資:AI商機持續,民間投資動能續增

AI商機持續熱絡,國內半導體領導業者將持續擴充先進製程及高階封測產能,並帶動相關供應鏈廠商加碼投資。多家國際大廠在臺灣設立研發中心及資料中心,加上政府積極規劃AI新十大建設等,均有利於支撐民間投資動能。雖然房市降溫及離岸風電投資高峰已過約制部分成長力道,但預測114年(2025)民間投資實質成長9.89%,較原預測上修4.12%。主計長陳淑姿表示,此為四年來民間投資的最高點。展望115年(2026),因基數較高影響,民間投資成長預測為1.75%。

物價走勢:油價低檔與匯率升值緩解上漲壓力

儘管近期颱風豪雨推升蔬果價格,且外食費、房租及醫療費用漲勢延續,但國際油價仍處低檔,加上新臺幣匯率升值,可望有效舒緩國內物價上漲壓力。主計總處預測114年(2025)消費者物價指數(CPI)將上漲1.76%,較原預測下修0.12%。115年(2026)隨國際農工原物料價格走跌,以及服務類價格持續回穩,整體CPI漲幅將收斂至1.64%。

2024年家庭所得與支出:可支配所得續增,所得差距略擴

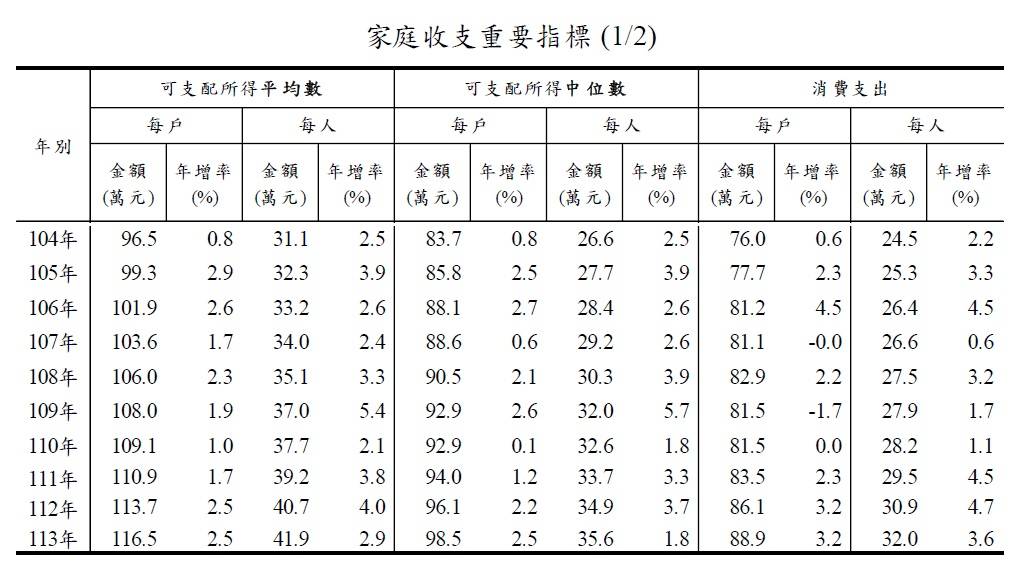

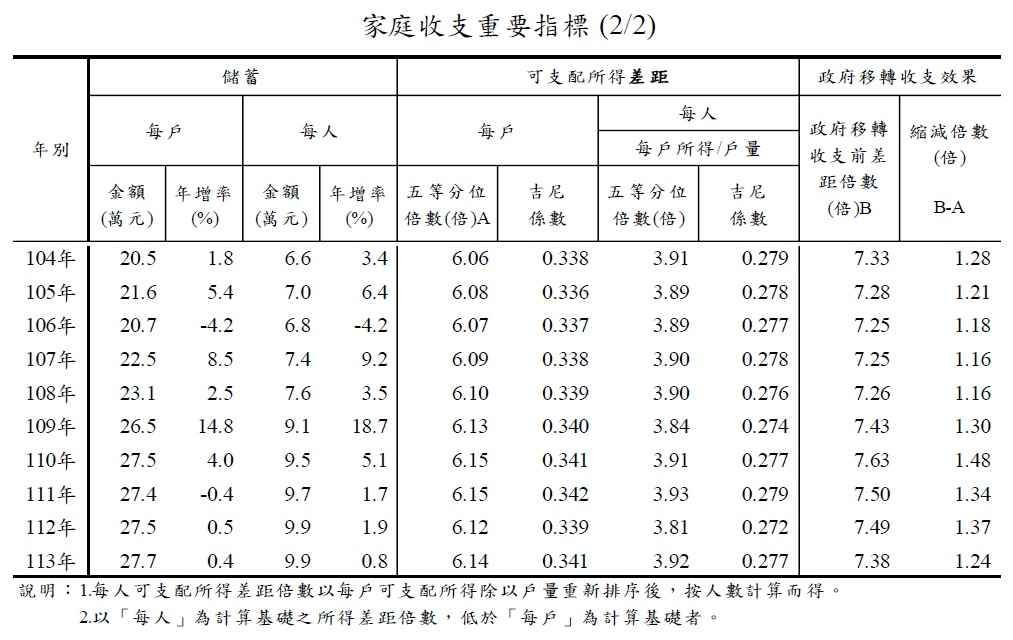

主計總處同步公布113年(2024)家庭收支調查結果。平均每戶可支配所得達1,165,000元,較112年(2023)增加2.5%。中位數為985,000元,亦增加2.5%。若剔除戶量因素,每人可支配所得平均數為419,000元,較112年(2023)增加2.9%,中位數為356,000元,增加1.8%。

在所得分配方面,若依每戶可支配所得高低將戶數分為五組,113年(2024)每戶五等分位所得差距為6.14倍,較112年(2023)略增0.02倍。最高20%家庭平均每戶2,357,000元,最低20%家庭平均每戶384,000元。吉尼係數為0.341,較112年(2023)微增0.001。若以「每人」可支配所得重新排序計算,所得差距倍數為3.92倍,較112年(2023)增加0.11倍。

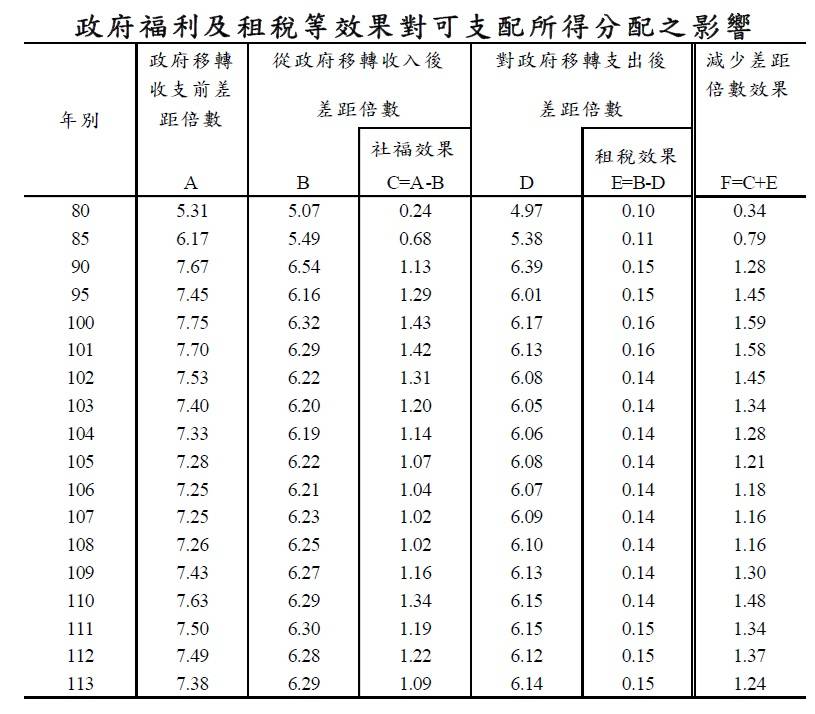

政府持續透過各項社會福利政策照顧弱勢族群。113年(2024)各級政府對家庭提供的各項補助,如低收入戶生活補助、老農津貼、育兒津貼等,有效縮小所得差距1.09倍。家庭對政府移轉支出亦縮小所得差距0.15倍。總計家庭與政府間的移轉收支,共縮減所得差距1.24倍。若不計政府移轉收支,所得差距倍數將擴大至7.38倍,但此數字較112年(2023)減少0.11倍。此外,計入政府實物給付(如長照、托育補助、租金補貼等)後,2024年可支配所得差距倍數由6.14倍縮減至5.72倍,改善效果達0.42倍。

113年(2024)全體家庭消費支出總計8兆2,311億元,較112年(2023)增加4.8%。平均每戶消費支出為889,000元,較112年(2023)增加3.2%。平均每戶儲蓄為277,000元,較112年(2023)小幅增加0.4%。在消費支出結構上,住宅服務、水電瓦斯及其他燃料占比最高,達24.0%。其次為食品飲料及菸草,占15.3%。隨著國人平均壽命延長與衛生保健觀念增強,醫療保健支出比重增至14.8%。

在居家生活方面,113年(2024)行動電話普及率達97.5%,有線電視頻道設備普及率為81.7%。電腦普及率達67.0%,其中約99.3%的家庭已使用網際網路。自有住宅比率為84.4%(指住宅為戶內經常居住成員所擁有),若加計不住在一起的配偶、父母或子女所擁有的比率5.6%,則總計90.0%的家庭擁有自有住宅。

儘管經濟展望樂觀,主計總處也點出幾項主要不確定因素:

- 美國關稅措施對經貿、通膨及全球供應鏈的影響。

- AI、高速運算等科技發展與應用進程,以及相應的基礎設施需求變化。

- 我國財政及相關政策對減輕關稅衝擊的效果。

- 地緣政治情勢對全球經濟及物價的外溢影響。

- 主要國家貨幣政策動向對金融市場與實體經濟的影響。

圖資來源:主計處

資料來源: 經濟日報