- 美國2025年第2季實質GDP季增年率強勢反彈至3.0%,擺脫首季-0.5%的萎縮困境

- 主要動能來自進口大幅減少及消費者支出顯著增加,凸顯內需穩健回溫

- 儘管企業投資與出口下滑,但強勁的消費支出仍是經濟成長主力,醫療保健、餐飲服務與車輛銷售表現亮眼

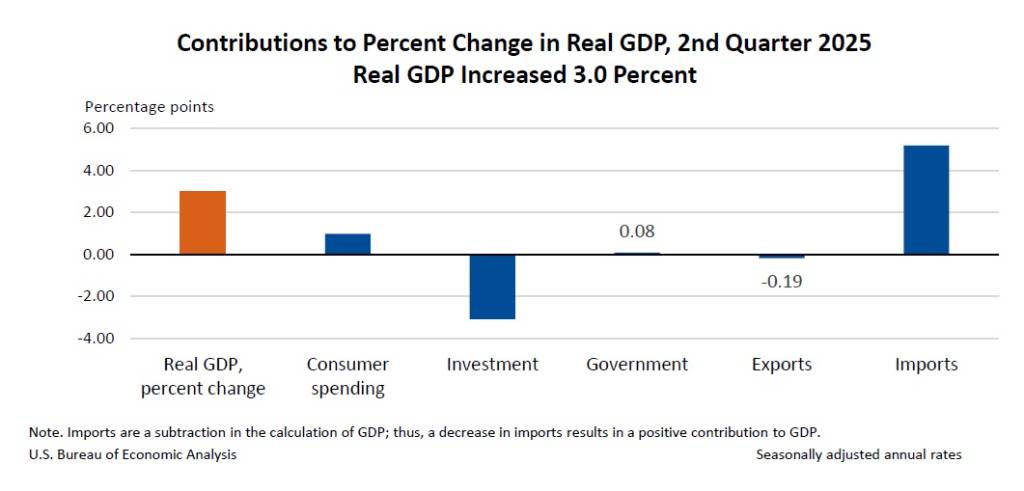

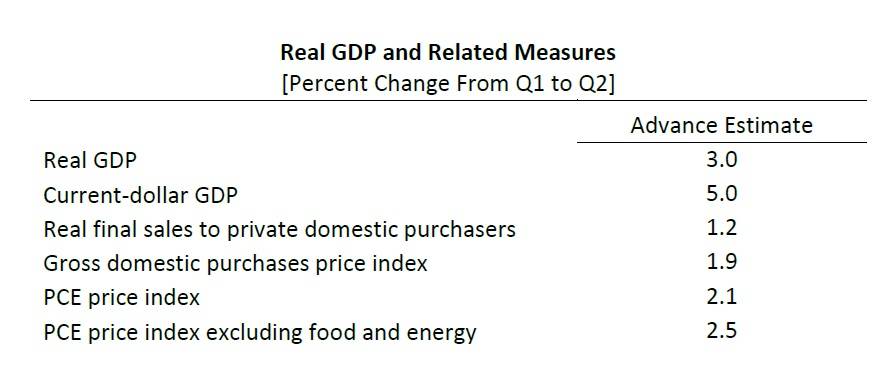

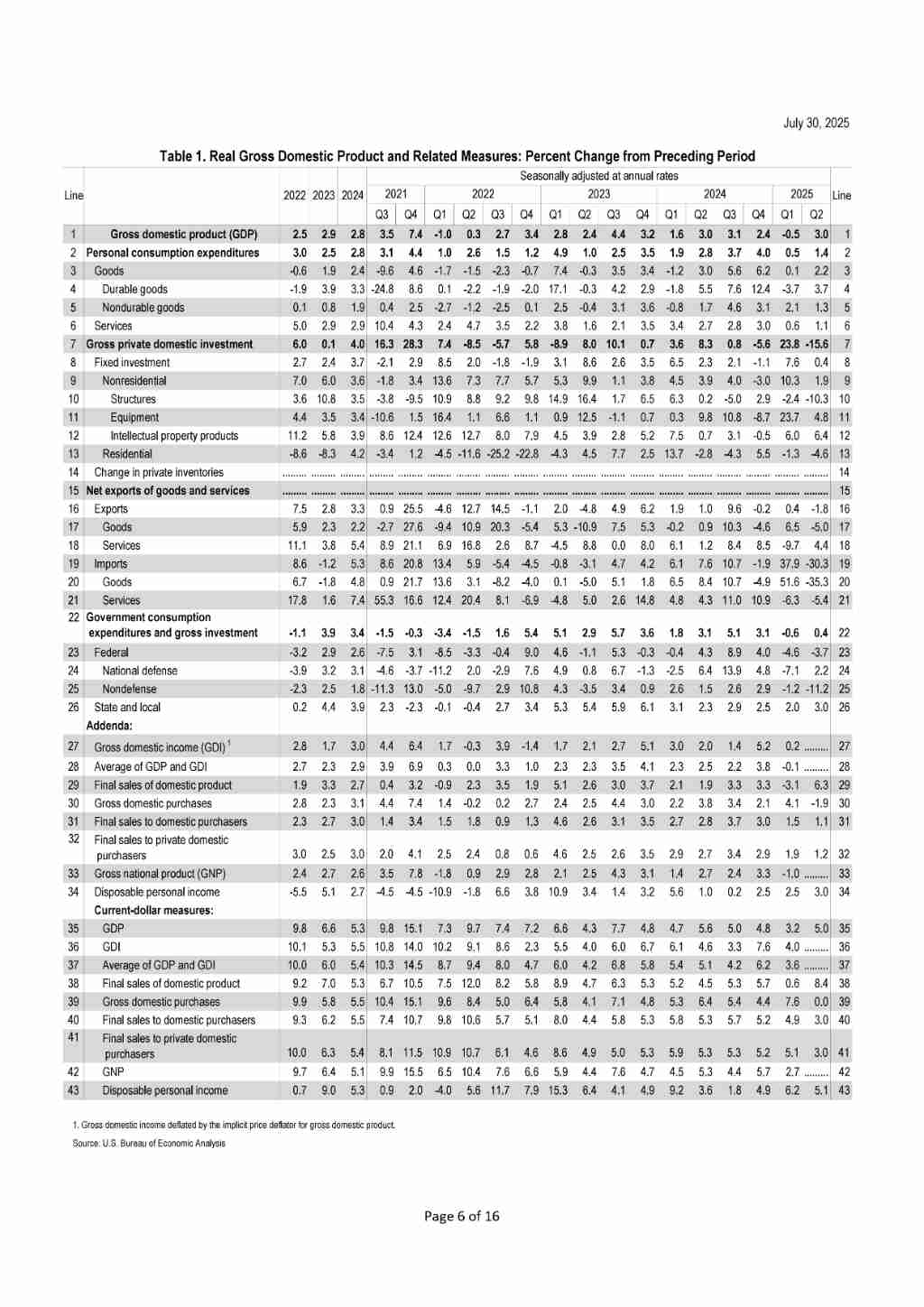

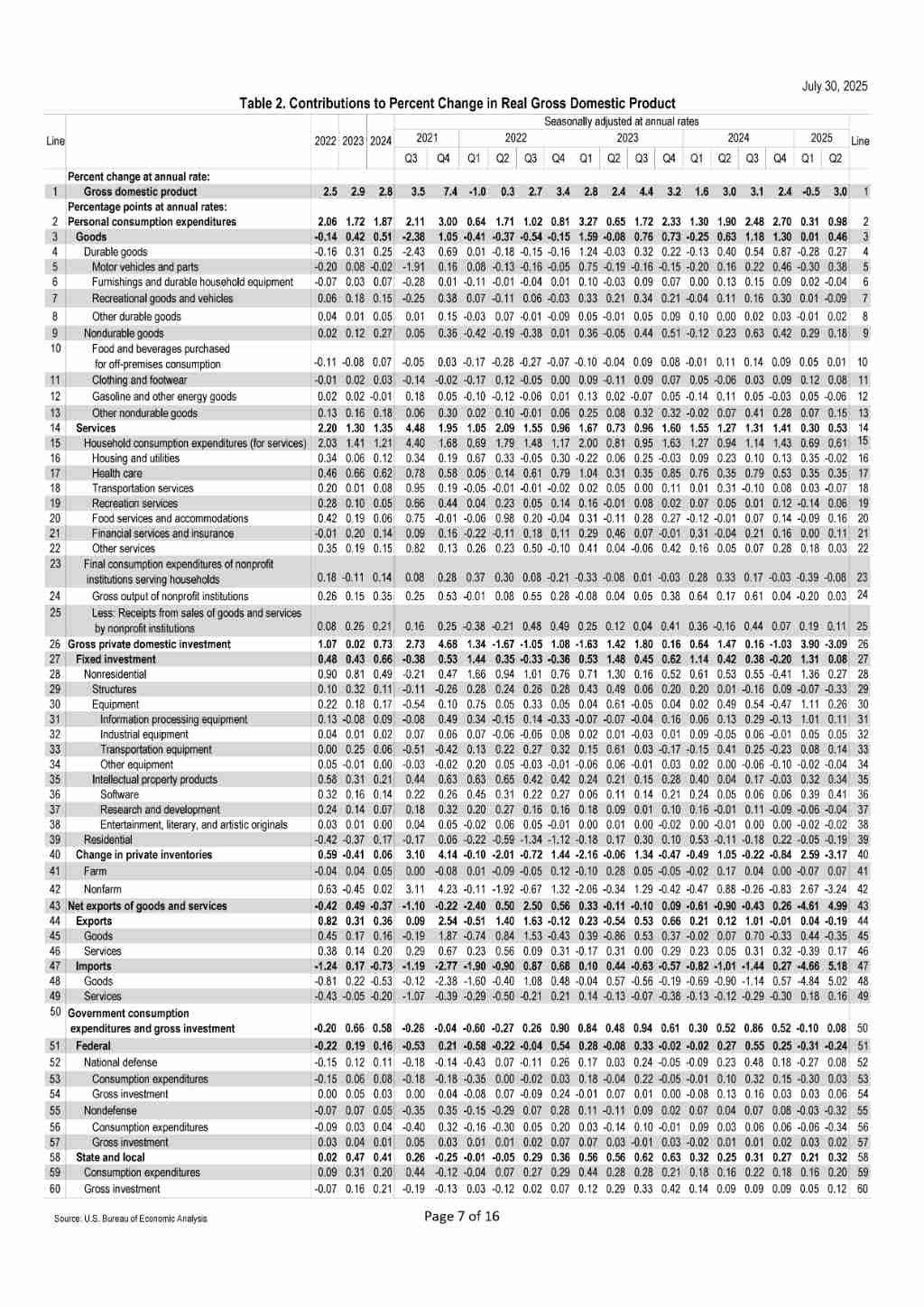

根據美國商務部經濟分析局(U.S. Bureau of Economic Analysis)於7月30日公布的最新數據,2025年第二季的實質國內生產毛額(Real GDP)進階估計顯示,美國經濟呈現顯著反彈,季增年率達到3.0%。這與第一季的季增年率-0.5%相較,顯示美國經濟活動明顯回升,並扭轉三年來GDP首度下滑的局面。

經濟成長主要動能:進口減少與消費者支出加速

第二季實質GDP的成長,主要歸因於進口量的減少以及消費者支出的增加。值得注意的是,進口在GDP的計算中是減項,因此進口的減少反而對GDP產生正向貢獻,其中淨出口就對美國GDP成長率貢獻5%。與第一季相比,實質GDP的回升主要反映進口的下滑與消費者支出的加速成長。然而,這項成長動能被投資和出口的減少部分抵銷。

消費支出細項表現亮眼:服務與商品同步上揚

消費者支出(Consumer Spending)是本次GDP成長的重要支撐,對整體GDP貢獻占比約三分之二。其成長反映服務和商品兩大類別的增加。第二季消費者支出成長1.4%。在服務方面,醫療保健、餐飲服務與住宿,以及金融服務和保險是主要貢獻者。其中,醫療保健的成長主要來自門診服務、醫院及安養院服務的增加;餐飲服務與住宿的成長則以餐飲服務為首;金融服務和保險的增加主要來自投資組合管理和投資諮詢服務。在商品方面,機動車輛及零件,尤其是新型輕型卡車,以及其他非耐久性商品(以藥品為主)是主要貢獻。

投資與出口呈現下滑:庫存投資影響顯著

儘管消費支出表現強勁,但投資(Investment)和出口(Exports)在第二季卻呈現下滑。其中,投資減少的最大貢獻者是民間庫存投資(Private Inventory Investment)。這主要受到非耐久性商品製造業(主要是化學製造)庫存減少的影響,以及批發貿易中耐久性商品行業普遍減少的拖累。出口的減少則主要反映商品出口的下降,尤其是汽車、引擎和零件的出口。進口方面,其減少則主要反映了商品進口量下滑,特別是除了食品和汽車相關的非耐久性消費品,如藥物、牙科和製藥相關產品等。

物價成長趨緩:通膨壓力有所緩解

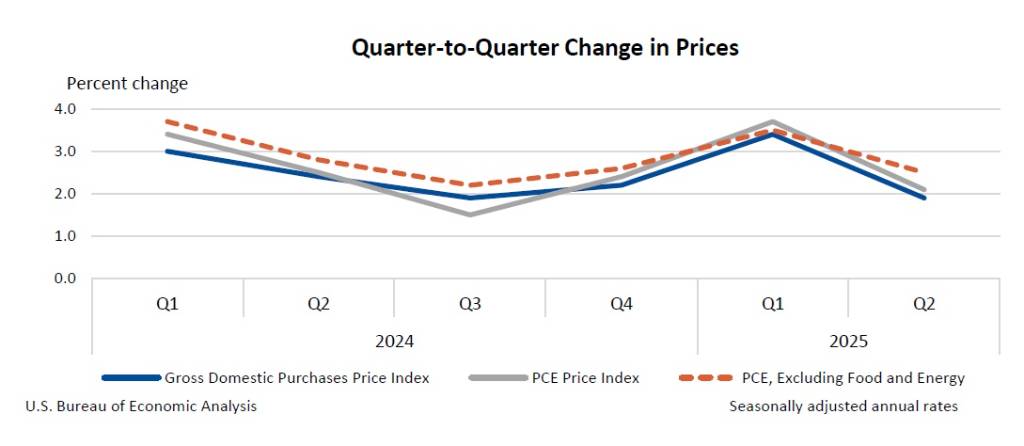

在物價方面,2025年第二季的國內採購總值物價指數(Gross Domestic Purchases Price Index)成長1.9%,低於第一季的3.4%。同時,個人消費支出(PCE)物價指數在第二季成長2.1%,也低於第一季的3.7%。若排除波動較大的食品與能源價格,核心PCE物價指數在第二季成長2.5%,同樣低於第一季的3.5%,但略高於市場預估的2.3%。這顯示物價成長速度普遍放緩,通膨壓力有所緩解。

相關經濟指標與未來展望

除了實質GDP,名目GDP(Current-dollar GDP)在第二季的年增率為5.0%。而衡量消費者支出與固定投資總和的對民間國內購買者實質最終銷售(Real final sales to private domestic purchasers)在第二季成長1.2%,雖較第一季的1.9%有所放緩,且為2022年底以來的最小增幅,但仍維持正成長。彭博資訊經濟學家溫格(Winger)指出,第二季的成長率掩蓋更明確需求訊號的項目成長減速的事實,顯示即使關稅成本未完全轉嫁給消費者,經濟活動仍持續走軟。

圖資來源:美國商務部

資料來源: 經濟日報