- 財政部公告2021年度國人基本生活費標準為19.2萬元,相較2020年度18.2萬元,增加1萬元,是歷年來最大調升幅度

- 這項新規定適用於2022年5月報稅時,預估會有229萬戶受益,較去年增加21萬戶

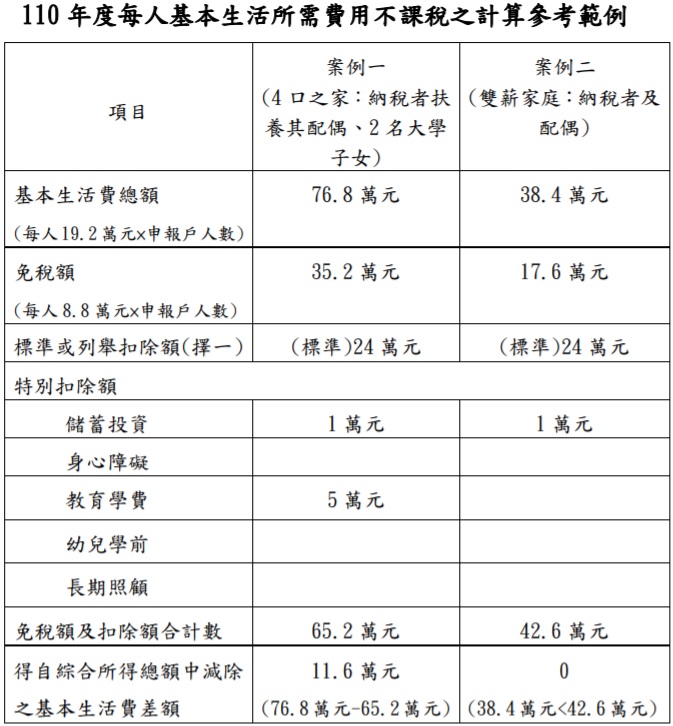

- 以4口之家為例,相同所得、免稅額、扣除額結構下,2021年度課稅所得將較前一(2020)年度減少4萬元

財政部10月19日公告2021年度國人基本生活費標準為19.2萬元,相較2020年度18.2萬元,增加1萬元,是歷年來最大調升幅度,這項新規定適用於2022年5月報稅時,預估會有229萬戶受益,較去年增加21萬戶。

「基本生活費」是根據納稅者權利保護法第4條,與納稅者權利保護法施行細則第3條規定,每個申報戶依據財政部公告當年度每人基本生活所需費用,乘上納稅義務者本人、配偶、受撫養親屬人數,計算出全戶基本生活費總額,這部分可以不列入課稅所得。

有關2021年度每人基本生活所需之費用金額,財政部依納保法第4條規定,參照行政院主計總處公布最近一年(2020年)每人可支配所得中位數320,265元,按該中位數之60%訂定2021年度每人基本生活所需之費用金額為19.2萬元,較2020年度之18.2萬元,增加10,000元,為歷年來最大調幅。

以4口之家為例,相同所得、免稅額、扣除額結構下,2021年度課稅所得將較前一(2020)年度減少4萬元。該部表示,本次調整後預估受益戶數為229萬戶(較2020年度增加21萬戶),減稅利益為146.44億元(較2020年度增加44.10億元),民眾於明年5月申報2021年度綜合所得稅時適用。

圖資來源:財政部

公告110年度每人基本生活所需之費用金額 (2021/10/19)

第4條

1.納稅者為維持自己及受扶養親屬享有符合人性尊嚴之基本生活所需之費用,不得加以課稅。

2.前項所稱維持基本生活所需之費用,由中央主管機關參照中央主計機關所公布最近一年全國每人可支配所得中位數百分之六十定之,並於每二年定期檢討。

3.中央主管機關於公告基本生活所需費用時,應一併公布其決定基準及判斷資料。

第3條

1.本法第四條第一項所稱維持基本生活所需之費用,不得加以課稅,指納稅者按中央主管機關公告當年度每人基本生活所需之費用乘以納稅者本人、配偶及受扶養親屬人數計算之基本生活所需費用總額,超過其依所得稅法規定得自綜合所得總額減除之本人、配偶及受扶養親屬免稅額及扣除額合計數之金額部分,得自納稅者當年度綜合所得總額中減除。

2.前項扣除額不包括財產交易損失及薪資所得特別扣除額。

3.財政部應於每年十二月底前,依本法第四條第二項規定公告當年度每人基本生活所需之費用,其金額以千元為單位,未達千元者按百元數四捨五入。

資料來源: 經濟日報