- 111年(2022年)國民年金保險費率精算及財務評估研究報告,評估國民年金保險最適保險費率為17.53%,而目前為9.5%,仍有高達8.03%的差距

- 國民年金保險精算負債總計為1兆2,041億元,在評價日當時基金已提存4,656億元,提存比率為38.67%,未提存7,385億元

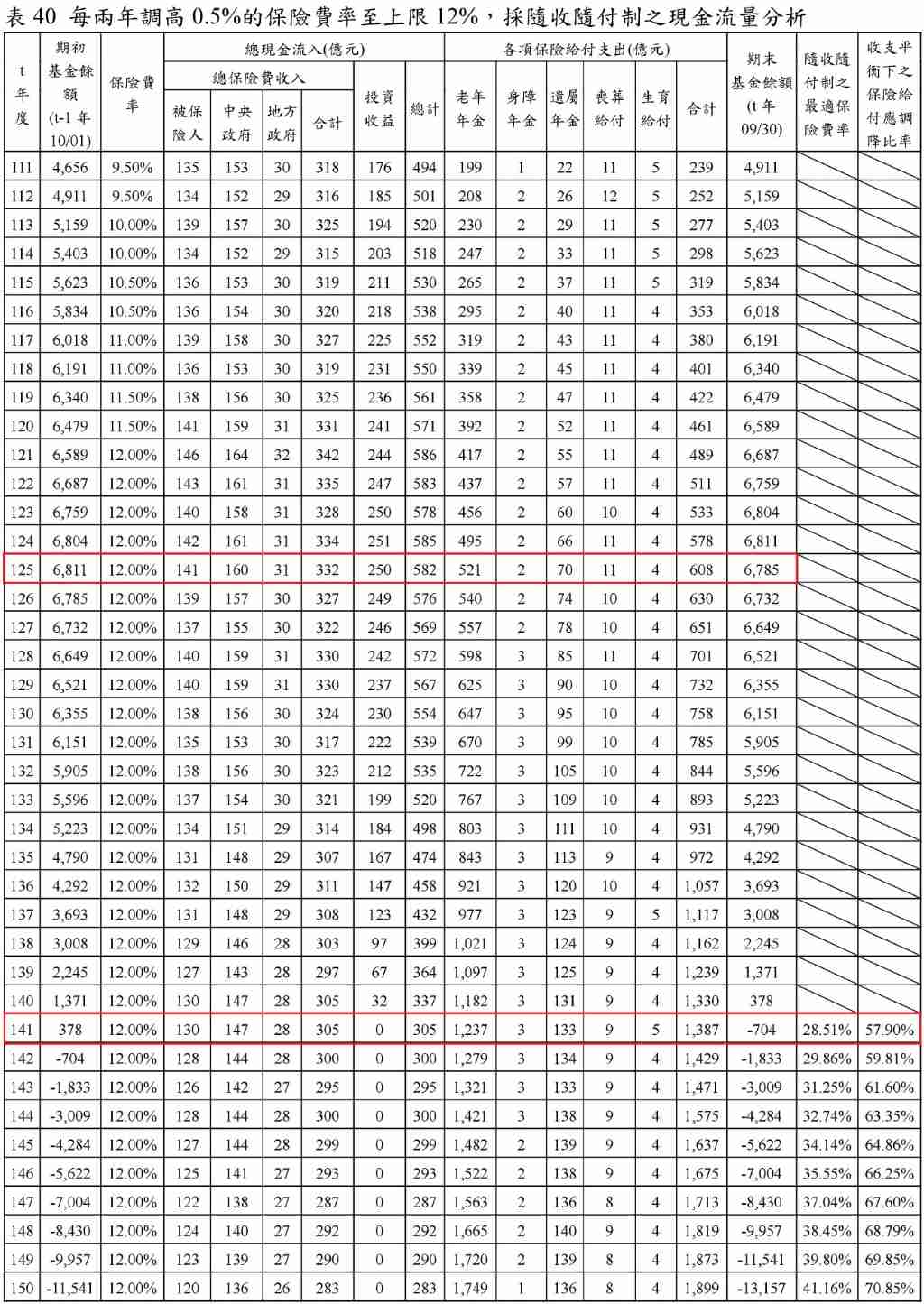

- 假設未來保險費率每2年調高0.5%,自112年(2023年)從9.5%調升到10%開始,到上限12%,預估基金餘額將於141年(2052年)轉為負值,距離目前剩下30年

勞動部勞工保險局公布111年(2022年)國民年金保險費率精算及財務評估研究報告,精算評價日為110年(2021年)10月1日,評估國民年金保險最適保險費率為17.53%,而目前為9.5%,仍有高達8.03%的差距。

國民年金保險精算負債總計為1兆2,041億元,在評價日當時基金已提存4,656億元,提存比率為38.67%,未提存7,385億元。若維持現行保險費率9.5%,於未來40年內攤提過去未提存負債7,385億元,未來40年國民年金保險基金應達成的投資報酬率為9.07%。

現金流量評估有3種假設情境:

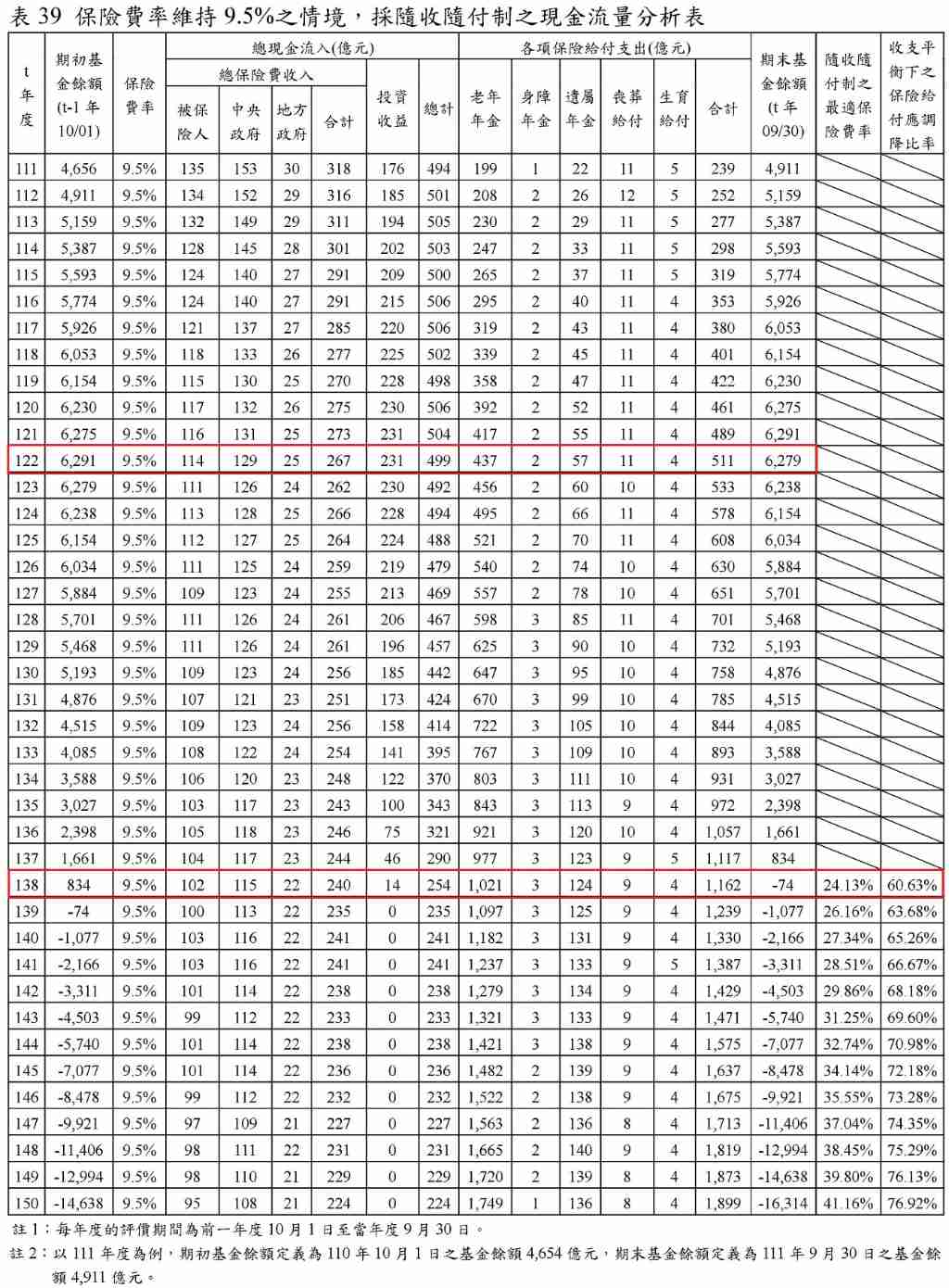

情境一假設未來保險費收入固定9.5%,以此為最適假設的保險費率,淨現金流量將於122年(2033年)由正轉負,距離目前剩下11年,於121年(2032年)9月底達到基金餘額最大值6,291億元,之後逐年遞減,預估基金餘額將於138年(2049年)轉為負值,距離目前剩下27年,150年(2061年)基金餘額為-1兆6,314億元,距離目前剩下39年。

情境二假設未來依據國民年金法第10條規定,保險費率每2年調高0.5%,自112年(2023年)從9.5%調升到10%開始,到上限12%,以此為最適假設的保險費率,淨現金流量將於125年(2036年)由正轉負,距離目前剩下14年,於124年(2035年)9月底達到基金餘額最大值6,811億元,之後逐年遞減,預估基金餘額將於141年(2052年)轉為負值,距離目前剩下30年,150年(2061年)基金餘額為-1兆3,157億元,距離目前剩下39年。

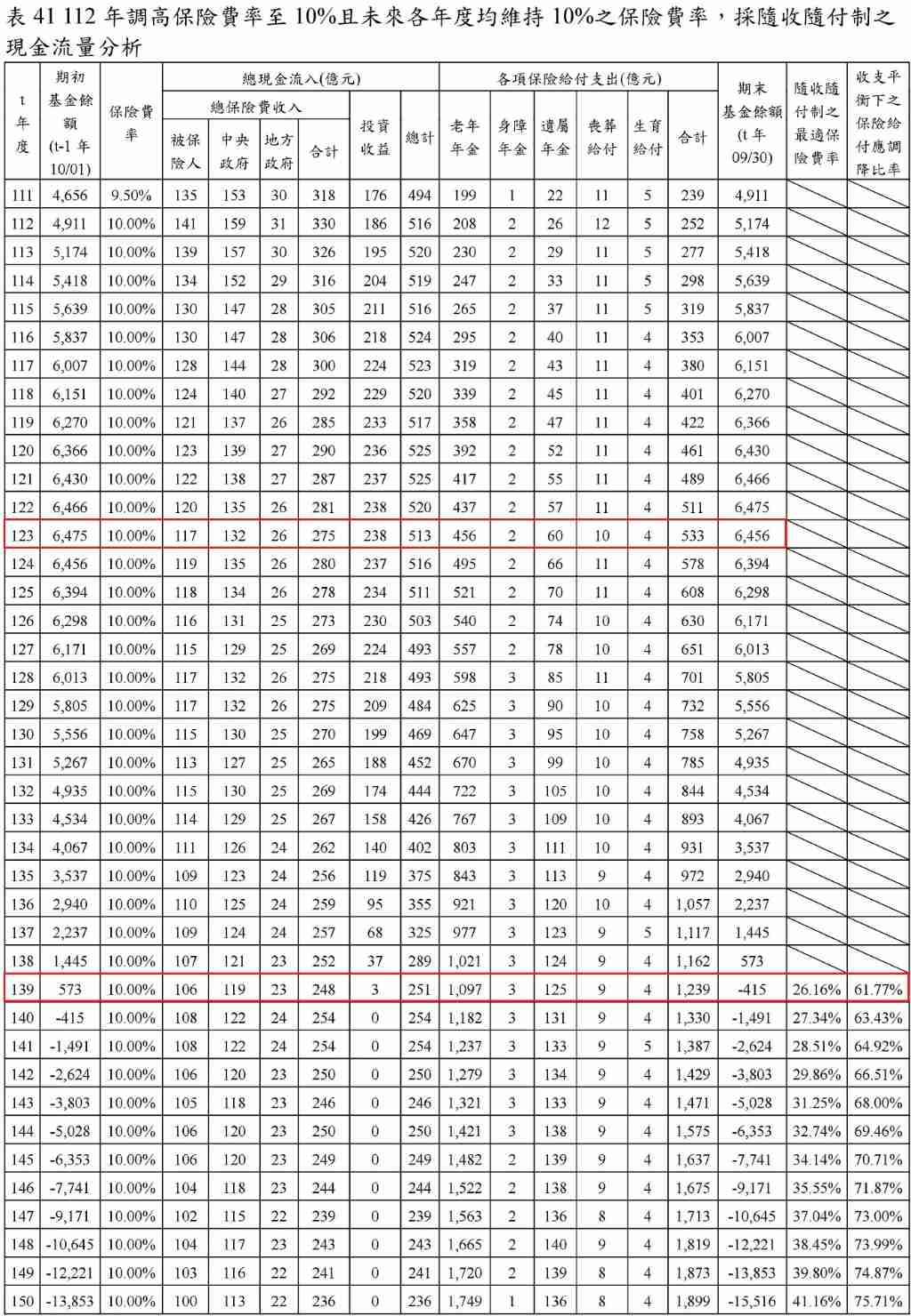

情境三假設在112年(2023年)從9.5%調升到10%開始,未來都維持10%的費率,以此為最適假設的保險費率,淨現金流量將於123年(2034年)由正轉負,距離目前剩下12年,於122年(2035年)9月底達到基金餘額最大值6,475億元,之後逐年遞減,預估基金餘額將於139年(2050年)轉為負值,距離目前剩下28年,150年(2061年)基金餘額為-1兆5,516億元,距離目前剩下39年。

圖資來源:勞工保險局

資料來源: 經濟日報