- 中央銀行於2025年6月19日召開第二季理監事會議,連續5次會議沒有調整利率,三大指標利率分別為重貼現率2%、擔保放款融通利率2.375%、短期融通利率4.25%

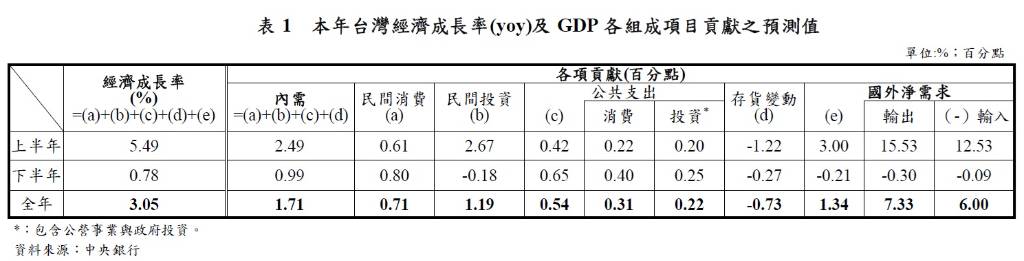

- 央行維持2025年全年經濟成長率預測值於3.05%不變,主要受惠於上半年AI需求強勁及廠商提前拉貨,下半年成長動能將因基期墊高而趨緩

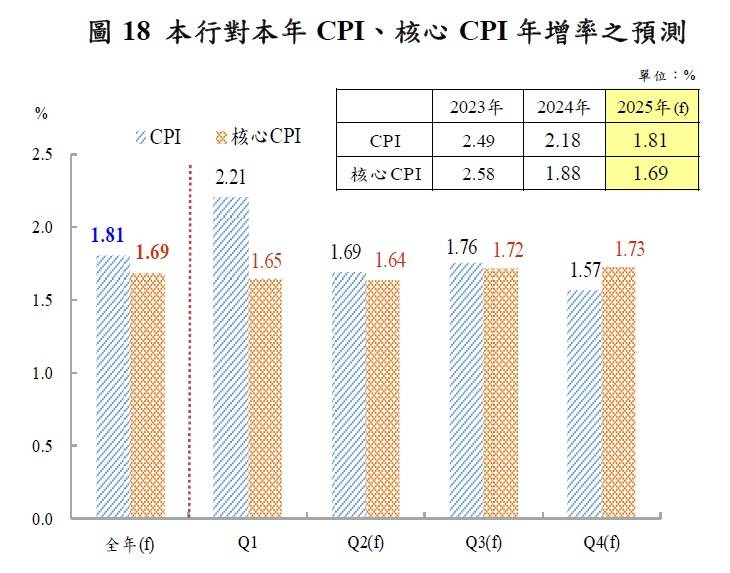

- 2025年消費者物價指數(CPI)年增率預測值則由1.89%下修至1.81%,核心CPI亦下修至1.69%

中央銀行於2025年6月19日召開第二季理監事會議,連續5次會議沒有調整利率,三大指標利率分別為重貼現率2%、擔保放款融通利率2.375%、短期融通利率4.25%。會後公布多項經濟金融情勢分析與政策決議。在維持政策利率不變的基礎上,央行預期台灣今(2025)年經濟成長率(GDP)將維持穩健,而通膨壓力則有望持續降溫。

台灣經濟展望「前高後低」,內需為主要支撐。央行預測今(2025)年台灣全年經濟成長率為3.05%,與今(2025)年3月發布的預測值維持不變。央行總裁楊金龍指出,這主要是受到上半年經濟表現遠優於預期的影響。今(2025)年上半年,由於人工智慧(AI)、高效能運算(HPC)等新興科技應用需求強勁,加上客戶為因應美國關稅措施而提前拉貨,推升台灣出口與民間投資大幅成長。上半年預估經濟成長率達5.49%。

然而,展望下半年,由於國外廠商已提前拉貨,且比較基期已高,加上美國關稅政策不確定性仍高、全球景氣展望趨於保守,以及中國大陸產能過剩可能拖緩傳產貨品復甦力道,預期出口及民間投資成長動能將轉弱。央行預估下半年經濟成長率將放緩至0.78%,呈現「前高後低」的趨勢。儘管如此,內需仍將是支撐今(2025)年經濟成長的主要驅動力,全年民間消費成長率預估為1.51%。

通膨壓力持續緩降,全年CPI預測下修。在物價方面,今(2025)年台灣的通膨壓力持續緩步回降。今(2025)年1至5月,消費者物價指數(CPI)平均年增率為2.04%,不含蔬果及能源的核心CPI年增率為1.65%。特別是今(2025)年5月,CPI年增率降至1.55%,為2021年4月以來最低點。

央行進一步下修今(2025)年全年CPI年增率預測值至1.81%,較3月預測的1.89%有所調降(下修0.08%)。核心CPI年增率預測值也從1.79%下修至1.69%(下修0.1%)。楊金龍總裁表示,儘管近期中東地緣政治風險導致國際原油價格有所回升,但預期今(2025)年原油價格平均將較去(2024)年為低,因此對整體通膨的影響應屬暫時性。影響未來國內通膨走勢的重大變數,仍包括國際大宗商品與國內服務類價格走勢,以及天候因素。

央行強調,全球經濟前景仍面臨諸多不確定性,包括美國關稅政策的後續發展、主要經濟體貨幣政策的調整步調、中國大陸經濟成長放緩的風險,以及地緣政治衝突與極端氣候等因素。央行將持續密切關注這些變化對國內經濟金融與物價情勢的影響,適時調整貨幣政策,以達成維持物價穩定與金融穩定,並協助經濟發展的法定職責。

在房市方面,央行表示選擇性信用管制措施對換屋族群的貸款需求影響有限。自2023年6月起,央行已提供換屋協處措施,針對實質換屋自住者提供資金需求支援。

此外,央行針對市場關心的不動產貸款總量管制議題澄清,央行並未要求銀行維持不動產貸款總額度不變,而是請各銀行衡酌自身經營情況,自行訂定控管目標,旨在合理配置信用資源,避免過多資金流入不動產市場。值得注意的是,現行信用管制規範已將都市更新(都更)及危老重建等配合政府政策的重建案件排除適用。今(2025)年5月底,本國銀行都更相關貸款餘額較上(2024)年8月底成長20%,年增率更高達28.9%,遠高於全體銀行建築貸款的2.5%。央行重申,將都更相關貸款排除在不動產貸款集中度指標之外,將無法完全反映相關授信風險,因此將持續督促銀行自主控管並落實相關規範。

近(2025)年以來,新台幣匯率波動幅度較大,截至今(2025)年6月16日,新台幣對美元升值幅度達11.0%。央行說明,這主要反映台灣經濟基本面表現較佳,例如今(2025)年第一季台灣經濟成長率為5.48%,遠優於多數主要經濟體。同時,今(2025)年1至5月台灣出口年增率達24.3%,也大幅領先其他國家。長期來看,新台幣對美元匯率的波動幅度多低於其他主要貨幣。

新台幣升值對進出口廠商的影響是複雜的。雖然出口商的營收或價格競爭力可能下降,但同時生產所需的中間財與資本設備的進口成本也會降低,利弊可部分抵銷。數據顯示,今(2025)年5月新台幣升值,雖然出口物價下降7.3%,但受AI需求及提前拉貨效應帶動,以新台幣計價的出口金額年增率仍達32.3%。過去10年(2015年至2024年),一般產業上市櫃公司合計有新台幣3,582億元的外幣兌換利益,且營業利益遠大於外幣兌換損失。

面對匯率波動,企業主要採取避險措施(如自然避險、遠期外匯交易)和調整產銷模式(短期調高售價、降低成本;中長期提升產品附加價值、多角化發展)。央行將持續促進外匯市場有序運作,維持新台幣匯率動態穩定,並呼籲政府相關主管機關協助避險能力較弱的中小企業和傳產業。

針對美國貿易逆差、財政赤字問題及「川普2.0」政策,央行也進行深入分析。美國長期商品貿易逆差部分反映其全球化政策導致傳統製造業式微,高附加價值產業蓬勃發展,而低附加價值產業外移嚴重。財政赤字方面,2024年美國聯邦政府債務總額約為36.2兆美元,占GDP的121.9%。儘管川普2.0政策(如加徵關稅、驅逐非法移民、減稅、放寬經濟管制)帶來市場不確定性,但央行認為,短期內美元作為最主要國際準備貨幣的地位仍難以撼動。美國金融市場的規模、深度與廣度居全球之首,足以胃納全球超額儲蓄,這也是維持美元為核心國際貨幣制度的關鍵因素。

最後,在資產代幣化趨勢下,未來的數位貨幣體系將由央行數位貨幣(CBDC)、存款代幣及穩定幣共同建構。央行貨幣(CBDC)將扮演最終清算資產的角色,提供信任基礎。央行表示,台灣由於現有數位支付環境已相當便利,目前尚無發行零售型CBDC的急迫性,但正積極進行相關研究與試驗,包括與數位發展部合作推動數位券金流平台,以及與台灣集中保管結算所(集保公司)合作,探索以批發型CBDC支援代幣化資產的款券同步交割技術可行性。央行將持續關注國際發展,確保台灣的數位貨幣體系能與國際接軌。

圖資來源:中央銀行

資料來源: 鉅亨網