- 日本央行17日決議基準利率0.5%不變。購債削減步調放緩,2026年4月起每季2,000億日圓,為原削減速度一半

- 目的在減少市場波動並支撐經濟。日銀購債計畫將於2026年6月進行中期評估,並討論2027年4月後之指引

- 日本經濟溫和復甦,然部分領域疲軟。消費者物價指數年增率約3.5%,通膨預期溫和上升

日本央行(日銀)於2025年6月17日舉行的貨幣政策會議上,以全體一致投票決議,維持無擔保隔夜拆款利率目標於「約0.5%」不變,此舉符合市場普遍預期。

同時,日銀政策委員會以8票對1票的多數決議,通過未來削減日本政府公債(JGB)每月購債金額的計畫。根據此計畫,日銀將逐步減少每月公債的公開市場收購量,目標是到2027年1月至3月,每月購債金額將降至約2兆日圓。具體削減時程為:原則上,在2026年1月至3月之前,每個日曆季度將削減約4,000億日圓;而從2026年4月至6月開始,每個日曆季度將削減約2,000億日圓。這意味著日銀從下一財政年度開始,將放緩量化寬鬆(QE)的步調。

此項購債削減計畫的推動,原則上目標在讓長期利率回歸由金融市場自行決定,同時以可預測的方式減少購債規模,並保持足夠的彈性以支持日本公債市場的穩定性。日銀預計,此舉將有助於改善日本公債市場的運作。日銀表示,放緩削減購債的步調,可能減少市場波動,並為當前因美國高額貿易關稅而面臨較大阻力的日本經濟,提供足夠的支撐。根據日銀的數據圖示,至2027年3月,日本央行所持有的日本公債部位,將較2024年6月削減約16%至17%。

針對此購債計畫,日銀將於2026年6月的貨幣政策會議上進行中期評估。原則上,日銀傾向維持此計畫,但若有必要,經審視日本公債市場的發展和運作情況後,仍可能酌情修改計畫。屆時,日銀也將討論並公布2027年4月之後的日本公債購債指引。此外,為因應長期利率快速上漲的情況,日銀將靈活應對,例如增加日本公債購債金額、進行固定利率購債操作,以及執行針對附隨擔保品的資金供應操作等,這些措施可不拘泥於每月購債時程。

在本次會議中,政策委員會成員田村直樹(TAMURA Naoki)對此購債計畫投下唯一反對票。他認為日銀應允許長期利率完全由市場及其參與者決定,並提議在2027年3月之前,每個季度均削減約4,000億日圓的購債金額。然而,此提議經多數票表決後被否決。

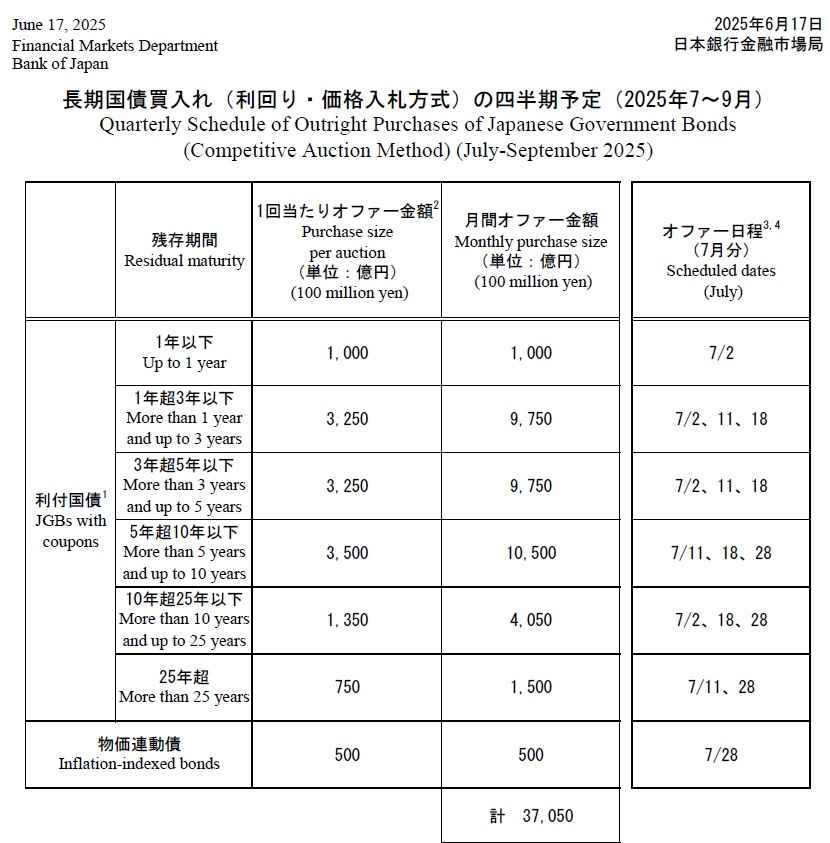

就實際操作面而言,日銀已公布2025年7月至9月的日本公債每月購債總額約為3兆7,050億日圓。而購債操作頻率也進行調整:為了避免單次拍賣金額因整體購債量減少而過小,針對剩餘期間為「超過1年且未滿3年」、「超過3年且未滿5年」以及「超過5年且未滿10年」的日本公債,拍賣頻率將原則上從每月四次調整為每月三次。剩餘期間為「超過10年且未滿25年」的日本公債,則維持每月三次拍賣;「超過25年」的日本公債則維持每月兩次拍賣。日銀將持續購買附息日本公債,包含氣候轉型債券、浮動利率債券與物價連動債券等。

在經濟評估方面,日銀指出,日本經濟已呈現溫和復甦,儘管部分領域仍可見到一些疲軟跡象。其中,出口和工業生產趨勢大致持平,但由於美國關稅增加導致部分企業出現提前出貨的情況。企業獲利呈改善趨勢,促使企業固定投資溫和增長。儘管消費者信心因物價上漲等因素而顯得疲軟,但在就業和所得情況改善的背景下,民間消費仍維持溫和增長的趨勢。然而,住宅投資相對疲軟,公共投資則大致持平。目前金融情勢仍保持寬鬆。

在物價方面,日本的消費者物價指數(CPI,排除生鮮食品)年增率近期維持在約3.5%。這主要歸因於薪資調漲持續轉嫁至售價,以及過去進口物價上漲和近期米價等食品價格上漲的影響。此外,通膨預期也呈現溫和上升的趨勢。

針對未來展望,日銀預計日本經濟成長可能因各地區貿易及其他政策導致海外經濟放緩,以及國內企業獲利下滑等因素而趨於溫和,儘管寬鬆的金融環境可提供一定支持。爾後,隨著海外經濟重返溫和成長路徑,日本經濟成長率預計將會回升。在物價方面,過去進口物價上漲和近期食品價格上漲對通膨率的推升效應預計將會減弱。同時,核心CPI通膨率在經濟減速影響下可能表現低迷。然而,隨著經濟成長率回升,勞動力短缺感料將加劇,以及中長期通膨預期上升,核心CPI通膨預計將逐步上升。在2025年4月《經濟活動與物價展望》報告的預測期後半段,核心CPI通膨率有望達到與物價穩定目標大致一致的水準。

日銀強調,經濟前景存在多重風險,特別是各地區貿易及其他政策如何演變,以及海外經濟活動與物價如何反應,都存在極高的不確定性。因此,必須密切關注這些發展對金融和外匯市場,以及日本經濟活動與物價的影響。

資料來源: 鉅亨網