- 世界銀行將2025年全球經濟成長預期下修至2.3%,為2008年以來非衰退期最低,主因貿易壁壘升高與不確定性籠罩

- 新興及開發中經濟體成長放緩至3.8%,脫貧及追趕富國進度緩慢,多數區域預測遭下修,面臨嚴峻的就業挑戰

- 貿易緊張與政策不確定性是主要風險,可能進一步衝擊全球貿易與投資,脆弱國家亟需國際合作與國內改革應對多重危機

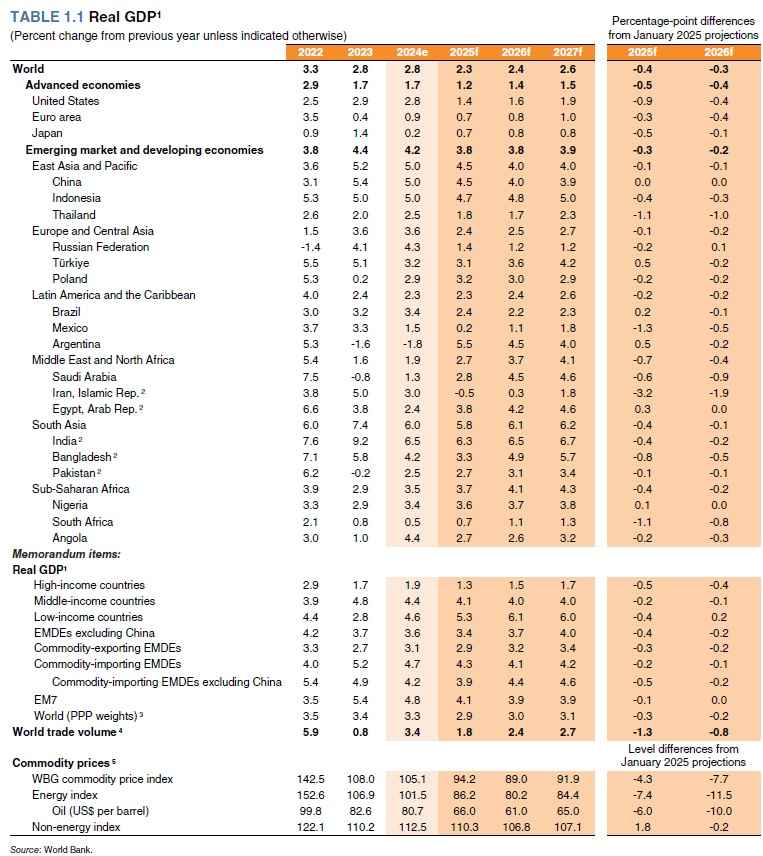

世界銀行於6月10日最新發布的《全球經濟展望報告》指出,全球經濟正再次面臨嚴峻挑戰。報告顯示,由於貿易壁壘大幅增加以及全球政策環境的高度不確定性,已導致大多數經濟體的前景惡化。世界銀行預期,2025年全球經濟成長率將放緩至2.3%,較2024年預估的2.8%有所下降,這將是自2008年以來、排除全球性衰退年度之外的最慢增速。相較於2025年1月的預測,本次全球成長預期已被下修0.4%。

報告深入分析指出,日益升高的貿易壁壘是導致全球經濟放緩的主要原因。尤其美國宣布對大多數貿易夥伴實施新的關稅措施後,儘管後續對部分關稅實施了90天暫停或部分回溯,但截至2025年5月下旬的現行關稅水準,已使美國的平均有效關稅率達到近一世紀以來的新高。這種快速變動且充滿不確定性的貿易政策環境,正嚴重打擊消費者與企業信心,擾亂原本預期的全球貿易與投資回升。報告預計,2025年全球貿易量成長將從2024年的3.4%大幅放緩至1.8%,較1月預測下修1.3%,且遠低於疫情前4.6%的平均水準。

這波經濟逆風對新興市場與開發中經濟體(EMDEs)的衝擊尤為顯著。整體而言,EMDEs的成長率預計將從2024年的4.2%放緩至2025年的3.8%,較1月預測下修0.3%。若排除中國,EMDEs的成長率更將從3.6%降至3.4%,較1月預測下修0.4%。報告強調,這樣的成長速度不足以彌合與富裕國家的人均收入差距,也無法創造足夠的就業機會來跟上勞動年齡人口的增長,並減少極端貧困。特別是許多較貧窮或處於脆弱和受衝突影響情勢(FCS)的EMDEs,其人均國內生產總值(GDP)水平到2027年預計仍將顯著低於疫情前的趨勢軌跡,甚至排除中國的EMDEs可能需要約二十年的時間才能彌補2020年代的經濟損失。撒哈拉以南非洲、南亞和中東及北非地區將面臨尤其嚴峻的就業挑戰,因為這些地區的勞動年齡人口預計在未來數十年內將大幅增長。

全球通膨方面,總體通膨率普遍仍高於各國央行目標和疫情前平均水準。雖然過去六個月全球通貨緊縮速度放緩主要反映服務價格的持續通膨壓力,但貿易限制的實施也推升部分地區的消費者通膨預期。世界銀行預計,按GDP加權計算的全球通膨率在2025年和2026年將平均達到2.9%,略高於平均通膨目標。金融市場方面,由於貿易政策不確定性升高,今年全球金融條件平均而言較2024年末趨緊。貿易緊張局勢升級導致市場波動加劇、股市下跌和資本外流,儘管部分緊張關係緩解後有所恢復。

報告也對各區域經濟前景進行分析。幾乎所有EMDEs區域的成長預測都被下修。東亞與太平洋以及歐洲與中亞等高度依賴貿易的區域,預計成長將顯著放緩。拉丁美洲與加勒比地區預計將是EMDEs中成長最慢的區域,結構性弱點被貿易壁壘放大。中東與北非和撒哈拉以南非洲等大宗商品出口國眾多的區域,則將受到外部商品需求疲軟的拖累。部分經濟體面臨嚴峻挑戰,例如墨西哥因與美國緊密整合而受到關稅影響,2025年成長預測被大幅下修1.3%至0.2%。南非2025年成長預測也被下修1.1%至0.7%。伊朗伊斯蘭共和國在截至2026年3月的財年預計將出現萎縮。

面對當前的全球經濟逆風,世界銀行報告提出了三個政策優先事項:首先,重建貿易關係,透過降低關稅和深化貿易協定來促進全球成長;其次,恢復財政秩序,特別是EMDEs需要增加國內財政收入、調整支出優先順序並強化財政框架,以應對高債務和有限的財政空間;第三,加速創造就業,透過改善投資環境、提升人力資本、強化勞動市場功能以及解決結構性瓶頸來實現可持續的長期成長。同時,國際社會也需加強合作,支持面臨衝突、債務壓力和氣候變遷等多重挑戰的脆弱國家。

圖資來源:世界銀行

資料來源: 工商時報