- OECD最新報告預測全球經濟成長將從2024年的3.3%放緩至2025年和2026年的2.9%,主因是貿易壁壘增加和政策不確定性升高

- 美國與主要貿易夥伴間的關稅已大幅攀升,貿易活動面臨更大干擾,報告警告進一步關稅將損害成長並加劇通膨

- 全球商業投資自金融海嘯後持續疲軟,無法由需求解釋的投資缺口擴大,需各國透過政策改革促進重振

根據OECD於2025年6月3日發布的最新一期《經濟展望報告》(OECD Economic Outlook, Volume 2025 Issue 1, No. 117),由於全球貿易壁壘顯著增加以及經濟和貿易政策不確定性攀升,全球經濟成長面臨顯著放緩,並對未來的成長前景與投資構成重大挑戰。報告的預測是基於2025年5月中旬的關稅水準將持續到2025年和2026年的技術性假設下。

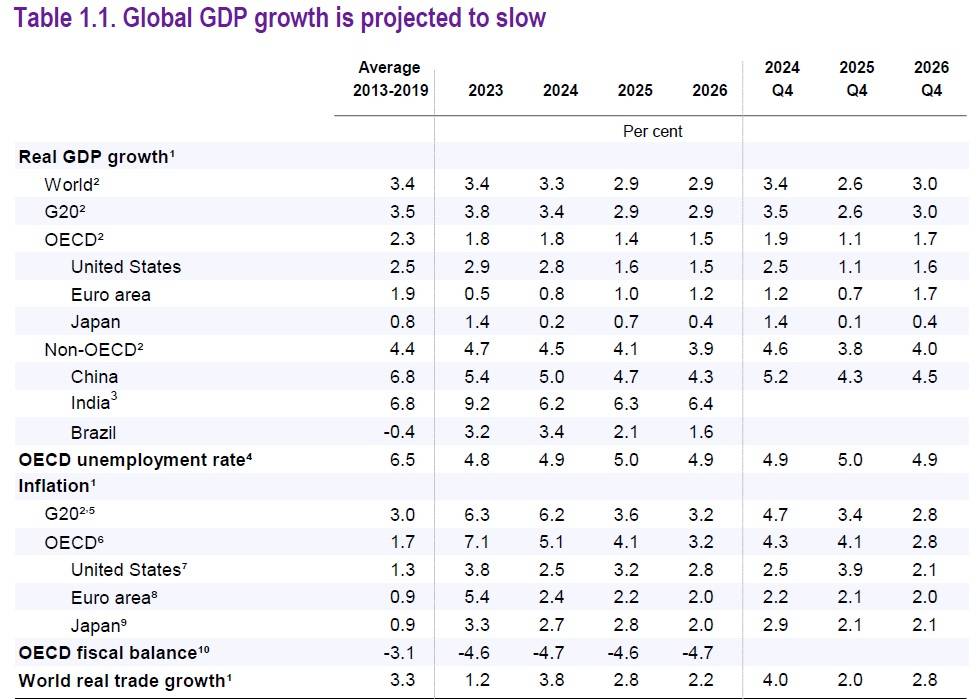

報告指出,全球GDP成長率預計將從2024年的3.3%放緩至2025年和2026年的2.9%,與3月17日公布的預測值相較,分別下修0.2%與0.1%。若以年增率(Q4/Q4)來看,全球經濟成長預計到2025年第四季將下滑至僅2.6%,低於2024年的3.4%。這次放緩主要集中在美國、加拿大和墨西哥,預期美國2025年經濟成長率為1.6%,與3月17日公布的預測值相較下修0.6%,而中國及其他經濟體的下調幅度較小。

報告特別強調,貿易壁壘的增加是當前經濟前景惡化的主要原因之一。自今年初以來,美國與其貿易夥伴之間的雙邊關稅顯著升高。其中,美國對來自中國的大部分商品進口關稅提高30%,而中國也對來自美國的商品進口關稅提高10%。這使得相當於全球GDP逾2%的貿易正面臨更高關稅,顯示潛在的干擾程度遠超過2018年至2019年美中貿易緊張時期。這些關稅不僅增加貿易成本,推升進口終端商品及中間投入品的價格,還對企業和消費者信心產生負面影響,預計將抑制貿易和投資活動。根據模擬情境,進一步提高關稅將進一步削弱全球成長前景並推升通膨。

除了關稅,高度的政策不確定性也是拖累經濟的關鍵因素。報告指出,這種不確定性顯著提升,負面衝擊企業和消費者信心,並且是企業投資面臨越來越大的障礙。實證研究顯示,經濟政策不確定性的增加解釋了OECD國家投資「缺口」(指無法由需求解釋的投資不足)的約四分之一。

通膨方面,報告預計全球通膨將逐步放緩至2026年,多數國家通膨將回到央行目標。然而,通膨回落至目標所需時間將拉長。受關稅影響較大的國家,通膨甚至可能先上升後再回落。值得注意的是,美國是個例外,其年度整體及核心通膨預計在2025年第四季達到約3.9%和4.0%的高峰,並在2026年持續高於目標。部分經濟體(如美國、加拿大、英國)的短期家庭通膨預期近期出現飆升,而美國、加拿大、英國和日本等國的企業通膨預期也有所增加。

在貨幣政策方面,多數OECD經濟體的央行預計將進一步降息,以減緩經濟成長放緩和就業狀況惡化的影響。然而,美國央行聯準會預計在2025年維持政策利率不變,主因面臨通膨上行風險。日本則預計因持續性通膨而逐步升息。多數新興市場經濟體的財政政策立場大致中性,貨幣政策則有進一步寬鬆的空間。但巴西因通膨預期上升已4度升息,哥倫比亞也一度暫停降息。

財政政策方面,由於對公共債務的擔憂,多數大型OECD經濟體在2025至2026年預計將適度緊縮財政。但德國和美國預計在2026年實施可觀的刺激措施。中國則預計在2025年進行顯著的財政擴張。報告提醒,較高的債務負擔將使得各國更早面臨重要的財政政策選擇。國防開支的增加也將對公共財政構成壓力。

投資是報告的另一個重點關注領域。報告強調,自全球金融海嘯(GFC)以來,儘管融資成本處於歷史低點且企業獲利強勁,但全球商業投資持續疲軟,拖累了潛在產出成長。需求不足和高度不確定性抑制了實質商業投資,但這僅能解釋自全球金融海嘯以來投資缺口的大約一半。其餘的「投資缺口」隨著時間推移而擴大,尤其自2020年新冠疫情爆發以來。企業傾向於累積金融資產或將資金返還股東,而非進行內部投資擴大資本存量。此外,雖然對數位資產等無形資產的投資增加,但由於折舊率較高以及對傳統有形資產投資的疲軟,整體淨投資率仍呈下降趨勢。報告建議,各國需要實施雄心勃勃的改革,以應對不確定性、減少監管負擔、促進競爭、改善無形資產融資條件,並確保高品質的公共投資,從而重振投資,提振成長前景。

報告總結,全球經濟前景日益嚴峻,若貿易壁壘和政策不確定性持續存在,將對成長前景產生顯著不利影響。關鍵的政策優先事項是確保政策不確定性、貿易緊張和通膨的持續下降,建立可信的財政路徑以實現債務永續性,同時為受經濟衝擊影響的弱勢群體提供暫時性支持,並實施雄心勃勃的改革以加強成長前景和投資。

圖資來源:OECD

資料來源: 鉅亨網