- 美國2025年第一季GDP季增年率下修至-0.2%,仍為2020年以來罕見的季度負成長,反映內需轉弱與進口暴增拉低總體經濟動能

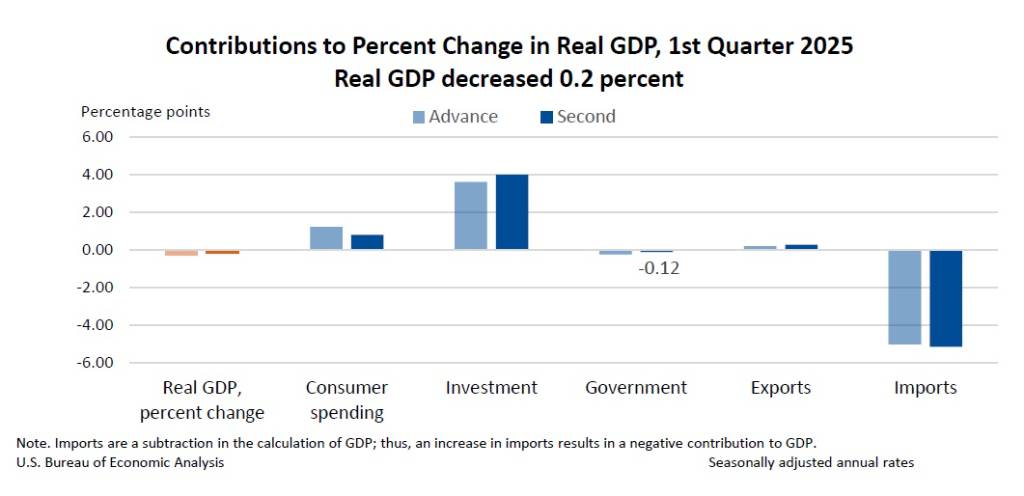

- 淨出口對GDP貢獻-4.9%,為拖累主因;投資貢獻顯著上修,但個人消費支出下修0.41%,創近兩年新低

- 企業獲利驟減1,181億美元,創2020年來最大單季跌幅。核心PCE物價指數為3.4%,高通膨壓力仍存但略有緩解

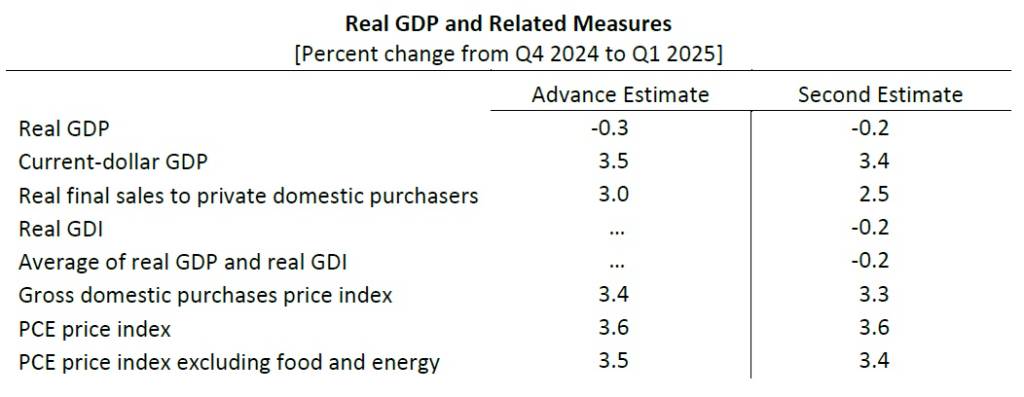

根據美國商務部於2025年5月29日公布的美國2025年第一季(1月至3月)的實質國內生產毛額(GDP)修正值,季增年率下修至-0.2%,較先前公布的初值-0.3%上修0.1%。但仍明顯低於2024年第四季2.4%的成長率,反映出經濟成長明顯放緩。

報告指出,第一季實質GDP下滑的主要原因包括進口的大幅增加(在GDP計算中為減項)和政府支出的下降。這些負面影響被投資和出口的增加部分抵銷。儘管個人消費支出也有所增加,但增長速度較前一季顯著放緩。

從細項貢獻來看,第一季淨出口對實質GDP貢獻-4.9%,其中進口貢獻為-5.16%,是GDP下滑的最主要拖累項目。投資貢獻了3.98%,其中私人存貨投資貢獻顯著的2.64%。個人消費支出貢獻0.8%,但較初值1.21%下修0.41%,創下近兩年新低。政府支出貢獻-0.12%。

在這次的修正報告中,實質GDP之所以較初值上修0.1%,主要反映投資的上修,特別是私人存貨投資因進口和新數據的納入而大幅上修。但這部分上修被個人消費支出的下修所抵銷,其中服務類消費受健康照護、娛樂服務、金融服務和保險的下修影響,商品類消費則受食品飲料、休閒用品和車輛的下修影響。衡量國內需求的實質最終銷售給國內民間購買者季增年率也從初值的3.0%下修至2.5%,是近兩年來最疲弱的水準之一。

與此同時,衡量經濟活動另一面向的實質國內總所得(GDI)在第一季季增年率也減少0.2%,與前一季5.2%的國內總產出(GDO),即實質GDP與實質GDI的平均值,在第一季也年減了0.2%。

企業獲利方面也同步惡化。根據初步估計,經庫存與資本調整後的企業獲利在第一季大減1,181億美元,這與前一季大增2,047億美元的情形完全相反,並創下自2020年以來最大的單季跌幅。其中,非金融業企業獲利下降了967億美元,為獲利下滑的主要原因。

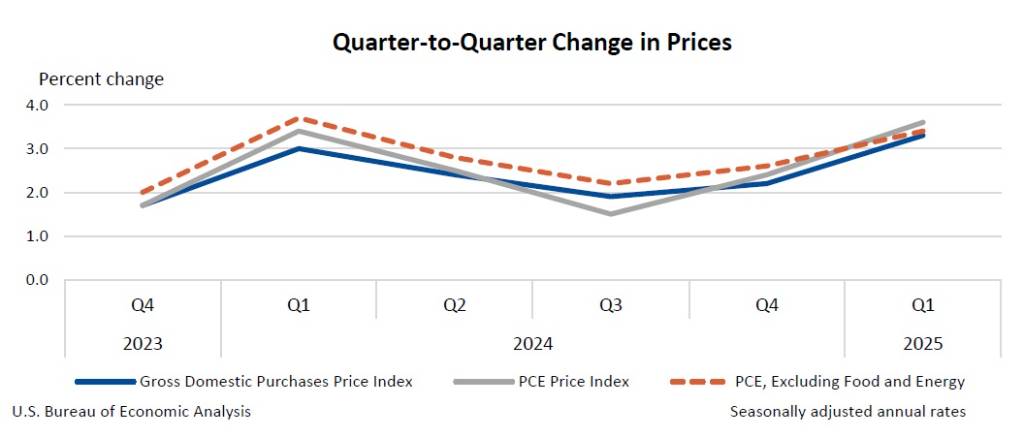

物價方面,聯準會偏好的核心個人消費支出(PCE)物價指數季增年率修正後為3.4%,略低於初值的3.5%,顯示價格壓力雖高但無明顯惡化。

關稅政策的不確定性可能提高企業營運預測的難度,並可能促使企業及消費者提前進口與搶購,導致第一季貿易逆差擴大,成為GDP下滑的主因之一。此外,就業市場也開始出現疲態,美國上周續領失業救濟金人數升至近年新高,反映企業在高利率和政策不確定環境下轉趨保守。部分分析師預期第二季經濟可能因進口回落和庫存增加而出現短暫反彈。

這份報告是美國2025年第一季GDP的第二次修正,最終的第三次估計將於2025年6月26日發布。

圖資來源:美國商務部

資料來源: 鉅亨網