- 美國2025年第一季GDP季增年率意外下滑0.3%,為近三年首見負成長,主因進口大幅增加,與川普新關稅政策前的搶運有關

- 第一季核心PCE物價指數年率達3.5%,高於預期且為近一年最大漲幅,頑固通膨恐延後聯準會降息時點

- 進口暴增對GDP造成顯著負貢獻,淨出口拖累整體經濟表現,市場關注貿易政策對未來經濟的影響

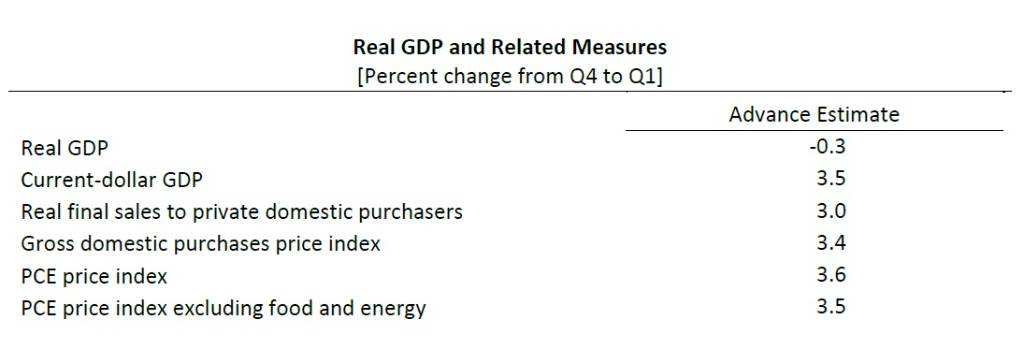

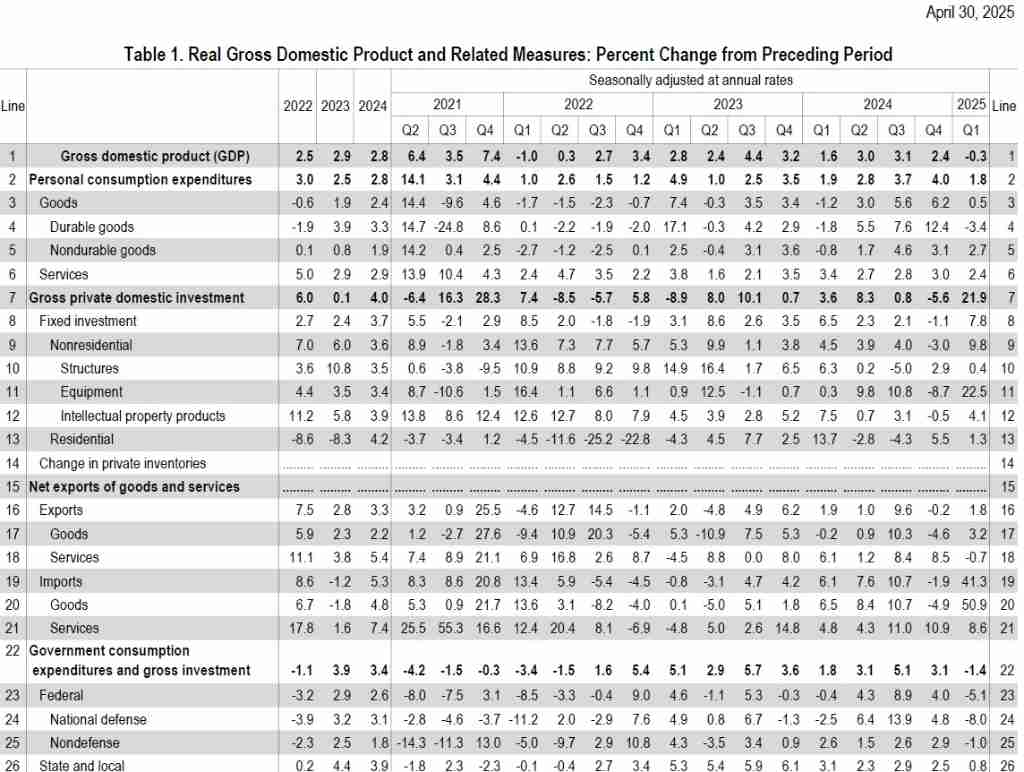

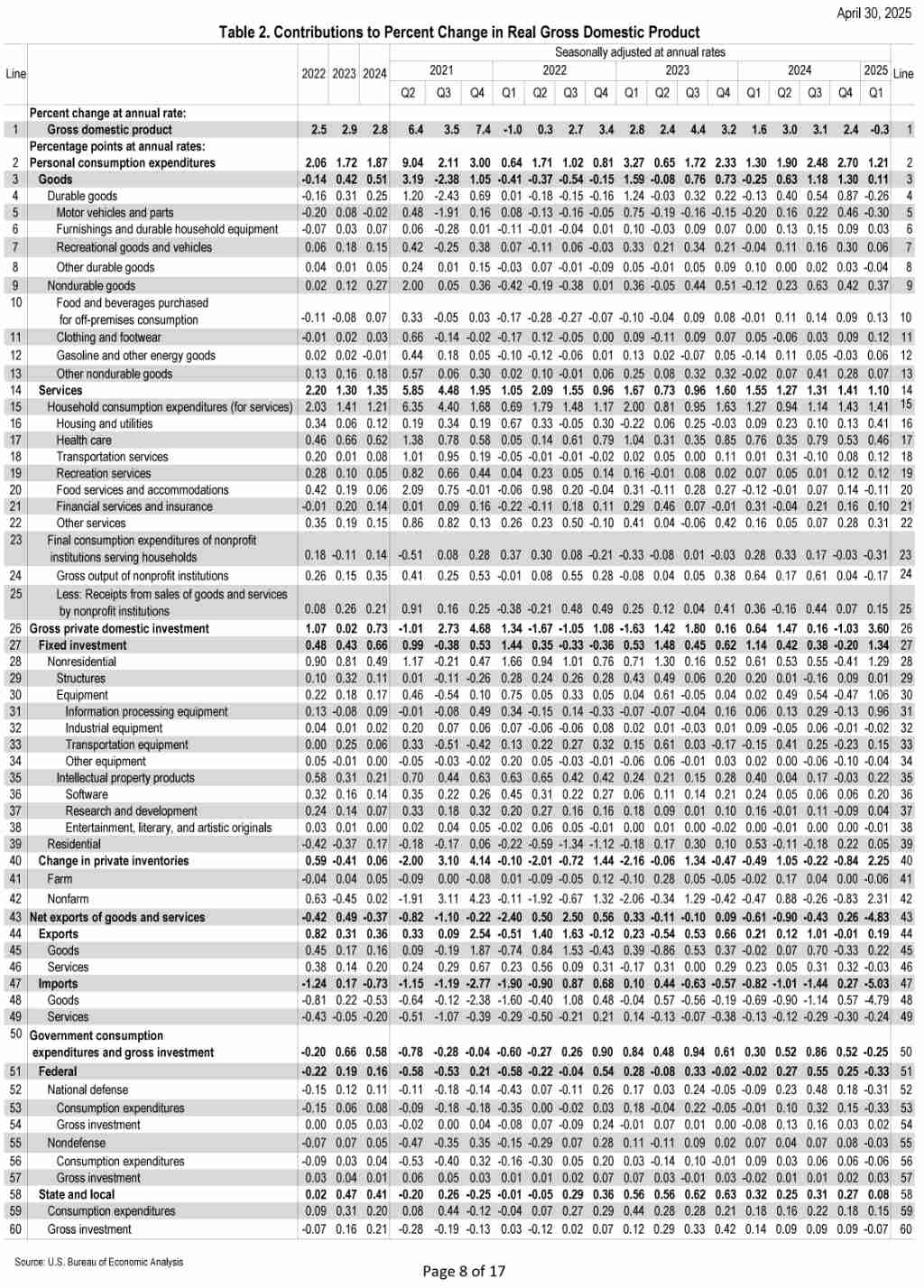

美國商務部4月30日公布2025年第一季國內生產毛額(GDP)初值,季增年率-0.3%,表現遠不如2024年第四季的2.4%,是2022年第一季(當時季增年率為-1%)之後近3年來首見負成長。

第一季GDP當中,個人消費支出季增年率1.8%,相較上季漲幅縮減2.2%;國內投資毛額季增年率21.9%,反轉上季-5.6%,成長幅度超過2成;政府消費與投資毛額季增年率-1.4%,反轉上季3.1%的成長,轉為衰退;出口季增年率1.8%,反轉上季-0.2%衰退,轉為成長;進口季增年率41.3%,反轉上季-1.9%衰退,漲幅超過4成。

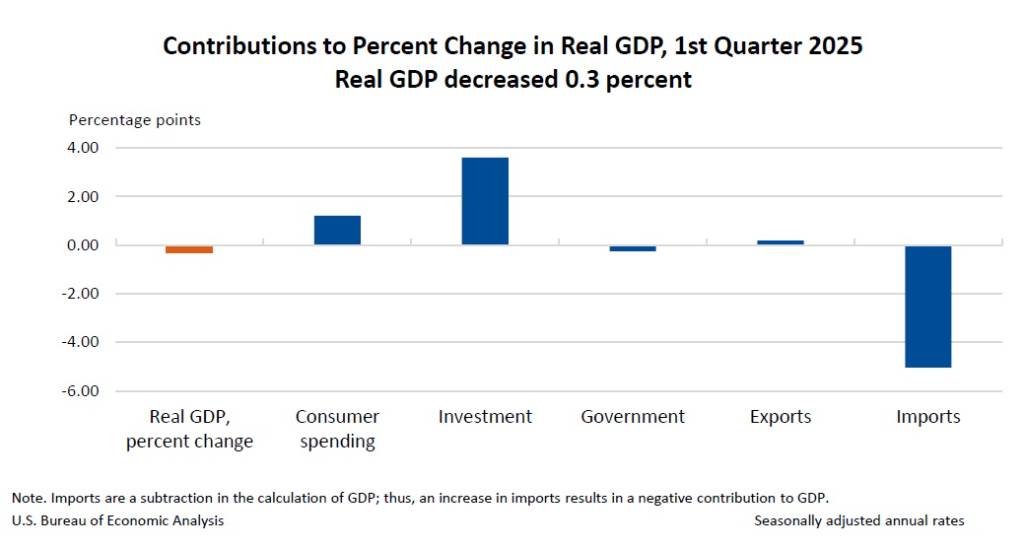

第一季GDP各主要項目對整體GDP季增年率貢獻度,個人消費支出1.21%,國內投資毛額3.6%,政府消費與投資毛額-0.25% (負貢獻),出口0.19%,進口-5.03% (負貢獻),第一季的「淨出口」對GDP貢獻出現-4.83%。數據顯示,美國第一季GDP季增年率轉為衰退,主因為進口暴增,這又與川普於4月初推出對等關稅,全球各國與廠商紛紛提前將貨品送往美國。

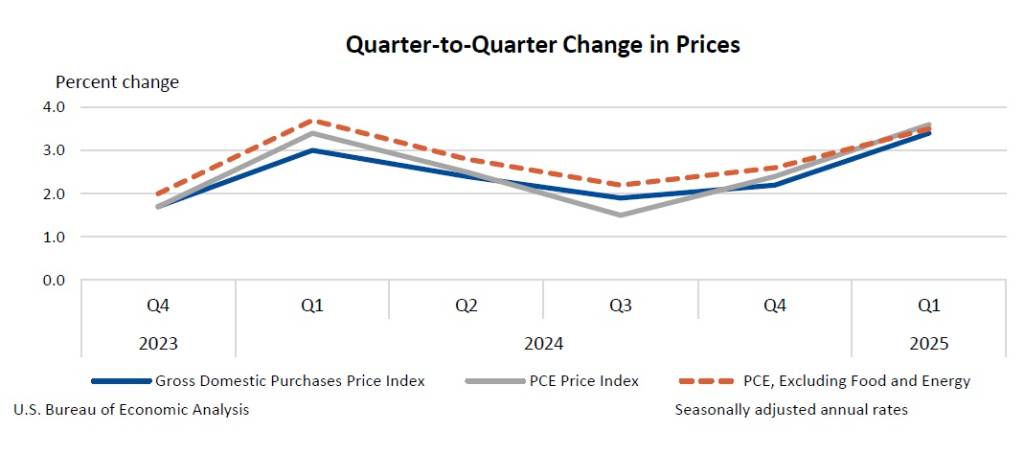

在通膨方面,聯準會 (Fed) 最為關注的指標——美國第一季「核心個人消費支出 (PCE) 物價指數」初步估值季增年率報3.5%。這個數字不僅高於市場預期的3.1%,也顯著高於前一季的2.6%,是近一年來最快的漲幅。整體PCE指數季增年率初步估值也來到3.6%,同樣高於預期。這種「核心通膨」的「頑強」表現,恐將使市場對Fed「降息時點」的預期再次延後,投資人普遍預期Fed將會維持觀望,直到貿易政策對經濟的影響更加明朗。

圖資來源:美國商務部

資料來源: 鉅亨網