- UNCTAD預估2025年全球經濟成長率將由2.8%降至2.3%,已接近經濟衰退線,貿易不確定性、金融波動與政策風險成為三大壓力源

- 報告指出「貿易政策不確定性」已創歷史新高,導致投資延遲與企業裁員,發展中國家受債務與外部融資緊縮衝擊最劇

- 雖然南南貿易與區域整合成為韌性亮點,但黃金飆破3,200美元、油價跌至60美元、全球VIX恐慌指數破紀錄,皆凸顯全球風險升高

根據聯合國貿易和發展會議(UNCTAD)於2025年4月16日發布的最新報告指出,受到日益升高的貿易緊張局勢和持續的不確定性影響,全球經濟正面臨下行壓力,預計在2025年可能會減速至2.3%。這份名為「2025年貿易和發展展望-壓力之下:不確定性正在重塑全球經濟前景」的報告警告,世界經濟正處於衰退的軌跡上。

這份報告中特別提到,全球經濟成長率預計將從2024年的2.8%下滑至2025年的2.3%。UNCTAD認為,包括貿易政策衝擊、金融市場波動以及不確定性大幅增加等多重威脅,正嚴重影響全球經濟前景。

報告中也點出,不斷升高的貿易緊張情勢正在衝擊全球貿易。UNCTAD觀察到,近期的關稅措施正在擾亂供應鏈,並削弱市場的可預測性。報告強調,「貿易政策的不確定性已達到歷史新高,並且已經轉化為投資決策的延遲和招聘的減少」。

對於全球南方國家,也就是發展中國家而言,情況更令人擔憂。UNCTAD對發展中國家,尤其是最脆弱的經濟體表示關注。許多低收入國家正同時面臨外部融資條件惡化、難以持續的債務以及國內經濟成長疲軟的「完美風暴」。報告強調,這對經濟成長、投資和發展進程構成實質威脅,尤其對最脆弱的經濟體而言。

不過,報告中也指出一線曙光,那就是發展中國家之間的貿易(南南貿易)正在成長,這為經濟帶來一定的韌性。南南貿易目前約占全球貿易的三分之一,報告認為,「南南經濟整合的潛力為許多發展中國家提供機會」。此外,更強的區域經濟整合也被視為發展中國家的另一個機會,尤其在亞洲地區,東亞和東南亞經濟體在2024年推動了全球超過40%的經濟成長,這部分歸功於強勁的區域內貿易。

在政策方面,UNCTAD呼籲加強國際政策協調和強化區域貿易。報告總結,「協調行動對於恢復信心和維持發展軌道至關重要」,尤其是在貿易緊張局勢加劇和經濟成長放緩的背景下,UNCTAD警告各國應避免經濟分裂和地緣經濟對抗。相反的,加強區域和國際政策協調,並建立在現有的貿易和經濟聯繫之上,將是脆弱的全球經濟中實現韌性的關鍵。

此外,報告也關注到全球金融市場的動盪。在2025年初,對全球經濟前景和貿易政策轉變的擔憂,已轉化為主要的金融動盪。金融市場在經歷數週的波動後,出現了急劇的修正和明顯損失,被稱為金融「恐慌指數」(VIX index)已達到歷史第三高水平,僅次於2008年和2020年的高峰,這顯示市場對美國經濟衰退的擔憂正在加劇,而關稅緊張局勢的國際影響也增加投資者對全球經濟前景的焦慮。

報告中也提到,投資者的焦慮和信心喪失已將黃金價格推至前所未有的高點。即使在主要先進經濟體的央行自2024年中期開始,並在多次延遲後啟動貨幣寬鬆週期,長期政府債券殖利率卻意外上升。這種不尋常的現象部分歸因於近期通膨預期的上升,但更重要的因素是宏觀經濟不確定性的加劇,導致債券持有人要求更高的風險溢酬。

對於發展中國家而言,由於債務快速累積,持續緊縮的融資條件預示著令人擔憂的局面。較高的融資成本限制投資,同時也使得更多資源從關鍵支出需求轉移到沉重的償債成本上。國際貨幣基金組織(IMF)近期的債務可持續性分析顯示,超過一半的低收入國家(總共68個中的35個)目前正處於債務困境或面臨高度債務困境的風險。

在貿易方面,雖然2024年底和2025年初全球貿易額有所回升,部分原因是企業提前下單以規避預期中的關稅,但這種勢頭預計將會減弱甚至逆轉。美國公布新的關稅措施後,貿易政策的不確定性已飆升至歷史新高。主要出口國的採購經理人指數(PMI)中的新出口訂單也已跌至中性點以下。同時,作為國際航運和貿易重要指標的綜合上海出口貨櫃運價指數在2025年第一季大幅下跌,UNCTAD的商品貿易即時預測也持續被向下修正。

相較之下,由於目前較少受到關稅威脅,服務貿易在2025年第一季維持強勁的增長勢頭。許多發展中國家在數位可交付服務出口方面取得雙位數的成長,其中電腦、金融、商業和保險服務是主要的驅動力。然而,目前的政策不確定性最終可能會抑制對依賴全球互聯互通的服務業的投資,從而損害服務貿易。

在商品市場方面,全球不確定性也產生影響。由於投資者將更多資金重新配置到這個傳統的避險資產中,黃金價格在4月初飆升至每盎司3,200美元以上的歷史新高。政策衝擊也擾亂幾種工業金屬的市場。例如,預計關稅將提高,美國進口商已匆忙囤積鋁和銅。同時,由於中國以外地區電動汽車銷售放緩以及宏觀經濟環境充滿挑戰,包括鈷、鋰或鎳在內的一些關鍵礦產價格近幾個月有所下降,但在4月初關稅公布後,許多工業金屬和關鍵礦產的價格因成長前景下調而下跌。

至於油價,由於石油輸出國家組織及其盟友(OPEC+)可能承諾在2025年4月解除產量上限,油價呈現下跌趨勢,對美國經濟放緩的擔憂以及中國石油需求減少的跡象(部分歸因於電動汽車的快速普及)也推低油價。關稅的升級進一步壓低了價格。因此,布蘭特原油價格在2025年4月初跌至每桶60美元,為2021年初COVID-19疫情最嚴重時期以來的最低水平。

總之,聯合國貿易和發展會議的這份報告為全球經濟前景蒙上了一層陰影。不斷升高的貿易緊張局勢和揮之不去的不確定性,預計將導致2025年全球經濟成長顯著放緩。報告呼籲各國加強政策協調,並利用區域和南南貿易的潛力,以應對日益嚴峻的挑戰。

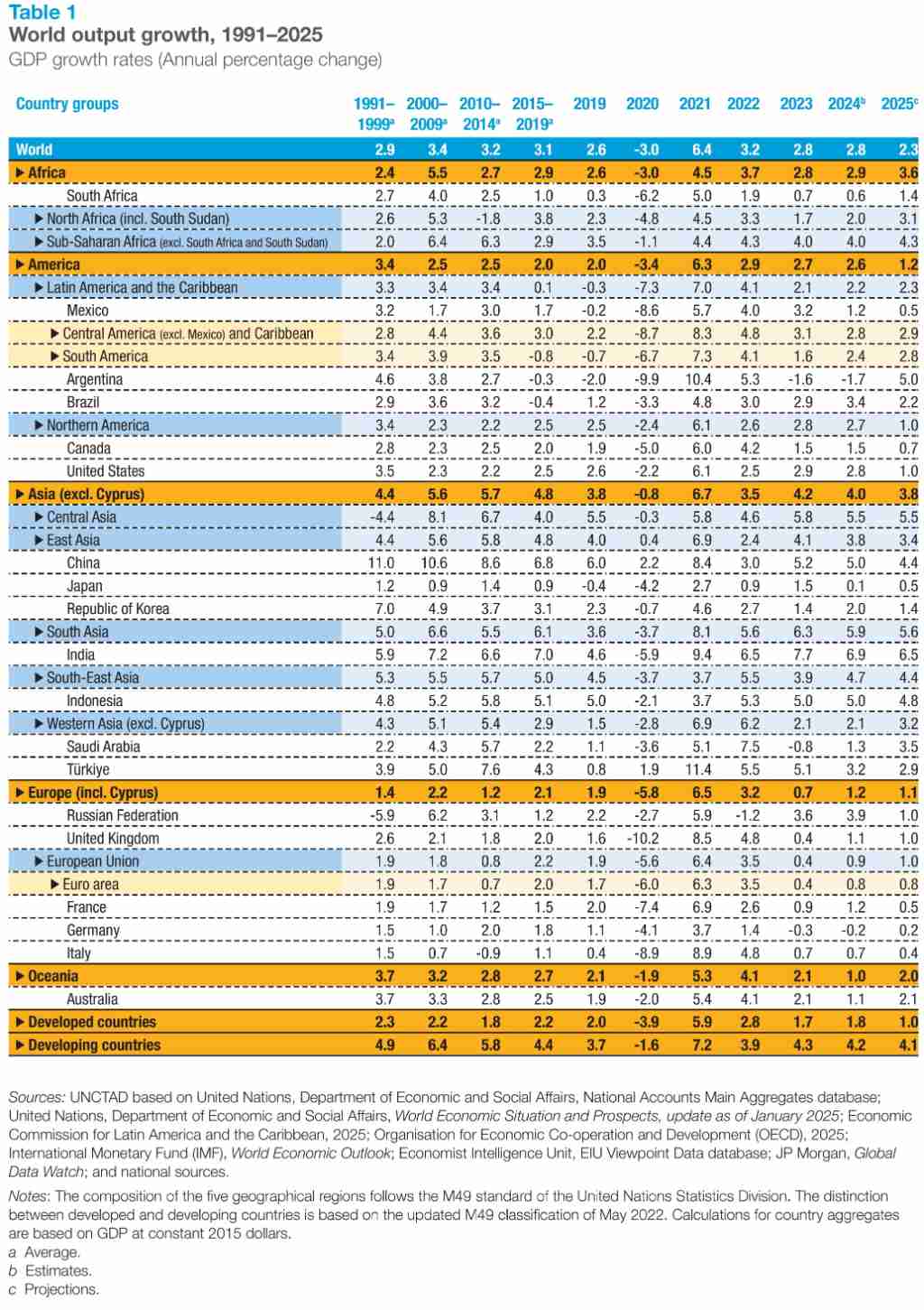

報告中預估,全球經濟成長率將從2024年的2.8%放緩至2025年的2.3%,已落入經濟衰退的警戒線。對於各主要經濟體與區域的成長預期如下:首先看到北美地區,美國經濟在2024年表現略優於預期,但UNCTAD預測,由於政策不確定性升高,將嚴重影響民間消費與投資,導致2025年的GDP成長率顯著放緩至僅有1.0%。而高度仰賴外部需求的加拿大,預計也將面臨顯著的經濟減速,2025年的成長率預估為0.7%。報告警告,北美地區在今年稍後面臨經濟衰退的風險已大幅增加。

接著看到歐洲地區,歐元區在2025年的經濟成長預期仍然低迷,僅有0.8%。儘管預期在2025年通膨將持續下降,促使貨幣政策進一步寬鬆,但內需,尤其是民間固定投資仍然疲軟。其中,德國經濟在經歷連續兩年的萎縮後,預計在2025年將實現0.2%。義大利同樣受到不利外部前景的影響,預計今年的經濟成長率將減緩至0.4%,僅能部分被民間消費支出的略微回升所抵銷。英國方面,預計2025年的經濟成長率將小幅下滑至1.0%,主要動力將來自民間消費,但整體投資仍將落後。

在亞洲方面,東亞地區由於外部環境日益嚴峻,預計2025年的區域成長率將降至3.4%。其中,中國與美國的貿易緊張關係在過去一個月急劇升級,若情勢持續,將可能導致其商品出口顯著減速。儘管如此,由於擴張性的財政措施以及持續寬鬆的貨幣政策有望支撐國內需求,中國2025年的經濟成長率預計為4.4%,相較於2024年10月的預估有所下調。日本考量到貿易緊張情勢,先前對於經濟將較去年有更大幅度回升的預期已經減弱,2025年的經濟擴張預計為0.5%。韓國則由於國內不確定性升高將抑制投資支出,加上汽車等關鍵出口產業受到貿易關稅影響,預計2025年的經濟成長將放緩至1.4%。

東南亞地區的經濟成長預計在2025年仍將保持穩健,為4.4%。儘管該地區製造業面臨的外部環境日益嚴峻,但國內需求持續強勁將可抵銷部分衝擊。印尼在2025年的經濟成長率預計將小幅下降至4.8%,通膨壓力減緩以及隨之而來的貨幣寬鬆將有助於刺激家庭消費。

南亞地區預計在2025年將擴張5.6%,由於通膨下滑,該區域大部分國家有望實施貨幣寬鬆政策。印度預計在持續強勁的公共支出和持續的貨幣寬鬆政策的支持下,2025年的經濟成長率將達到6.5%。

西亞地區預計在石油產量增加的帶動下,2025年的經濟成長率將上升至3.2%。其中,沙烏地阿拉伯在OPEC+同意增產後,預計2025年的經濟將擴張3.5%。土耳其預計在2025年將持續貨幣寬鬆政策,加上強勁的公共支出以及具競爭力的匯率帶動外部部門,經濟將擴張2.9%。

拉丁美洲在阿根廷經濟反彈的帶動下,預計2025年的經濟成長率將小幅上升至2.3%。然而,該區域特別容易受到美國政策轉變的影響,尤其是在貿易和移民方面。巴西由於貨幣緊縮抑制投資和消費支出,預計2025年的經濟成長將顯著減速至2.2%。墨西哥則因持續緊縮的金融狀況和財政整頓努力,預計經濟擴張將放緩至0.5%。阿根廷在經歷連續兩年的萎縮後,預計2025年經濟將強勁反彈,達到5.0%的擴張。

最後看到非洲,預計2025年的經濟成長率將回升至3.6%。然而,非洲大陸的整體經濟擴張步伐仍然緩慢,不足以創造足夠的優質就業機會。

圖資來源:UNCTAD

資料來源: 工商時報