- 若現行政策不變,美國聯邦債務將持續攀升,2029年達GDP的107%,2055年更可能衝上156%,主因是初級赤字與利息支出上升

- 醫療保險與社會安全支出因老化加劇,佔比逐年升高;2052年後淨利息支出將超越所有可支配支出,成為預算最大壓力源

- 所得稅占GDP比重將從8.7%升至10.9%,但收入成長仍不足以抵消支出壓力,債務負擔持續惡化,潛藏政策調整風險

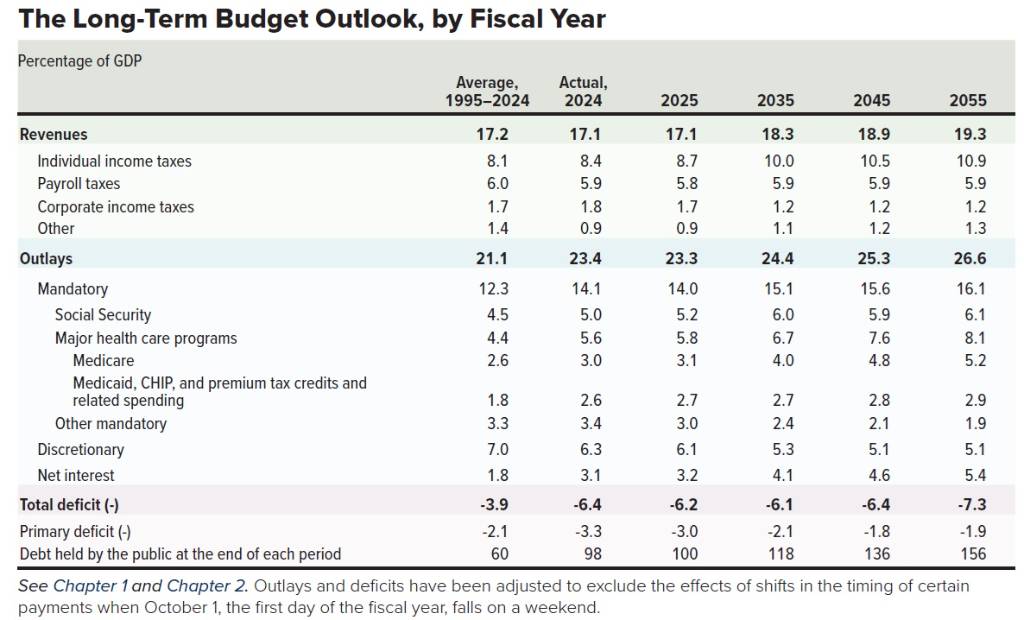

根據美國國會預算辦公室(CBO)公布的2025年3月長期預算展望報告(2025至2055年),預期如果現行法律大致維持不變,聯邦政府持有的公共債務將在未來30年內持續上升,到2055年將達到國內生產毛額(GDP)的156%。在2029年,債務占GDP的比例將達到107%,超過二戰後1946年創下的歷史峰值(意即2029年比率將會破二戰後新高紀錄)。這種持續成長的債務是由持續龐大的總赤字所驅動,而總赤字是高且不斷上升的利息成本和持續的初級赤字(不包括利息支出的赤字)造成的。

CBO預期未來每年的總支出都將超過總收入,導致持續的大額預算赤字。2025年的總支出預計占GDP的23.3%,到2055年將成長至26.6%。相比之下,總收入預計從2025年的GDP的17.1%,穩步成長至2055年的19.3%。支出和收入之間的差距導致預期的赤字。支出增長的主要驅動力是醫療保健、社會安全和利息成本。

強制性支出(Mandatory spending/法定支出)預期將從2025年占GDP的14.0%,穩步成長至2055年的16.1%,這主要是由於醫療保險支出的增長,以及前十年的社會安全支出的增長。醫療保健支出成長的主要原因是預期的個人醫療保健成本持續上升以及人口老齡化,社會安全支出的成長也受到人口老齡化的影響。

淨利息支出預計將從2025年的GDP的3.2%,增加到2055年的5.4%。隨著聯邦債務的增長和平均利率的上升,利息支出預計將顯著增加,甚至在2052年超過所有酌情支出。

可支配支出(Discretionary spending)預計將從2025年的GDP的6.1%下降到2038年的5.1%,之後假設維持在該水平到2055年。

收入增長主要來自個人所得稅,CBO預計總收入佔GDP的比例將在未來三十年內增長2.2個百分點,到2055年達到GDP的19.3%。這種增長主要是由個人所得稅收入的增加所驅動,預計到 2055年將佔GDP的10.9%,比2025年的8.7%高出2.2個百分點。這種增長的主要原因是「實質所得級距爬升(real bracket creep)」,即由於名目所得的增長速度快於物價,即使在收入的潛在分配沒有改變的情況下,更多的收入也會被推入更高的稅收級距。

人口結構變化是預算趨勢的重要因素,人口老齡化主要是由於較低的生育率和死亡率的普遍下降,預計將導致65歲及以上人口的比例增加。這將增加社會安全和醫療保健計劃的支出。CBO估計,在2025年至2035年間,社會安全受益人數將增加1,200萬。

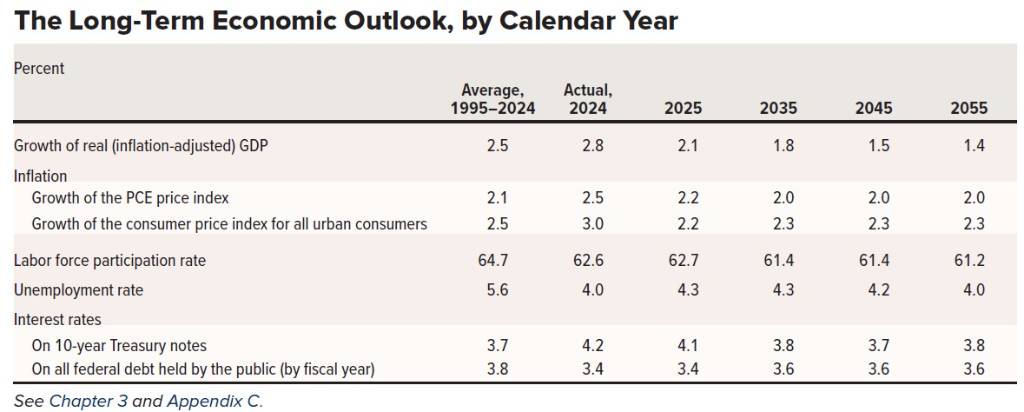

經濟增長預計將放緩,CBO預期從2025年到2055年,實際GDP的年平均增長率為1.6%,略低於同期實際潛在GDP的增長率。潛在勞動力和潛在勞動力生產力的增長放緩是導致這種預計放緩的原因。

長期預測存在相當大的不確定性,實際的預算結果將取決於未來的立法、行政和司法行動,以及經濟狀況、人口結構和其他影響收入和支出的因素的意外變化。例如,人工智慧的影響和氣候變遷的潛在影響是重要的不確定性來源。

與去年的報告相較,CBO目前預期到2054年,公眾持有的聯邦債務佔GDP的比例將減少12個百分點,赤字佔GDP的比例將減少1.3個百分點。這主要是由於較低的支出(特別是淨利息成本和醫療保險)以及當前預測中較高的收入所致。此外,醫療保險醫院保險(HI)信託基金的餘額預計將在2052年耗盡,比2024年3月的最新估計晚了17年。社會安全OASI信託基金的餘額預計將在2034年耗盡,與2024年8月的預測相同。

總之,CBO對長期預算展望的重點是聯邦債務和赤字的持續增長,這主要是由人口老齡化導致的醫療保健和社會安全支出增加,以及不斷上升的利息成本所驅動。雖然預計收入也會增加,但其增長速度不足以抵消支出的增長。這些預測存在顯著的不確定性,未來的政策變化和經濟發展可能會導致不同的結果。

附註:「強制性支出/法定支出」(Mandatory Spending),是無法削減的開支,如社會保險、醫療照護等;剩餘的才是可以可支配支出(Discretionary spending),須經國會審議通過撥款法案,包括國防、國際事務等等。

圖資來源:CBO

資料來源: 鉅亨網