- 馬來西亞第二季經濟表現強勁,國內生產毛額年增率上升至5.8%,優於前一季的5.4%,呈現擴張趨勢

- 產業表現方面,製造業與採礦業大幅反彈,成為拉動經濟的主力,但農業受到棕櫚油和漁業疲弱影響而萎縮

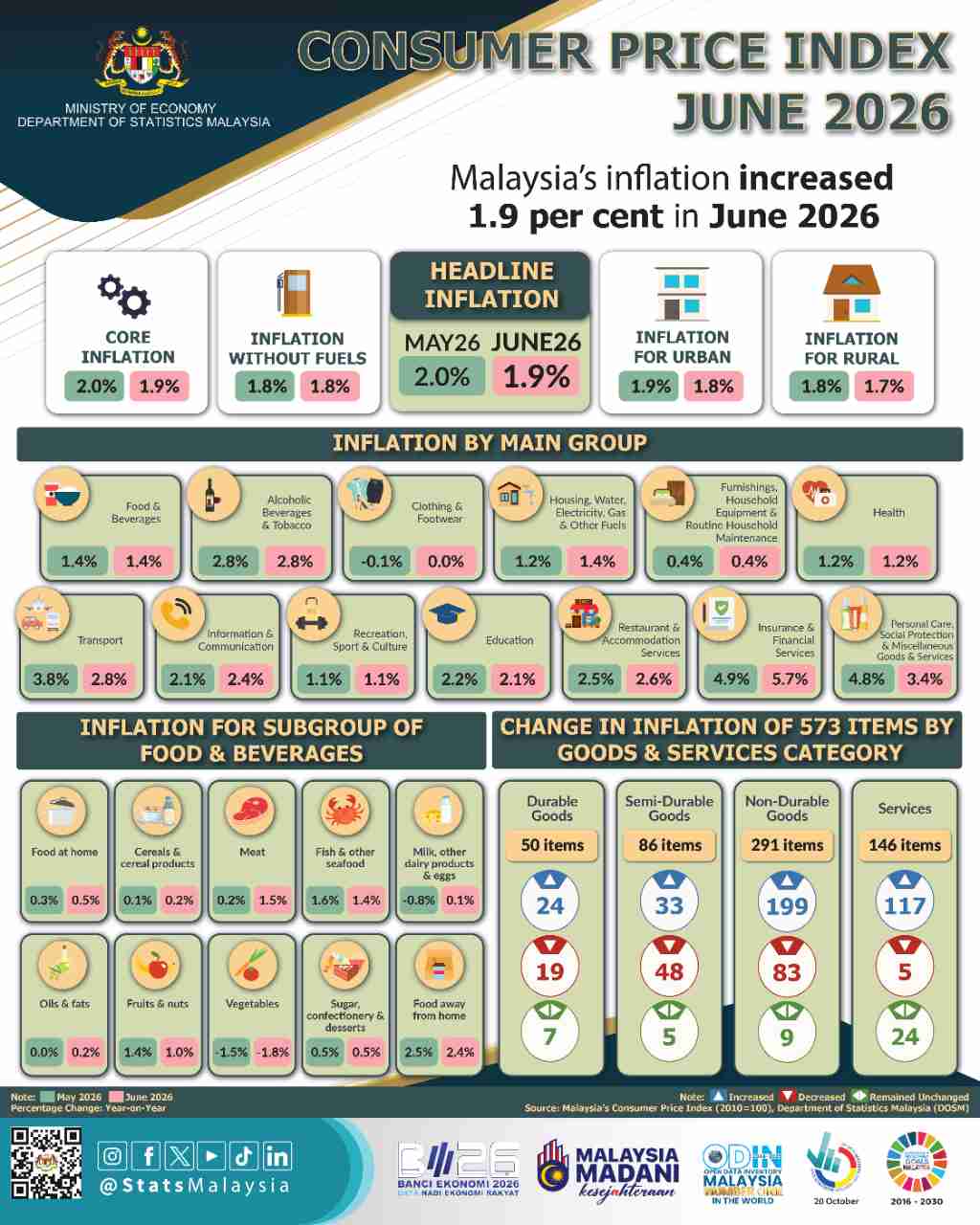

- 與此同時,6月通膨率微幅降溫至1.9%,整體物價趨於穩定,惟保險與金融服務和餐飲旅宿仍呈現成長

根據馬來西亞統計局2026年7月17日發布的資料,馬來西亞經濟在2026年第2季呈現加速成長的強勁趨勢。在各主要產業活絡發展的推動下,第2季國內生產毛額預估年增率由前1季的5.4%上升至5.8%。從季度表現觀察,第2季經濟季增率為1.7%,成功逆轉第1季下降4.4%的衰退窘境,顯示整體經濟景氣復甦步調穩健。

綜觀2026年上半年,馬來西亞經濟整體年增率呈現5.6%的佳績,明顯優於2025年同期的4.5%成長率。這項經濟數據預估是馬來西亞統計局根據領先指標所進行的初步估算,目的在提供市場及政策制定者即時的總體經濟形勢參考,而該局預計將於2026年8月14日公布第2季國內生產毛額的實際修正數值。

在個別產業板塊方面,第2季的經濟亮點由製造業與採礦業引領。製造業在電子、電器及光學產品,石油、化學、橡膠與塑膠製品,以及非金屬礦物製品、基本金屬與金屬製品等次產業的強勁產出挹注下,年增率由第1季的5.9%大幅加速至7.5%。採礦業更出現顯著反彈,在天然氣生產增加驅動下,年增率大幅上升至10.2%,遠勝第1季衰退2.1%的低迷表現。

與此同時,營造業與服務業仍維持穩健成長趨勢。營造業第2季年增率為6.6%,雖然較第1季的7.7%微幅放緩,但在非住宅建築與專業營造工程等領域的持續帶動下,整體表現依然不俗。服務業第2季年增率則為5.4%,與第1季的5.6%相比略微放緩,其成長動能主要來自批發與零售貿易、資訊與通訊以及運輸與倉儲等次產業的熱絡。相較之下,農業是本季唯一出現萎縮的產業,因棕櫚油與漁業次產業表現疲軟,年增率由第1季成長2.6%轉為衰退3.7%。

在物價情勢方面,馬來西亞2026年6月的通膨率呈現微幅降溫,年增率由5月的2.0%下降至1.9%,消費者物價指數點數則由2025年6月的134.5點上升至137.1點。通膨增幅放緩的主要原因在於交通運輸類別的價格上漲幅度收斂,由5月的3.8%年增率下降至6月的2.8%。此外,個人護理、社會保障與雜項商品及服務類別的年增率,也由5月的4.8%大幅下降至3.4%;教育類別年增率亦由5月的2.2%下降至2.1%。

然而,部分民生與服務類別的物價壓力仍未完全消除。保險與金融服務類別的年增率由5月的4.9%攀升至6月的5.7%;餐飲與旅宿服務類別的年增率由5月的2.5%微幅上升至2.6%;資訊與通訊類別年增率也由5月的2.1%增加至2.4%;住宅、水、電、瓦斯及其他燃料類別則由5月的1.2%上升至1.4%。

若以各州別通膨表現觀察,共有7個地區的通膨率高於全國平均值(1.9%),包括彭亨(2.6%)、柔佛(2.5%)、森美蘭(2.5%)、納閩聯邦直轄區(2.3%)、吉隆坡聯邦直轄區(2.2%)、吉打(2.0%)以及布城聯邦直轄區(2.0%)。值得注意的是,除了吉蘭丹呈現物價下跌0.7%之外,其餘各州在食品與飲料類別的價格皆呈現上升。

若從月增率角度分析,6月消費者物價指數與5月相比並未出現任何成長(0.0%),相較於5月0.1%的月增率表現更顯平穩。在個別分類中,保險與金融服務在6月單月上升0.8%;食品與飲料類別月增率為0.2%(5月為0.3%);住宅、水、電、瓦斯及其他燃料類別月增率為0.2%(5月為0.5%);餐飲與旅宿服務月增率則為0.1%(5月為0.3%)。娛樂、運動與文化類別以及教育類別則皆與前月持平,皆維持0.1%的微幅變動。相較之下,個人護理、社會保障與雜項商品及服務在6月單月下降0.9%,交通運輸類別也單月下降0.8%,其餘如衣著與鞋類、家具、住宅設備與日常維護、健康以及資訊與通訊等類別在6月皆未呈現任何價格成長。

綜觀2026年第2季整體通膨情勢,第2季通膨年增率為1.9%,相較於第1季的1.6%有所攀升。在第2季中,價格成長較為顯著的類別包括保險與金融服務(5.2%)、交通運輸(3.6%)、菸酒類別(2.8%)、資訊與通訊(2.1%)、住宅、水、電、瓦斯與其他燃料(1.2%)、娛樂、運動與文化(1.0%)以及家具、住宅設備與日常維護(0.4%)。所幸,個人護理、社會保障與雜項商品及服務(4.3%)、餐飲與旅宿服務(2.6%)、教育(2.2%)以及健康(1.3%)等類別的成長幅度有所收斂,在一定程度上減緩馬來西亞第2季的整體通膨壓力。

資料來源: 經濟日報