- 世界黃金協會(WGC)公布「2022年黃金展望」,指出2022年黃金可能會面臨與2021年類似動態

- 2大阻力:逐漸升高的名目利率(升息),與美元可能走強

- 3大助力:通膨持續升溫,新冠肺炎、地緣政治等市場波動因素,來自於央行、金飾、產業等強勁需求

世界黃金協會(WGC)於1月13日公布「2022年黃金展望/ Gold Outlook 2022」,指出2022年黃金可能會面臨與2021年類似動態,有3個主要結論:1.雖然升息對黃金可能會有不利影響,但歷史經驗顯示影響程度有限;2.通膨升溫與市場修正,可能會維持把黃金當成對沖工具的需求;3.央行需求與金飾需求,可能會提供額外長期支持。

報告中提到,利率與通膨是2021年影響黃金表現的2項主要因素,美元於2021年相對其他貨幣強勢,以美元計價2021年底黃金每盎司1,806美元,年報酬率-4.3%;若以歐元計價年底金價每盎斯1,594歐元,年報酬率3.3%;以日圓計價年底每克6,686日圓,年報酬率6.7%。以通膨率最高的土耳其里拉計價,年底來到2萬3,522里拉,年報酬率高達67.7%。

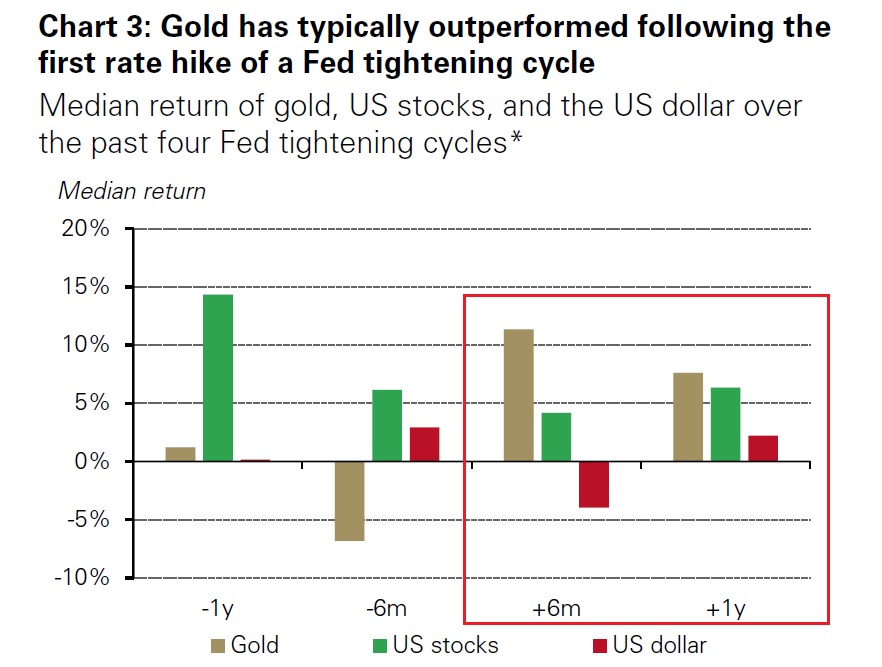

展望2022年,美國聯準會正發出更為鷹派的信號,預期將可能進行3次升息,速度比先前預期更快,同時也可能縮減資產負債表。從過去歷史經驗分析,聯準會進入緊縮週期前幾個月,黃金價格表現不佳,但進行首度升息後的數月後黃金價格表現都優於股市與美元。

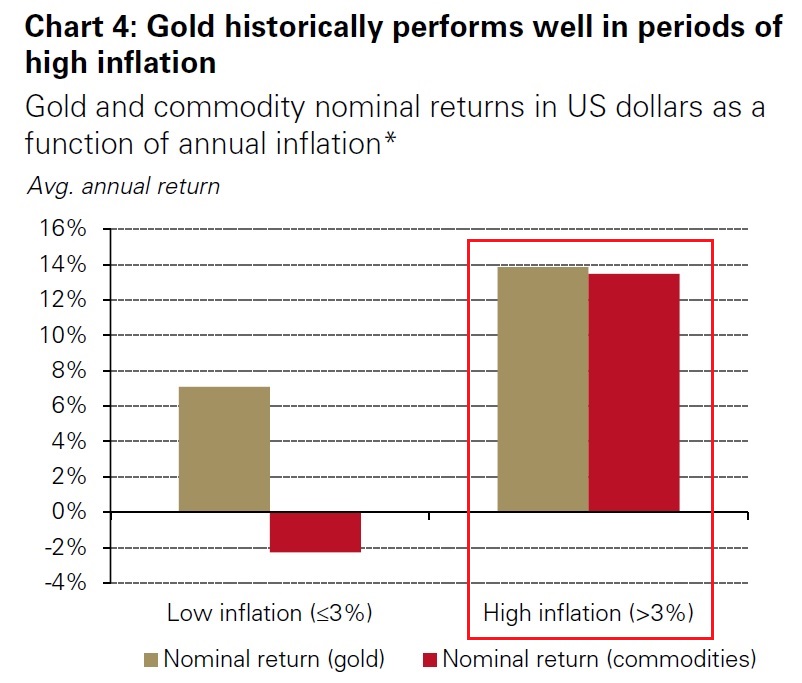

同樣以過去經驗分析,年度通膨率大於3%的高通膨年份,黃金價格平均漲幅接近14%;表現明顯高於通膨率低於3%的低通膨年份,黃金價格平均漲幅約在7%左右。WGC預估2022年通膨率仍會居高不下,部分原因為各國為緩解新冠肺炎對經濟衝擊的貨幣與財政政策;與疫情持續蔓延後的全球供應鏈中斷、商品價格高漲;勞動力短缺,勞工想要找新且報酬較高的機會,推升勞動成本;以及自2020年起平均儲蓄增加,各主要金融市場估值很高。

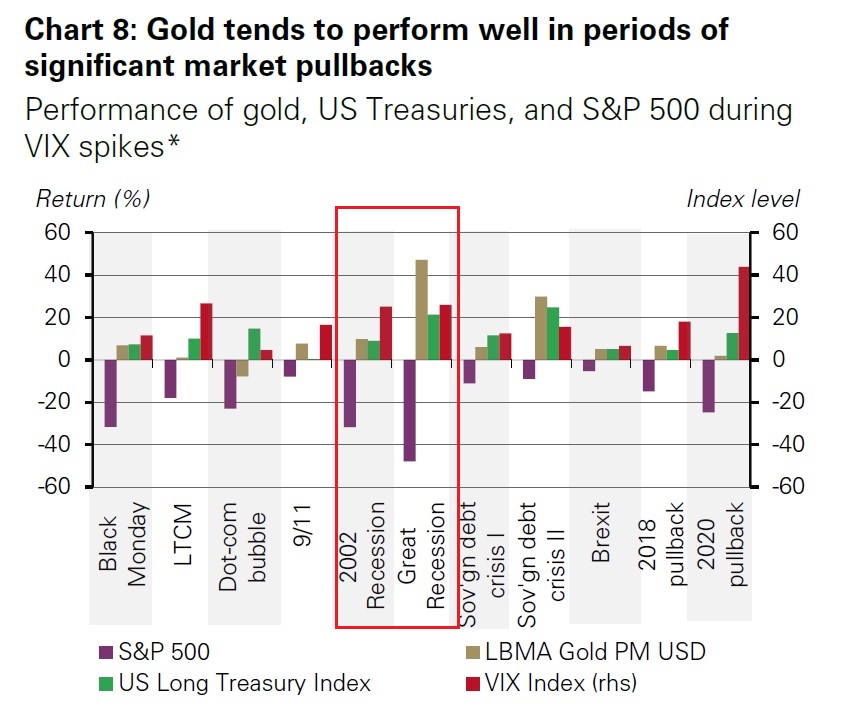

還是以過去經驗分析,當VIX恐慌指數飆升期間,如2002年之後的蕭條期間,金價表現明顯優於美國公債與S&P 500。最後WGC也提到,黃金價格表現不全都是與投資掛勾,其他如金飾需求、科技產業需求,以及央行需求等都會有所影響,雖然不至於與投資一樣造成價格大幅波動,卻可以提供支持,當逆風出現時對金價可產生支撐作用。WGC預估2022年印度等主要金飾市場將會有不錯的表現,相對中國因經濟成長趨緩,可能會限制對金飾的需求。而央行基於穩定考量,會在外匯儲備上增加黃金部位。

總結:

2022年黃金2大阻力:

- 逐漸升高的名目利率(升息)

- 美元可能走強

2022年黃金3大助力:

- 通膨持續升溫

- 新冠肺炎、地緣政治等市場波動因素

- 來自於央行、金飾、產業等強勁需求

圖資來源:WGC

資料來源: 世界黃金協會