- 中國2026年上半年社會消費品零售總額達248,722億元,年增率僅微幅成長1.3%,反映出整體民生消費動能依然疲弱

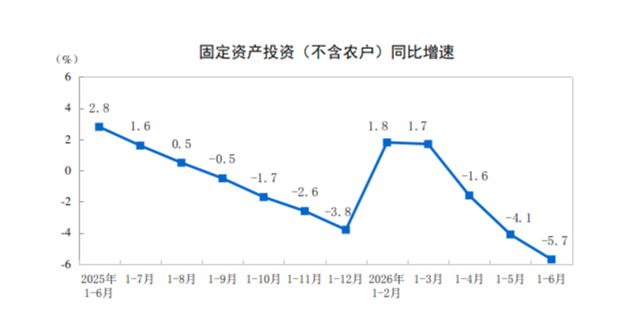

- 全國固定資產投資年增率下降5.7%,其中民間投資下降8.5%,顯示企業投資意願低落,各產業投資面臨不小阻力

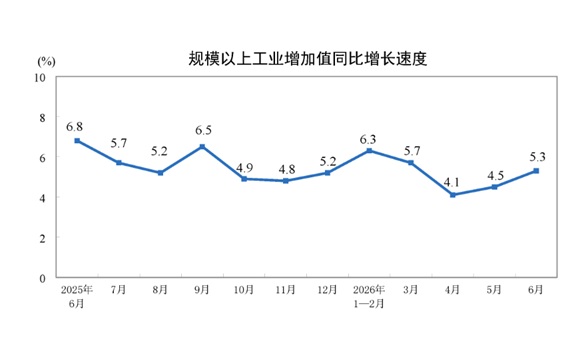

- 規模以上工業增加值年增率成長5.4%,高技術製造業年增率更成長13.3%,顯示工業生產為整體經濟提供關鍵支撐

根據中國國家統計局2026年7月15日發布的資料,中國2026年上半年總體經濟呈現分歧發展的態勢。工業生產在出口與高技術製造業推動下展現韌性,然而民生消費動能依然微弱,固定資產投資更面臨大幅下降的壓力,顯示內需疲軟與企業信心不足依然是當前經濟運行的主要挑戰。

在消費零售方面,2026年上半年社會消費品零售總額達248,722億元,年增1.3%。其中,排除汽車類消費後的零售額為229,034億元,年增2.8%,顯示汽車市場衰退為整體消費的主要拖累因素。2026年6月,社會消費品零售總額為42,691億元,年增1.0%,其中排除汽車消費後的零售額為38,900億元,年增3.0%。從月增率來看,6月成長0.38%,相較於4月下降0.29%與5月下降0.17%,已重回正成長區間。

按經營地劃分,2026年上半年城鎮零售額達215,506億元,年增1.2%;鄉村零售額為33,216億元,年增2.5%。6月單月,城鎮零售額為36,844億元,年增0.8%;鄉村零售額為5,847億元,年增2.1%。數據顯示,鄉村消費增速持續高於城鎮。

按消費類型劃分,2026年上半年商品零售額達220,467億元,年增1.1%;餐飲收入為28,255億元,年增2.8%。6月單月,商品零售額為37,924億元,年增0.9%;餐飲收入為4,767億元,年增1.2%。

在零售業態方面,2026年上半年限額以上零售業單位中,便利店與超市的零售額年增率分別為6.6%與3.8%,表現較為穩定;然而,專業店、百貨店以及品牌專賣店則分別下降1.5%、2.1%與8.7%,顯示傳統百貨與品牌實體通路正面臨嚴峻的轉型壓力。

網路零售通路依舊是消費成長的主要引擎。2026年上半年,全國網路商品和服務零售額達100,715億元,年增5.2%。其中,網路商品零售額為64,296億元,年增4.8%。在網路商品零售中,吃類、穿類與用類商品年增率分別為16.8%、6.2%與1.3%,食品類網路消費需求極為暢旺。此外,網路服務零售額也成長6.0%。

從具體商品類別來看,部分升級類與民生必需品消費表現不俗。2026年6月,通訊器材類零售額年增16.5%(上半年成長14.4%);化妝品類年增12.6%(上半年成長6.3%);文化辦公用品類年增12.7%(上半年成長5.8%);糧油與食品類年增7.9%(上半年成長7.4%)。然而,房地產相關消費與大宗消費則持續疲弱,6月家用電器和音像器材類年減8.7%;家具類下降6.6%;建築及裝潢材料類下降10.5%;汽車類更大幅下降16.1%(上半年下降12.6%),拖累整體零售表現。

在固定資產投資方面,2026年上半年全國固定資產投資(不含農戶)達226,370億元,年減5.7%,延續下降趨勢。從月增率來看,6月固定資產投資下降0.37%,雖然相較於4月下降3.04%與5月下降1.25%有所收斂,但依舊處於負值區間。

分產業來看,2026年上半年第1產業投資為4,600億元,年增0.9%;第2產業投資為83,120億元,年減1.1%;第3產業投資為138,649億元,年減8.4%。

從投資主體來看,國有控股投資年減2.3%,而民間固定資產投資年減8.5%,顯示民營企業對於市場前景持謹慎觀望態度,投資意願顯著低落。在地區分布上,各地區投資均呈現萎縮,東部地區投資年減7.5%,中部地區下降4.9%,西部地區下降8.0%,東北地區投資更劇烈下降22.9%。

雖然整體投資表現低迷,但仍有特定結構亮點。2026年上半年,知識產權產品投資年增9.4%,設備工器具購置投資也成長8.1%。此外,在基礎建設投資(年減2.4%)中,信息傳輸業投資大幅成長25.6%,水上運輸業投資成長19.8%,航空運輸業投資成長11.0%,顯示特定高新技術與交通基建項目依然獲得資金支持。而在工業投資(年減1.1%)中,採礦業投資也成長5.9%。

相較於消費與投資,工業生產是2026年上半年中國經濟中表現最為穩健的板塊。2026年6月,規模以上工業增加值年增5.3%,增速比5月加快0.8個百分點。從月增率看,6月成長0.76%。2026年上半年,規模以上工業增加值年增5.4%。

分3大門類來看,2026年6月採礦業增加值年減2.2%;製造業成長6.0%;電力、熱力、燃氣及水生產和供應業成長7.4%。

製造業內部結構升級趨勢顯著,高技術製造業成為核心成長動能。2026年6月,高技術製造業增加值年增14.1%,上半年累計成長13.3%。

在主要行業中,2026年6月41個大類行業中有29個行業增加值保持成長。其中,鐵路、船舶、航空航天和其他運輸設備製造業成長18.2%;計算機、通信和其他電子設備製造業成長15.7%;專用設備製造業成長10.0%;通用設備製造業成長9.9%;汽車製造業成長8.7%;電氣機械和器材製造業成長7.0%。相對地,煤炭開採和洗選業則下降5.9%。

從主要產品產量來看,代表新興產業與科技轉型的產品產出大幅增加。2026年6月,集成電路產量達517億塊,年增18.8%(上半年累計達2,798億塊,成長23.1%);工業機器人產量達110,702套,年增28.1%(上半年成長28.0%);服務機器人產量達1,832,415套,年增17.0%。在汽車領域,雖然6月汽車總產量282.4萬輛,微幅下降0.2%,但其中新能源汽車產量達162.4萬輛,年增29.4%,表現極為亮眼。其他傳統物資中,鋼材產量為12,656萬噸,與去年同期持平;水泥產量為14,423萬噸,則下降5.6%。

此外,強勁的出口需求也為工業生產提供重要支撐。2026年6月,規模以上工業企業實現出口交貨值達15,592億元,年增14.8%;上半年累計出口交貨值達81,750億元,年增9.7%。與此同時,6月工業企業產品銷售率為95.5%,與去年同期相比上升0.8個百分點,顯示產品去化情況良好。

這份最新的經濟數據顯示,中國面臨工業強、內需弱的雙軌現象。外需與高技術製造業對工業生產起到關鍵支撐作用,但居民消費信心不足導致零售增速放緩,房地產市場低迷與民間信心疲軟也拖累固定資產投資。未來整體經濟能否企穩,仍取決於內需政策的成效以及民間投資信心的恢復情況。

資料來源: 鉅亨網