- 新加坡第二季經濟成長率年增率達5.7%,表現優於市場預期的5.5%,晶片與半導體製造業強勢帶動為主要關鍵

- 隨著人工智慧技術爆發,電子與精密工程領域需求大增,推升第二季製造業年增率由前一季的8%加速至12.2%

- 雖然製造業表現亮眼,但服務業成長放緩,且中東地緣政治衝突引發的下降風險,依然為未來經濟前景帶來變數

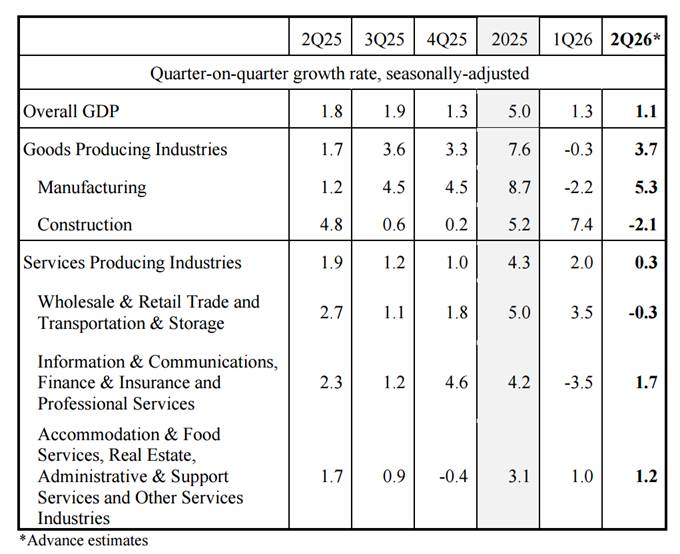

根據新加坡貿易與工業部(貿工部)2026年7月14日發布的資料,新加坡2026年第2季國內生產毛額(GDP)年增率達5.7%,相較於第1季的6.3%有所放緩,但仍超越經濟學家原先預期的5.5%。經季節調整後,第2季經濟成長季增率為1.1%,延續第1季1.3%的成長趨勢。星展銀行高級經濟學家指出,儘管面臨中東地緣衝突等外部挑戰,新加坡經濟依然展現強勁韌性。

在各產業表現中,製造業無疑是帶動第2季經濟大幅擴張的關鍵引擎。第2季商品製造業產值年增率高達10.4%,較第1季的8.4%明顯提升。其中,製造業本身年增率高達12.2%,與第1季8.0%的擴張相比,呈現顯著加速。貿工部指出,此波強勁成長主要由電子與精密工程聚落所帶動,背後核心推手在於全球人工智慧(AI)需求爆發,引發對半導體與半導體製造設備的極大需求。然而,化學與生物醫學製造聚落則呈現萎縮,特別是化學領域受到中東衝突導致原料中斷的影響,壓低部分表現。在季調後的季增率方面,製造業在第2季強勢翻轉,呈現5.3%的成長,相較於第1季衰退2.2%,呈現顯著改善。

營造業與服務業則呈現不同程度的放緩。營造業第2季年增率為6.2%,相較於前1季12.9%的高成長有所收斂,不過公共與私部門營造產出的增加,仍為該產業提供基本支撐;然而,營造業季調後的季增率則下降2.1%,較前1季7.4%的成長明顯回落。

在服務業方面,第2季整體年增率自第1季的6.2%放緩至4.6%。主要服務業別中,「批發與零售業、運輸與倉儲業」整體年增率為6.3%,低於前1季的9.3%,其中批發業成長得益於電子產品出口暢旺帶動機器設備需求,運輸倉儲業則由水上運輸主導;不過,該群組季調後季增率微幅下降0.3%,較第1季3.5%的成長轉為衰退。「資訊與通訊業、金融與保險業、專業服務業」群組年增率則為3.9%,資訊與通訊業受惠於IT與數位解決方案的持續需求,金融與保險業則由銀行與保險業務推升,該群組季調後季增率成長1.7%,成功扭轉第1季衰退3.5%的局勢。至於其他服務業(包含住宿餐飲、不動產等)年增率則為2.7%,除了餐飲業外,其餘皆呈現成長,特別是不動產受惠於開發商活動而擴張。

展望未來,新加坡經濟前景依然存在挑戰與變數。新加坡貿工部於2026年5月預估,2026年全年經濟成長率將落在2%至4%之間。然而,星展銀行指出,雖然強勁的貿易表現與國內營造業利多將持續支持未來幾季的經濟,但基期效應偏高可能導致後續經濟成長率放緩。此外,貿工部也警告,受到美國、以色列與伊朗等中東衝突局勢升溫影響,總體經濟面臨的下行風險已顯著上升,後續發展值得投資人密切關注。

圖資來源:新加坡貿工部

資料來源: 工商時報