- 2024年全球黃金需求創下新紀錄,加上場外交易(OTC)後總需求量達到4,974.5公噸,年增率1%

- 2024年投資需求達到4年來新高,為1,179.5公噸,其中黃金ETF的持有量大致維持不變,與前三年的大量流出形成對比

- 2024年科技產業需求也為全球總量增加做出貢獻,2024年成長21公噸,年增率9%,主要受到人工智慧(AI)持續發展的推動

世界黃金協會(WGC)於2月5日公布2024年全球黃金供需報告,2024年全球黃金需求創下新紀錄,加上場外交易(OTC)後總需求量達到4,974.5公噸,年增率1%。

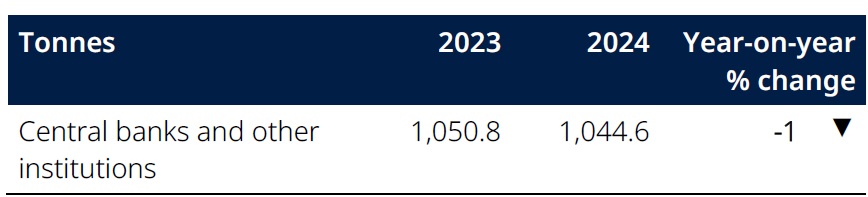

2024年全球黃金主要需求項目,各國央行連續第3年淨買入超過1,000公噸黃金,第四季更大幅加速至333公噸。2024年投資需求達到4年來新高,為1,179.5公噸,其中黃金ETF的持有量大致維持不變,與前三年的大量流出形成對比。投資需求當中的金條和金幣,全年需求與2023年持平,為1,186公噸,但結構上有所變化,金條投資增加,而金幣購買量減少。

2024年科技產業需求也為全球總量增加做出貢獻,2024年成長21公噸,年增率9%,主要受到人工智慧(AI)持續發展的推動。然而金飾需求卻明顯下降,全年消費量下降11%至1,877公噸,因為消費者只能負擔購買較少的數量。儘管如此,黃金飾品的支出仍成長9%至1,440億美元。

根據WGC的全球黃金供需彙整表,摘要2024年與2024年Q4主要黃金需求項目需求量與成長率情況,分別為金飾需求(Jewellery fabrication)2024年總量:2,003.5公噸,年增率:-9%;2024年Q4總量:516.5公噸,季增率:-12%。科技產業需求(Technology)2024年總量:326.1公噸,年增率:7%;2024年Q4總量:83.7公噸,季增率:2%。投資需求(Investment)2024年總量:1,179.5公噸,年增率:25%;2024年Q4總量:344.0公噸,季增率:32%。央行與其他機構需求(Central banks & other inst.)2024年總量:1,044.6公噸,年增率:-1%;2024年Q4總量:332.9公噸,季增率:54%。整體黃金需求(Gold demand)2024年總量:4,553.7公噸,年增率:1%;2024年Q4總量:1,277.1公噸,季增率:12%。

在黃金供給方面,2024年總供給量年增1%至4,975公噸,創下歷史新高。礦產量和回收量的成長都有助於黃金總供給量的增加。

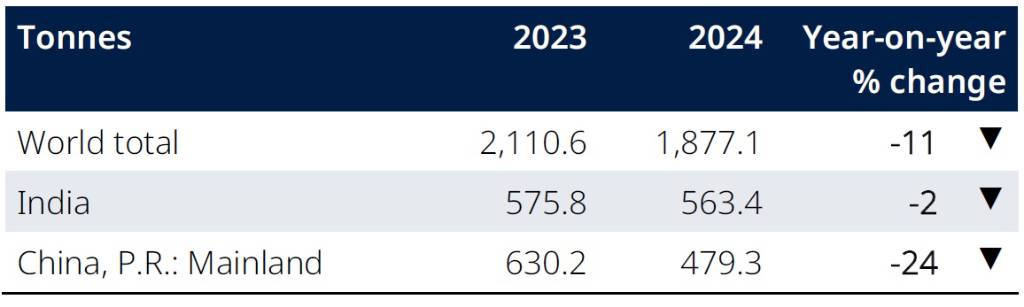

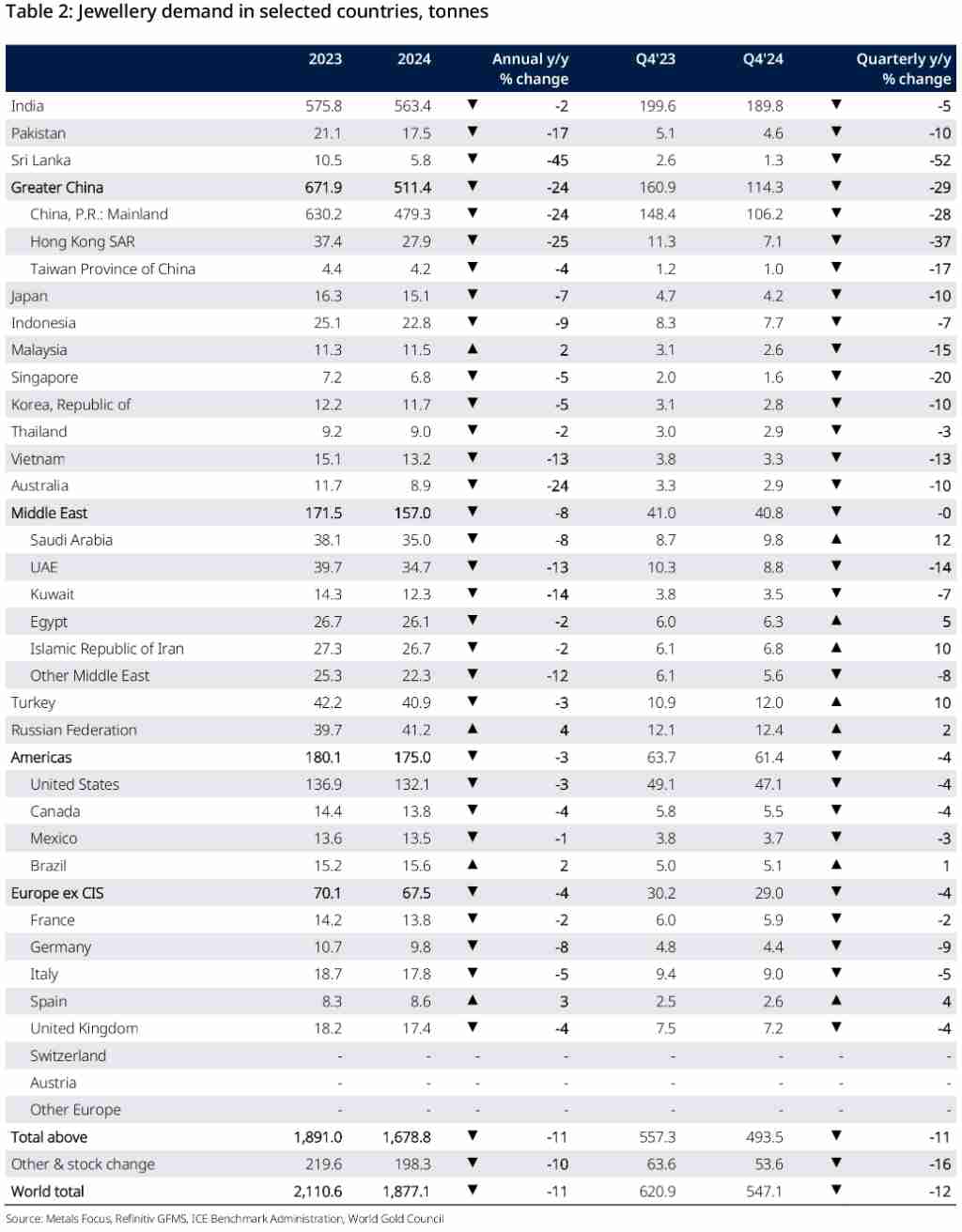

2024年全球金飾需求狀況,全年金飾消費量下降11%至1,877.1公噸。中國在2024年失去最大金飾市場的地位,將其讓給了印度,2024年全年需求量下降至479公噸,年增率-2%,比十年平均水平低26%,比受COVID影響的2020年低10%。儘管2024年第四季的中國金飾需求出現季節性成長,但年同比仍呈現大幅下滑。印度在全球金價屢創新高的2024年金飾需求展現韌性,年度需求僅下降2%,總量為563.4公噸。2024年印度的金飾需求達到3.6兆印度盧比,其中約70%發生在下半年。第四季的需求集中在10月底的排燈節(Diwali)高峰購物季和11月,當時金價出現了顯著的修正,恰逢結婚旺季的開始。

中東和土耳其部分,土耳其的金飾需求在第四季躍升至2016年以來的最高水平,這主要是受到投資動機的驅動。

2024年全年金飾需求以國家別觀察,需求量較大的國家依序為1.印度:563.4噸,年增率-2%;2.中國:479.3噸,年增率 -24%;3.美國:132.1噸,年增率-3%;4.俄羅斯聯邦:41.2噸,年增率 +4%;5.土耳其:40.9噸,年增率-3%;6.沙烏地阿拉伯:35.0噸,年增率 -8%;7.阿拉伯聯合大公國(UAE):34.7噸,年增率-13%;8.伊朗:26.7噸,年增率-2%;9.埃及:26.1噸,年增率-2%;10.印尼:22.8噸,年增率-9%。

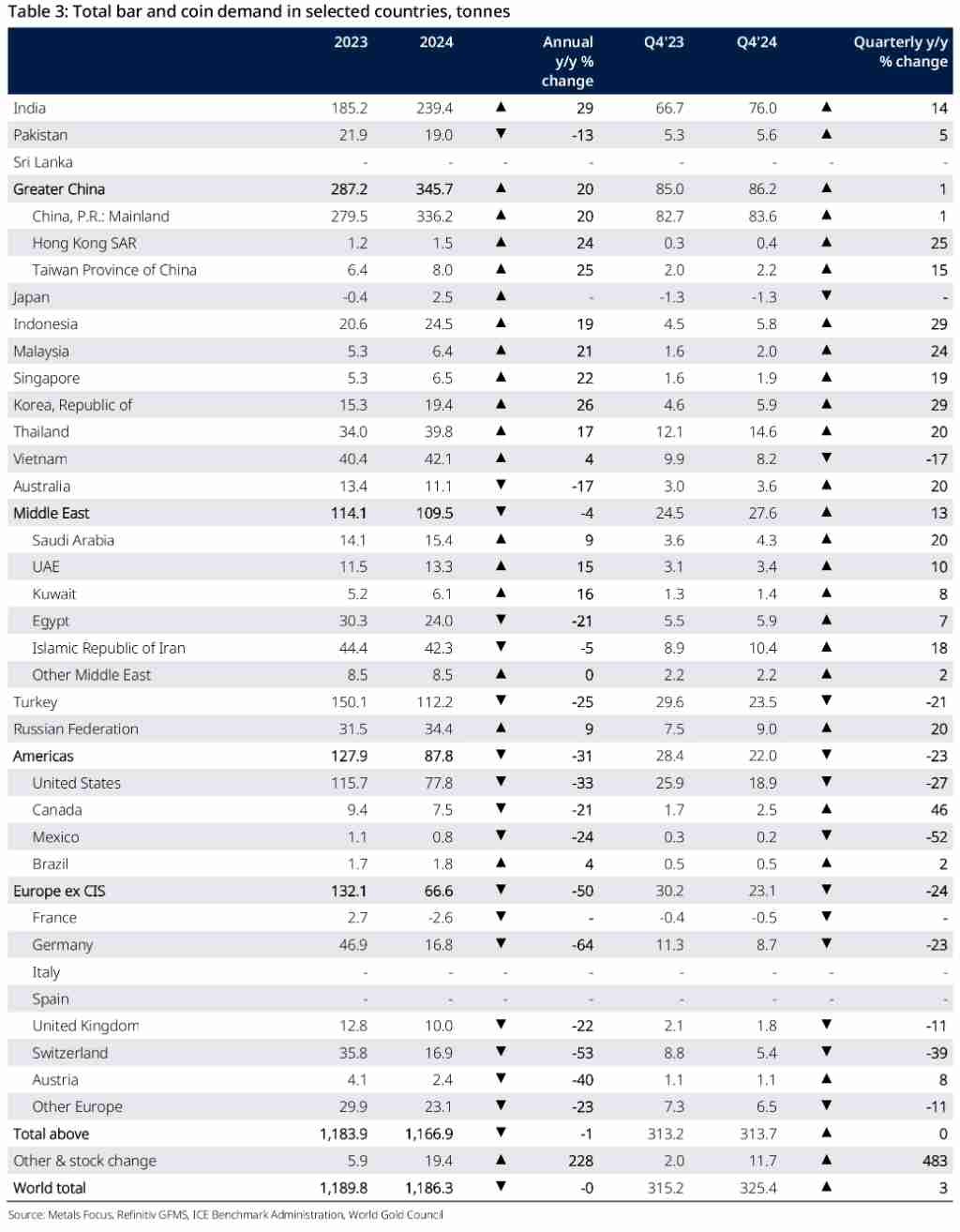

2024年黃金投資總額達到1,179.5公噸,創下四年來新高,價值900億美元。投資需求的年增率為25%,是自2020年以來最強勁的年度成長率。2024年金條和金幣的需求量與2023年持平(年增率0%),為1,186.3公噸。但金條和金幣的投資價值卻大幅增長23%,達到910億美元的歷史新高。金條投資有所成長,但金幣購買量則是減少。中國和印度的金條和金幣需求增加,抵銷了美國和歐洲的下降。全球黃金ETF在2024年第一季度出現大量資金外流後,下半年開始回升。總體而言,2024年的年度外流量非常小,僅為6.8噸,因為下半年的增長逆轉了第一季的大量外流。亞洲上市的基金引領了這一趨勢,持倉量增加了78噸,達到創紀錄的216噸,主要受到印度和中國的顯著成長推動。北美上市的基金也增加了8噸,是自2020年以來首次實現年度正成長。歐洲基金則出現連續第四年持倉量下降,但下降幅度相較2023年有所縮減。

2024年全球主要國家金條與金幣需求量,與成長率概況,持有較多的國家依序如1.中國:需求量為336.2公噸,年增率20%。2.印度:需求量為239.4公噸,年增率29%。3.土耳其:需求量為112.2公噸,年增率-25%。4.美國:需求量為77.8公噸,年增率-33%。5.越南:需求量為42.1公噸,年增率4%。6.泰國:需求量為39.8公噸,年增率17%。7.俄羅斯:需求量為34.4公噸,年增率9%。8.埃及:需求量為24.0公噸,年增率-21%。9.印尼:需求量為24.5公噸,年增率19%。10.韓國:需求量為19.4公噸,年增率26%。

各國央行在2024年共增加了1,044.6公噸黃金儲備,這是央行連續第15年成為黃金淨買家,並且是連續第三年需求超過1,000公噸。2024年波蘭國家銀行(NBP)是最大的黃金買家,增加90公噸黃金儲備,印度儲備銀行(RBI)購買73公噸。土耳其中央銀行(CBRT)增加了75公噸官方黃金儲備,中國人民銀行(PBoC)報告購買44公噸黃金,亞塞拜然國家石油基金在2024年的前三季度增加了25噸,捷克國家銀行增加20公噸,伊拉克中央銀行也增加20噸,匈牙利中央銀行(MNB)增加16噸,烏茲別克中央銀行增加11噸,迦納銀行也增加11公噸。塞爾維亞國家銀行增加8噸,喬治亞國家銀行增加7噸,吉爾吉斯共和國國家銀行增加6噸,阿曼中央銀行增加4噸,俄羅斯中央銀行增加3噸(可能用於鑄幣),辛巴威中央銀行增加1噸。

相對的2024年也有部分國家的央行淨減少黃金儲備,菲律賓中央銀行出售30噸,哈薩克國家銀行淨減少10噸,新加坡金融管理局也減少10噸,古拉索和聖馬丁中央銀行減少了4噸,德國聯邦銀行減少了1噸(可能與鑄幣計劃有關),維德角中央銀行減少了1噸。

2024年科技產業的黃金需求量為326.1噸,年增率為7%,2024年第四季(Q4)的需求量為84噸,是自2021年第四季度以來最強勁的一季。2024年電子產業的黃金需求量為270.6噸,年增率為9%,2024年電子產業的黃金需求量為70噸,年增率為3%。人工智慧(AI)相關應用和衛星基礎設施是推動電子產業黃金需求增長的主要因素。AI伺服器升級預計將在2025年持續成為重點。印刷電路板(PCB)中的黃金用量在第四季度有所增加,主要受到人工智慧應用和衛星基礎設施的推動。由於高端智慧手機出貨量停滯和工廠利用率下降,無線應用中的黃金用量在第四季度有所下降。Wi-Fi 7的普及可能會推動無線領域的需求,因為Wi-Fi 7基礎設施需要比Wi-Fi 6更多的功率放大器。低地球軌道衛星(LEOS)需求的持續增長以及地面站的升級也預計將推動無線領域的需求。由於背光組件的需求下降,發光二極體(LED)領域的需求略有下降。高階3D和紅外線感測器的銷售持續增長,並在各個領域得到越來越多的應用。汽車產業對高階感測器的需求不斷增長,例如歐盟規定,到2026年7月,所有新車都必須配備先進駕駛員分心警告(ADDW)系統。AI應用推動了大容量固態硬碟(SSD)的出貨量,以及對高性能計算和數據中心基礎設施的強勁需求,記憶體領域的黃金需求因此有所增長。其他工業:2024年其他工業領域的黃金需求量為46.5噸,年增率為-1%。2024年牙科領域的黃金需求量為8.9噸,年增率為-5%。

2024年黃金總供應量年增1%,達到4,974.5公噸,是30年來的新高。2024年全球金礦產量略有成長,年增率雖然趨近於0%,但相較前一年增加17.1公噸,達到3,661.2噸。雖然初步估計顯示2024年的礦產量達到歷史新高,但此數據可能會被修改,因此目前還不能確定是否打破了之前的紀錄。2024年第四季的金礦產量為953.6噸,略低於2023年第四季的955.4噸。全球2024年金礦產量增加的國家包括墨西哥(+14噸或+11%)、加拿大(+14噸或+7%)、秘魯(+7噸或+5%)和幾內亞(+4噸或+6%)。金礦產量減少的國家包括美國(-16噸或-9%)、澳洲(-10噸或-3%)、玻利維亞(-7噸或-14%)和剛果民主共和國(-4噸或-8%)。黃金開採成本持續增加。2024年第三季的平均維持成本(AISC)達到每盎司1,456美元,創下歷史新高,年增9%。

2024年全球回收金供應量增加,全年供應量為1,370公噸,年增率11%。2024年第四季度(Q4)回收供應量達到359噸,年增率15%,季增率10%。這是自2020年第三季度以來的最高單季回收供應量。儘管如此,回收金總量仍比2012年的歷史高點低16%。全球金價上漲是刺激回收金供應量增加的主要原因,東亞地區是推動回收供應量增加的主要力量,其中大部分來自中國。中國國內經濟疲軟是推動回收量增加的原因之一,一些珠寶零售商在2024年第四季倒閉,導致庫存清算,而其他仍在營業的零售商則迅速報廢滯銷產品。2024年所有地區的回收金供應量均呈現成長,除中東地區外,所有地區的季度環比均有所增長。由於金價上漲,大量鍍金物品被送去回收,但由於黃金含量低(低於1%),此類材料很少被回收。2025年展望,由於全球金價預計將維持在高位,回收量預計將在2025年保持強勁。

資料來源: 經濟日報