- UBS調查顯示,65%家族辦公室預期美元儲備貨幣信心未來1年下降

- 29%家辦已降低或考慮降低美元資產,歐元與瑞士法郎成主要替代貨幣

- 地緣政治、債務危機與AI投資熱潮,正推動富豪家族重整全球資產配置

根據瑞銀集團(UBS)於2026年發布的《2026年全球家族辦公室報告/Global Family Office Report 2026》,全球富豪家族辦公室正重新檢視美元曝險、區域配置與長期投資主題,投資組合不再只追求短期報酬,而是更重視地緣政治、主權債務與科技變局下的資產韌性。

這份報告是UBS第7版全球家族辦公室調查,調查期間為2026年1月22日至3月30日,涵蓋30多個市場的307間家族辦公室。受訪家族平均淨資產為27億美元,每間家族辦公室平均管理資產為13億美元,受訪家族總財富達6,274億美元。

報告指出,家族辦公室正在面對更複雜且碎片化的全球環境,包括地緣政治緊張、債務水準升高與結構性經濟變化。UBS認為,許多家辦並未因短期波動而做出激烈調整,而是透過資產類別、貨幣與區域分散,逐步提高投資組合面對不同情境的韌性。

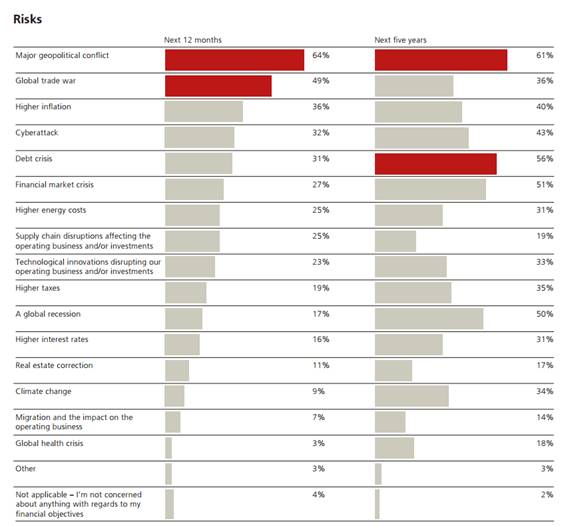

在風險排序上,重大地緣政治衝突被家族辦公室列為未來12個月與未來5年最主要風險。調查顯示,64%的家辦擔心未來12個月出現重大地緣政治衝突,61%擔心未來5年仍受此風險影響;另外,56%擔心未來5年出現債務危機,50%擔心全球經濟衰退。

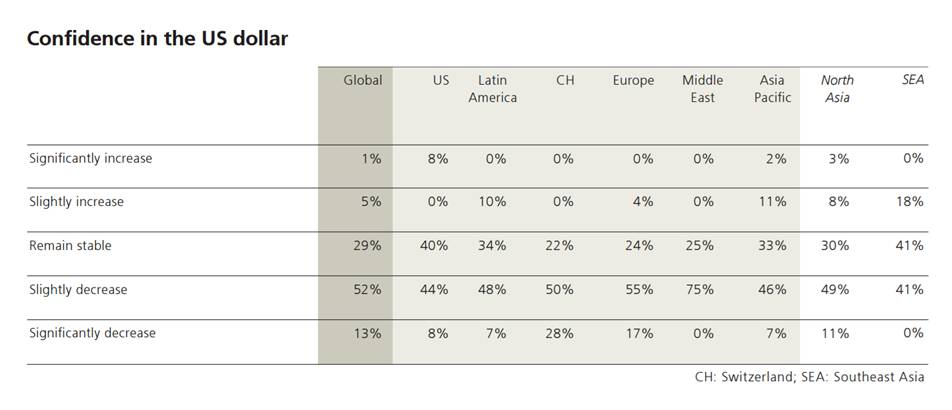

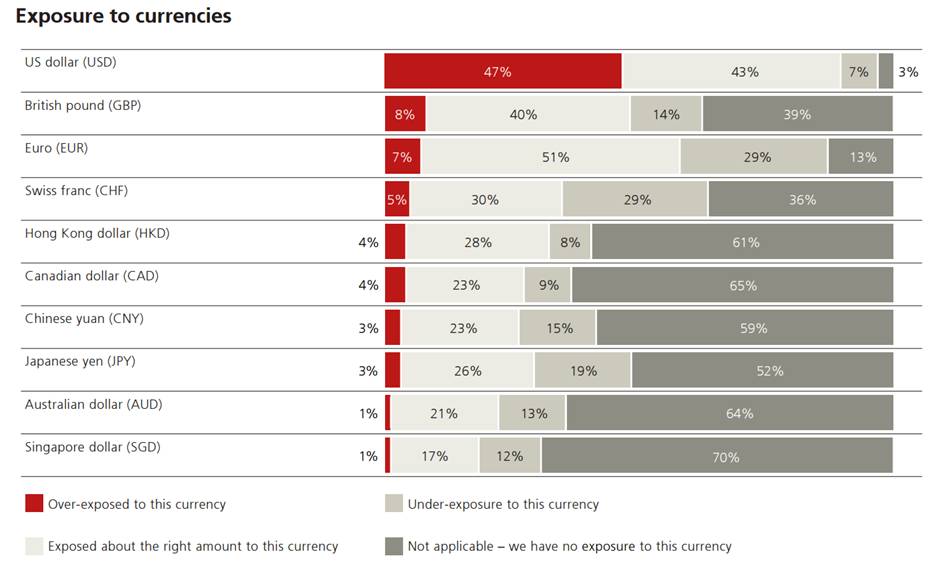

美元信心轉弱是本次報告最受關注的變化。UBS指出,65%的家族辦公室預期未來1年美元作為全球儲備貨幣的信心會下降,只有6%預期信心上升。同時,47%的家辦認為自己對美元曝險過高,美元也是主要貨幣中唯一被明顯認為「過度曝險」的幣別。

所謂美元曝險,是指資產、負債、現金流或投資標的受美元匯率與美元利率影響的程度。對高資產家族而言,若全球資產過度集中在美元資產,即使投資標的分散,仍可能在美元貶值、美元利率變動或美國財政風險升高時承受集中風險。

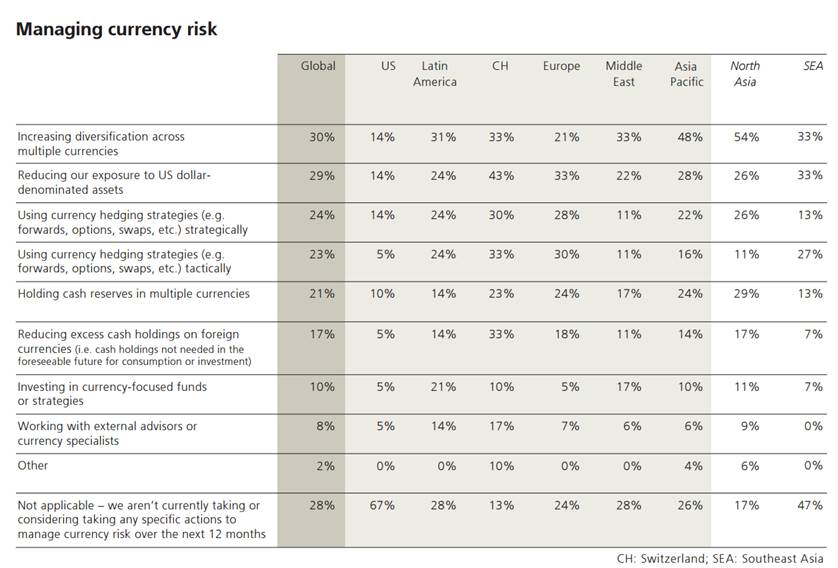

UBS調查顯示,29%的家族辦公室已經降低或正在考慮降低美元計價資產,30%已提高或考慮提高多幣別分散,21%持有或考慮以多種貨幣持有現金及近似現金資產。瑞士法郎與歐元是最常被提及的替代分散貨幣,其次才是日圓與英鎊。

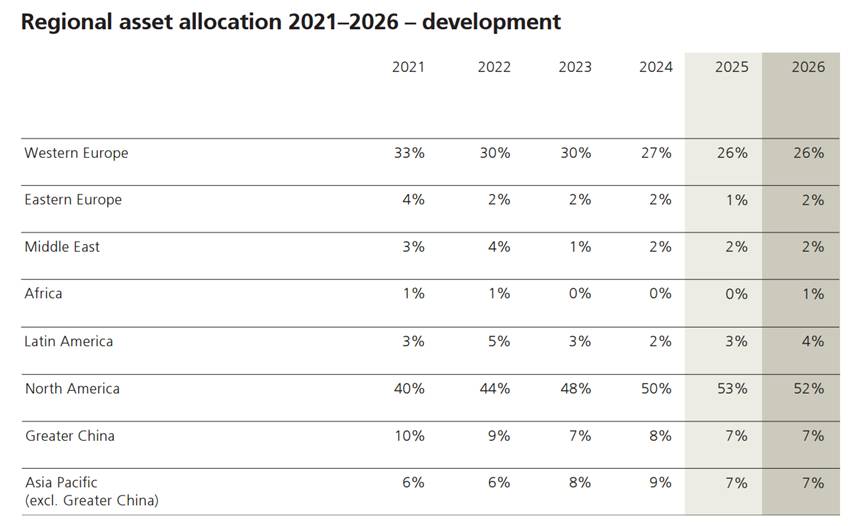

不過,減少美元曝險不代表完全撤出美國資產。UBS報告顯示,北美仍是全球家族辦公室投資組合最大區域,2025年占全球家辦資產配置的53%,2026年預估仍占52%。這代表家辦正在降低集中風險,而非否定美國市場的規模、流動性與長期地位。

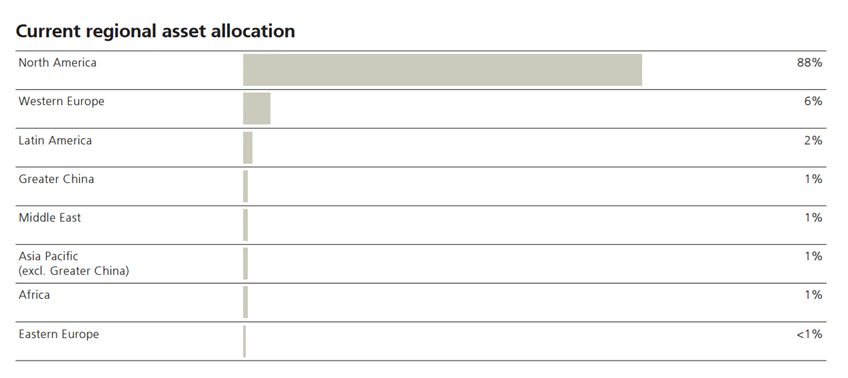

區域分散也成為新趨勢。UBS指出,許多家辦計劃未來幾年提高區域分散,對亞太、大中華與西歐的興趣增加。美國家辦仍高度偏好本土資產,2026年北美資產占比預估達88%;但歐洲與亞太家辦則更傾向降低美元資產集中,並增加對亞太與西歐配置。

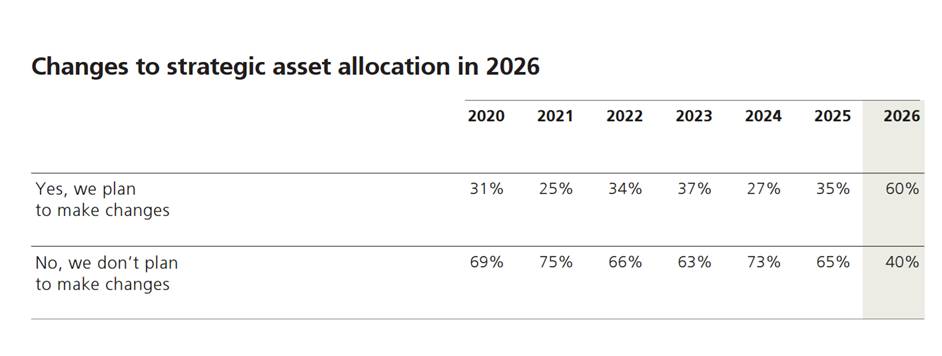

資產類別方面,60%的家族辦公室計劃在未來12個月調整戰略資產配置,為歷年報告最高。戰略資產配置是長期決定股票、債券、私募、房地產、現金等資產比例的核心架構,通常不會頻繁大幅變動;如今更多家辦計劃調整,反映宏觀風險已影響長期投資假設。

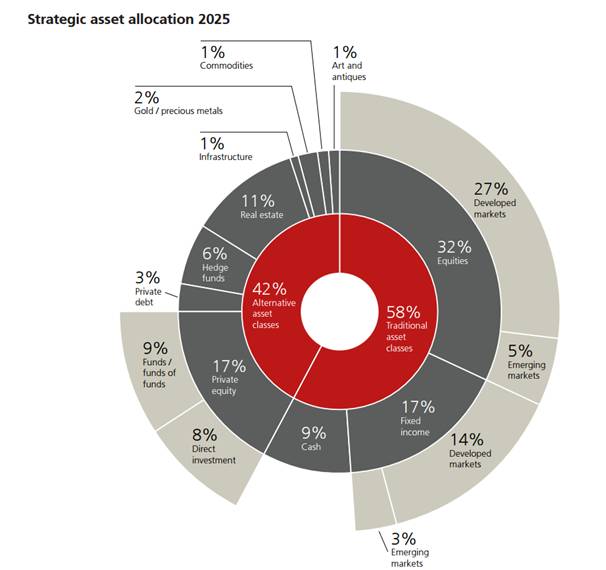

UBS指出,計劃調整配置的家辦仍以已開發市場資產作為核心,但對新興市場股票、基礎建設與黃金等標的興趣提高,房地產配置則傾向下降。報告顯示,黃金在整體配置中仍小,但有家辦將其視為長期配置或地緣政治風險保護工具,配置考量從2025年的2%提高到2026年計劃調整者的3%。

整體投資組合中,傳統資產仍占58%,另類資產占42%。已開發市場股票占27%,固定收益占17%,現金及約當現金占9%;另類資產中,房地產占11%,私募股權基金及基金中的基金占9%,直接私募投資占8%,避險基金占6%。這顯示家族辦公室仍保有相當高的私募與另類資產比重。

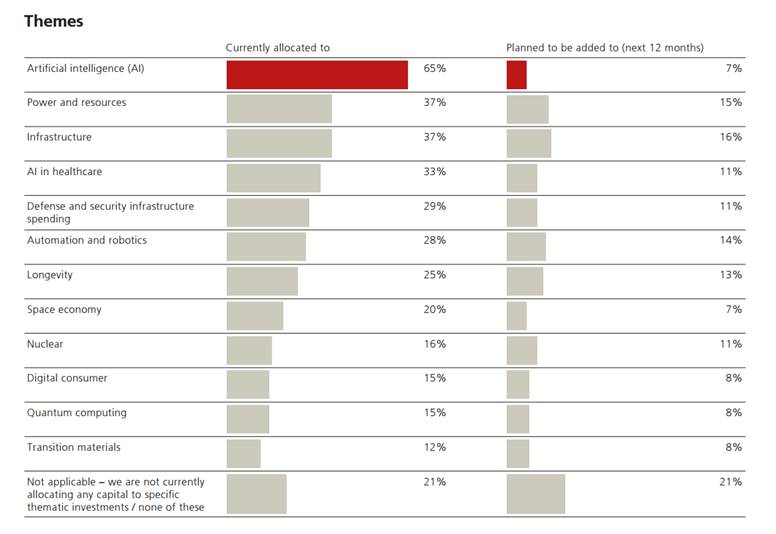

人工智慧(AI)則是最重要的主題投資。AI是指讓電腦系統執行資料分析、辨識、預測、生成內容或自動決策等能力的技術。UBS調查顯示,65%的家族辦公室已配置AI相關機會,另有7%計劃未來12個月新增配置;37%配置電力與資源,37%配置基礎建設,33%配置AI醫療照護。

報告指出,家辦對AI估值過熱與市場過度樂觀仍有疑慮,但多數並未因此全面撤退,而是更精細地管理曝險。約半數已投入AI的家辦配置資料中心基礎建設、AI軟體平台與半導體生產商,顯示資金不只押注單一AI應用,而是沿著AI價值鏈分散布局。

從台灣財富管理市場觀察,這種家辦配置思路有3層啟示。第一,高資產家庭不能只看單一投資報酬率,也要看幣別、區域與制度風險。第二,美元資產仍有核心地位,但過度集中美元,可能讓家庭資產配置暴露在匯率與主權債務風險下。第三,AI雖是長期主題,但仍須區分基礎建設、半導體、軟體平台與應用場景,避免只用短期股價表現判斷長期配置。

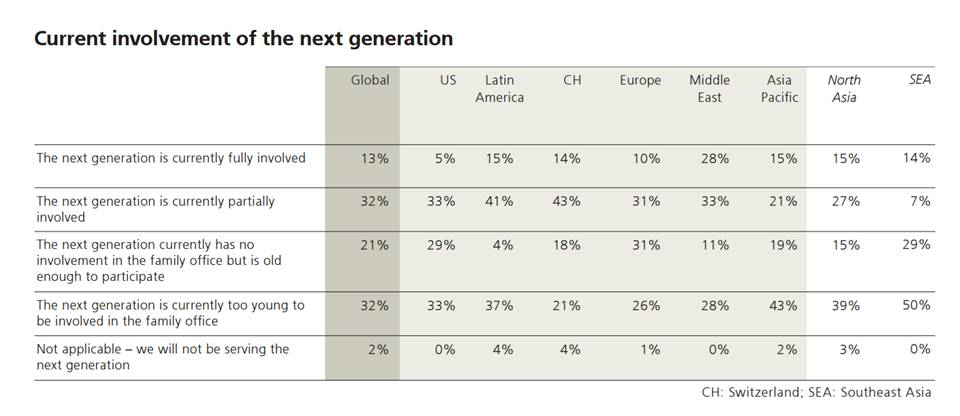

除了投資組合,家族治理與傳承也是報告重點。UBS指出,雖然家族辦公室逐漸重視財富傳承規劃,但下一代實際參與仍有限。調查顯示,13%的家辦讓下一代完全參與,32%部分參與;但21%的下一代已達可參與年齡,卻完全沒有參與家辦事務。

報告也指出,家辦普遍認為30至39歲是下一代開始積極參與決策的適當年齡,18至29歲則適合開始準備與教育。但在下一代參與有限的家辦中,財務與治理教育不足是主要挑戰,只有27%的家辦有組織化流程,教育或準備下一代承擔未來角色與責任。

UBS在結論中提到,未來20多年將出現83兆美元財富移轉,家族辦公室若只調整資產配置,卻沒有同步強化治理、決策與接班制度,長期韌性仍可能不足。對高資產家庭而言,真正的風險管理不只是在美元、歐元或瑞郎之間移動資金,也包括建立跨幣別資產配置、跨區域風險控管、下一代財務教育與清楚的家族治理架構。

圖資來源:UBS(UBS家族辦公室)

資料來源: 經濟日報