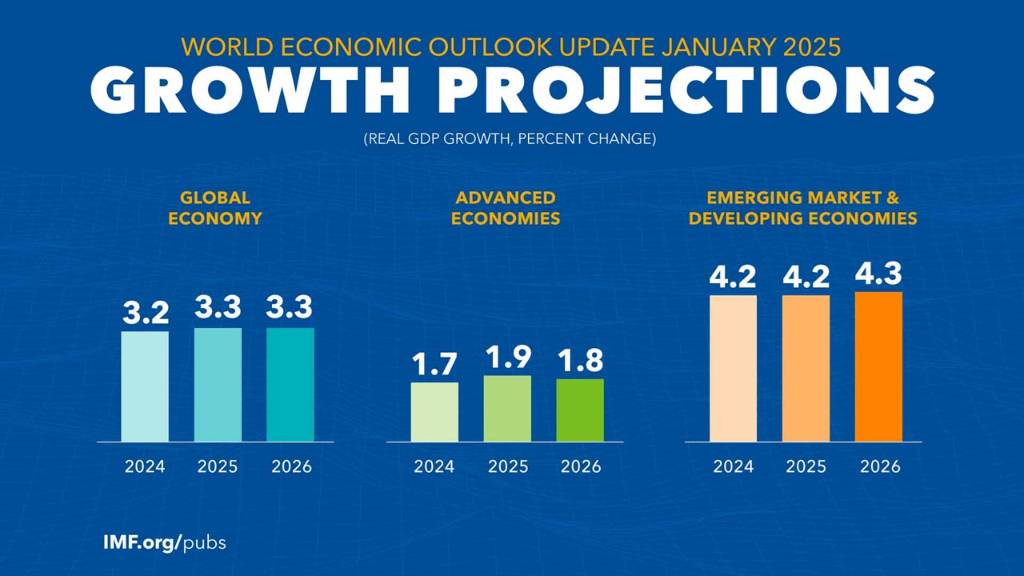

- IMF預測2025年全球經濟成長3.3%,與2024年持平,但各國經濟表現差異加大

- 美國經濟預期表現強勁,2025年成長2.7%,但新政府政策方向存在不確定性,可能推高通脹

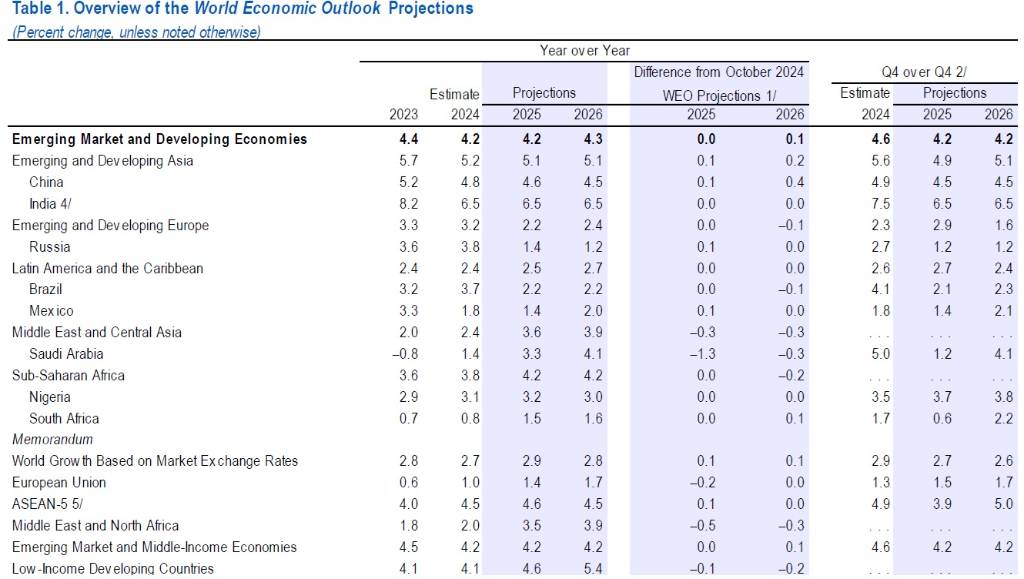

- 歐元區經濟成長預測下調至1%,中國成長預測上調至4.6%,新興市場經濟體預計成長4.2%

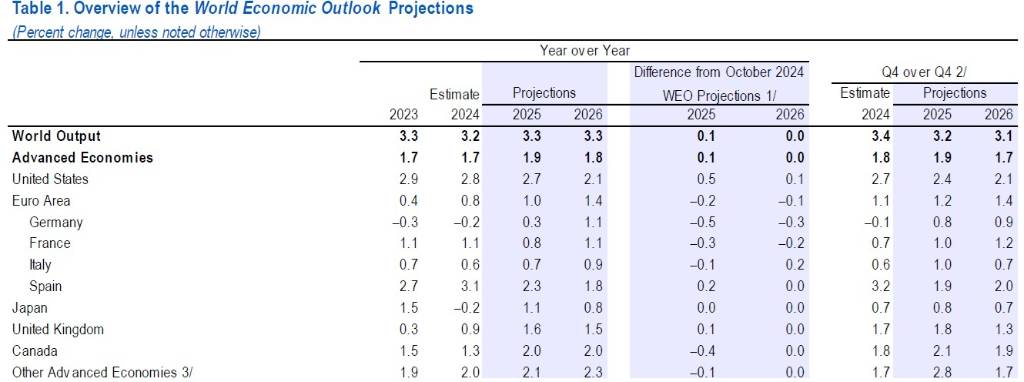

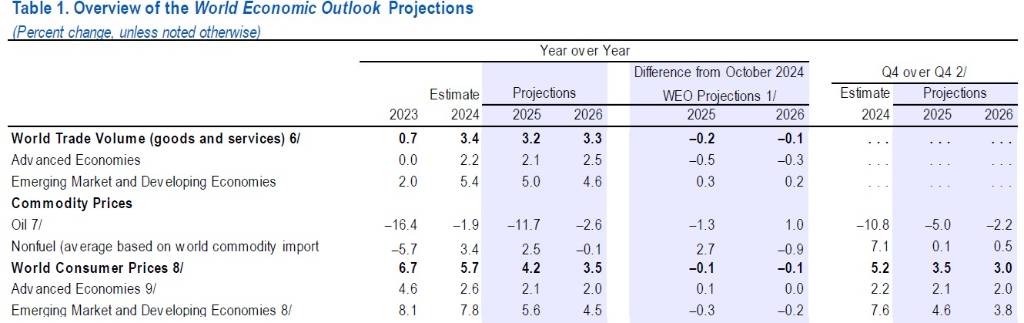

國際貨幣基金(IMF)於1月17日發布最新世界經濟展望(World Economic Outlook/2025年1月),預估2025年和2026年全球經濟成長率都將穩定在3.3%。2025年的預測與2024年10月的《世界經濟展望》報告相較上修0.1%,主要原因是美國的經濟成長預測上調,抵消了其他主要經濟體預測的下調,2026年的預測沒有調整。全球總體通膨率預計將在2025年放緩至4.2%,相較2024年(5.7%)漲幅縮減1.5%,2026年進一步降至3.5%,這將使央行的貨幣政策進一步正常化。

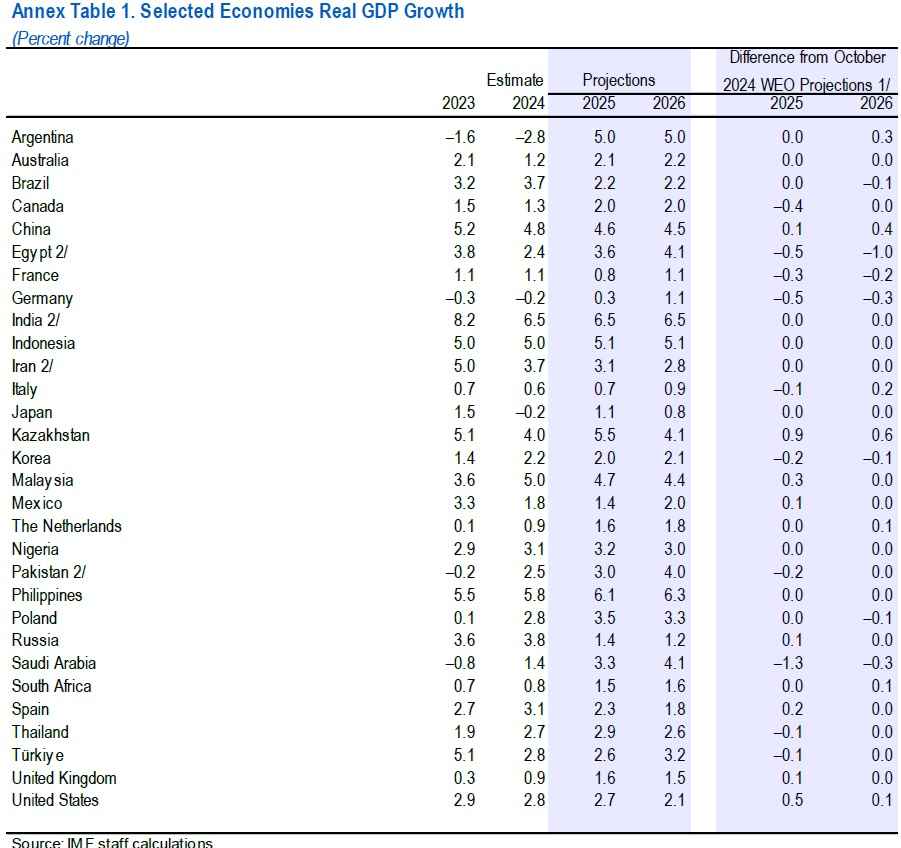

儘管全球經濟成長前景與2024年10月份的預測相較基本沒有太大變化,但各國之間的差異正在擴大。已開發經濟體當中,美國的經濟成長率比先前預測的要強勁,這得益於內需的持續成長。IMF已將美國今年的成長率預測上調0.5%至2.7%。但明年(2026年)的成長率可能會放緩至2.1%。相較之下,歐元區2025年的預測成長率下調0.2%至1.0%,2026年的預測值下調0.1%至1.4%,這反映了製造業景氣比預期疲弱,以及政治和政策不確定性加劇的擔憂。

新興市場經濟體方面,成長預測基本沒有變化,今年(2025年)和明年(2026年)分別為4.2%和4.3%。貿易和政策不確定性加劇,導致許多國家的需求疲軟,但隨著這種不確定性消退,經濟活動可能會回升。這其中包括中國,IMF目前預測中國明年的成長率為4.5%,比之前的預測高0.4%。

全球經濟成長存在一些不確定性因素,川普上任後,他的經濟計劃帶來了不確定性,可能會影響經濟成長。歐洲經濟體的放緩速度可能超出預期,特別是如果投資者越來越擔心較脆弱國家的公共債務可持續性。主要風險在於,如果經濟活動疲軟將利率推回到有效下限,而財政整頓不足又提高了風險溢價,進而進一步限制了財政政策,那麼歐元區的貨幣和財政政策可能會同時失去空間。

中國方面,如果財政和貨幣措施不足以應對國內經濟疲軟,則經濟有可能陷入債務-通貨緊縮的停滯陷阱,即價格下跌會提高債務的實際價值,進一步損害經濟活動。被視為當地投資者避風港的中國政府債券收益率大幅下降,顯示出投資者日益擔憂。中國和歐洲的這些因素都可能導致通脹和經濟成長放緩。

儘管新任美國政府的許多政策轉變難以準確量化,但相對於IMF的基準預測,這些政策可能會在短期內推高通脹。一些已表明的政策,例如更寬鬆的財政政策或放鬆管制措施,將刺激總需求,並在短期內增加通脹,因為支出和投資會立即增加。其他政策,例如提高關稅或限制移民,將起到負面供給衝擊的作用,減少產出,並加劇價格壓力。

總體而言,這些短期風險可能會導致各經濟體進一步分化。在中期(約五年後),美國財政衝擊的積極影響可能會消散,如果財政脆弱性增加,甚至可能會逆轉。如果放鬆管制措施能夠消除繁文縟節並刺激創新,那麼它可以在中期提高潛在成長。然而,過度放鬆管制也有可能削弱金融保障措施,增加金融脆弱性,使美國經濟走上危險的繁榮-蕭條之路。限制性貿易政策和更嚴格的移民限制將加劇中期經濟產出的風險。

IMF預估美國經濟在2024年持續強勁,成長率為2.8%,2025年將成長2.7%(上修0.5%),2026年放緩至2.1%(上修0.1%)。IMF也提醒美國經濟存在一些潛在風險,這些風險可能導致經濟成長不如預期。包括新任美國政府的政策方向尚不明朗,部分政策可能在短期內推高通脹。例如,更寬鬆的財政政策或放鬆管制措施可能刺激總需求並在短期內加劇通膨。而提高關稅或限制移民等政策則可能減少產出並加劇價格壓力。需求激增和供應萎縮的綜合效應可能會重新點燃美國的通膨壓力。中期而言(約五年後),美國財政刺激政策的積極影響可能會消散,如果財政脆弱性增加,甚至可能出現逆轉。過度放鬆管制可能削弱金融保障措施,增加金融脆弱性,使美國經濟走上危險的繁榮與蕭條循環,限制性貿易政策和更嚴格的移民限制將加劇中期經濟產出的風險。

IMF預測中國經濟在2024年成長4.8%,2025年為4.6%(上修0.1%),2026年略降至4.5%(上修0.4%)。2025年的成長預測相較2024年10月的預估值上調0.4%,這反映了2024年的經濟表現以及2024年11月宣布的財政刺激方案的影響。2026年的預測則基本保持穩定,但成長略微放緩,部分原因是退休年齡提高,導致勞動力供應下降。IMF也指出,中國經濟存在一些下行風險,可能導致經濟成長不如預期,包括貿易政策的不確定性和房地產市場的拖累可能會抑制投資。如果中國政府的財政和貨幣政策不足以應對國內經濟疲軟,中國經濟可能陷入債務-通貨緊縮的停滯陷阱。這表示價格下跌會提高債務的實際價值,進而損害經濟活動,最終導致通脹和經濟成長放緩。IMF也觀察到,被視為當地投資者避風港的中國政府債券收益率大幅下降,顯示出投資者對中國經濟前景的擔憂。總體而言,IMF 預計中國經濟成長將保持穩定,但面臨一些下行壓力,需要關注政策不確定性和債務風險。

IMF預測歐元區經濟在2024年成長0.8%,2025年為1.0%(下修0.2%),2026年回升至1.4%(下修0.1%)。IMF下調歐元區經濟成長預測的原因包括,製造業景氣比預期疲弱,政治和政策不確定性加劇,消費者信心低迷,能源價格衝擊的持續負面影響。歐洲的天然氣價格仍約為美國的五倍,而疫情爆發前僅為美國的兩倍。IMF也指出,歐元區經濟存在一些下行風險,可能導致經濟成長不如預期。歐洲經濟體的放緩速度可能超出預期,特別是如果投資者越來越擔心較脆弱國家的公共債務可持續性。如果經濟活動疲軟將利率推回到有效下限,而財政整頓不足又提高了風險溢價,進而進一步限制了財政政策,歐元區的貨幣和財政政策可能會同時失去操作空間。總體而言,IMF預計歐元區經濟成長將保持溫和復甦,但面臨一些下行壓力,需要關注政策不確定性和能源價格的影響。

IMF預測日本經濟在2024年萎縮0.2%,2025年成長1.1%(沒調整),2026年成長0.8%(沒調整)。雖然IMF沒有明確說明日本經濟成長預測沒有變化的原因,但報告指出了一些可能影響日本經濟成長的因素,如全球貿易逆風(包括貿易政策不確定性的急劇上升)預計將抑制投資,特別是在貿易密集型企業中,實際收入的恢復預計將支持消費的週期性復甦。

IMF預測英國經濟在2024年成長0.9%,2025年成長1.6%(上修0.1%),2026年成長1.5%(沒調整)。IMF 預測印度經濟在2024年成長6.5%,2025年和2026年都將維持在6.5%(均無調整)。

圖資來源:IMF

資料來源: 經濟日報