- 日本銀行決議維持短期目標利率在-0.1%,10年期公債殖利率目標訂在0%左右,為達成這項目標將會在必要時無限量購買日本政府公債(JGB)

- 這次會議調整殖利率曲線管控(YCC)做法,允許10年期公債殖利率在目標0%上下0.5%區間波動,但表明這是參考點而非先前的硬性規定

- 未來將會在殖利率上升到1%時再進場購入日本政府債券,而非先前的0.5%,表示未來進行量化寬鬆(QE)購債的規模,較原本規定的要少

日本銀行(央行)於7月28日決策會議後,決議維持短期目標利率在-0.1%,10年期公債殖利率目標訂在0%左右,為達成這項目標將會在必要時無限量購買日本政府公債(JGB)。日本銀行聲明中表示,通膨持續且穩定在2%,與薪資成長等目標都還沒達到,因此還必須耐心維持寬鬆貨幣政策。

這次會議調整殖利率曲線管控(YCC)做法,允許10年期公債殖利率在目標0%上下0.5%區間波動,但表明這是參考點而非先前的硬性規定,未來將會保有更大的彈性,將會在殖利率上升到1%時再進場購入日本政府債券,而非先前的0.5%。這項措施表示未來進行量化寬鬆(QE)購債的規模,較原本規定的要少。

這是新任總裁植田和男於4月上任後,首度調整前任總裁黑田東彥的貨幣政策,植田和男卻對外表示這項決策並非把貨幣政策朝正常化調整,意味日本仍維持超寬鬆貨幣政策。

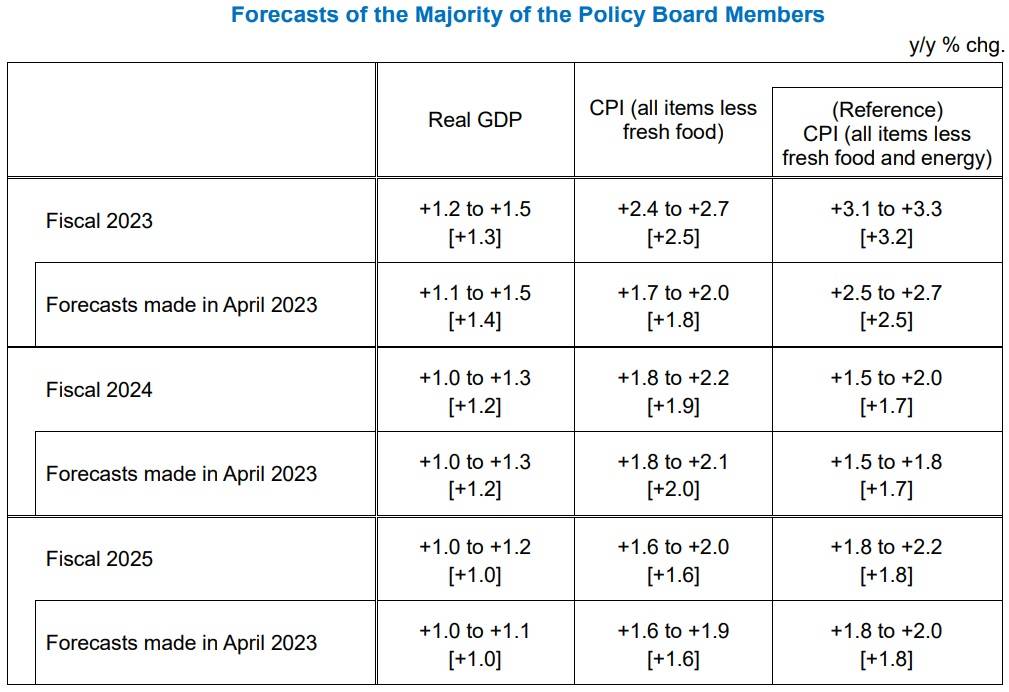

這次會議將2023財政年度不含生鮮食品後的核心通膨率預估值調升到2.5%,相較4月會議調升0.7%;預期2024財政年度會縮減到1.9%,相較4月會議調降0.1%;預期2025財政年度會再縮減到1.6%,與4月會議相同。

預期2023財政年度經濟成長率為1.3%,相較4月會議調降0.1%;2024財政年度會縮減到1.2%,與4月會議相同;2025財政年度會再縮減到1%,與4月會議相同。

日本央行自2016年起執行「殖利率曲線管控(YCC)」透過大量購買日本政府公債(QE)來調控10年期公債殖利率在0%附近,當殖利率上升時(債券價格下降),日本央行就進場購入公債,將公債殖利率壓回到0%附近(債券價格上升),同時對實體經濟釋出更多日圓。日本央行將短期利率目標訂在-0.1%,10年期公債殖利率目標訂在0%附近,初期允許波動區間為上下0.1%,2018年時放寬到上下0.2%,2021年再度放寬到上下0.25%,2022年12月再放寬到上下0.5%,這次決策會議(2023年7月)則是放寬到上下1%。未來日本央行可以容許波動的區間更寬,待看到日本10年期公債殖利率上揚到1%時,再進行大量進場購入日本公債即可,量化寬鬆購債規模將較過去減少,對實體經濟釋出的日圓也同步減少。

日本央行做出YCC調整,主因推估包括不想看到日圓持續貶值,因日本屬海島型經濟體,多數原物料如能源等都需仰賴進口,當日圓匯率趨於貶勢,將推升進口成本引發通膨壓力。再者日本央行目前已經是日本公債最大持有者,甚至也是日本股市最大持有者,調整YCC也期盼可以改善日本公債市場運作。

對於全球金融市場可能的影響,因日本相對於其他已開發經濟體仍採取超寬鬆貨幣政策,甚至仍大規模執行量化寬鬆,因此日圓借貸成本相對其他主要國際貨幣偏低。當YCC政策逐步退場,未來日圓不再像過去源源不絕供應,日圓匯率相對其他主要貨幣轉強,包括美國、歐洲、澳洲等債市、股市等,都可能會有資金撤出流回日本,資金撤出將造成國際股、債、匯市明顯波動。當日本債券市場因YCC逐步退場,殖利率將同步上升,日本國內投資人可能會減少海外債券部位(包含已開發經濟體,與開發中經濟體公債持有意願降低),回頭增持日本公債,日本投資人包括政府持有大量美國債券(包含公債),當未來日本債券殖利率上升,投資吸引力增加時,海外債券可能會引發一波賣壓。

資料來源: 經濟日報