- ADB將台灣2026年成長率上修至9.5%,AI半導體出口與投資成為先進亞洲最強動能

- 開發中亞洲受能源衝擊拖累,2026年成長率下修至4.9%,通膨預估升至4.3%

- 中東衝突、油價、供應鏈與AI股評價波動,成為亞洲經濟下半年最大風險來源

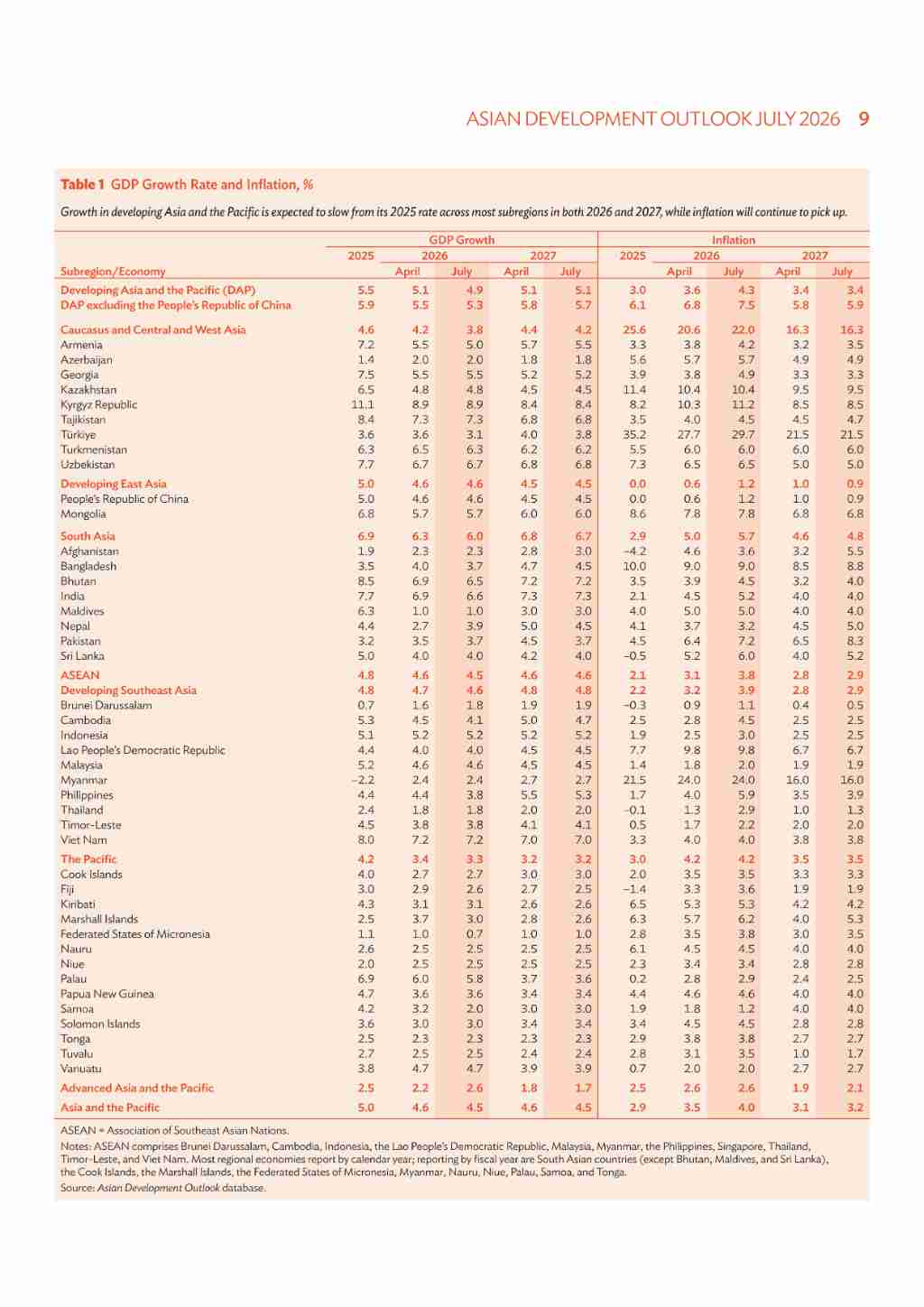

根據亞洲開發銀行(ADB)2026年7月發布的《亞洲發展展望》報告,亞洲經濟前景正出現明顯分化:開發中亞洲與太平洋(DAP)受中東衝突、能源價格與供應鏈干擾拖累,2026年經濟成長率預測由4月的5.1%下修至4.9%;但先進亞洲與太平洋(AAP)則受人工智慧(AI)半導體需求帶動,2026年成長率預測由2.2%上修至2.6%,其中台灣成為最突出的上修對象。

ADB在報告中指出,開發中亞洲與太平洋2025年成長率為5.5%,2026年預估降至4.9%,2027年則維持5.1%。這代表區域經濟仍維持擴張,但擴張速度已低於先前預期,主因是中東衝突造成能源與供應鏈長時間干擾,推高生產成本並壓抑經濟活動。

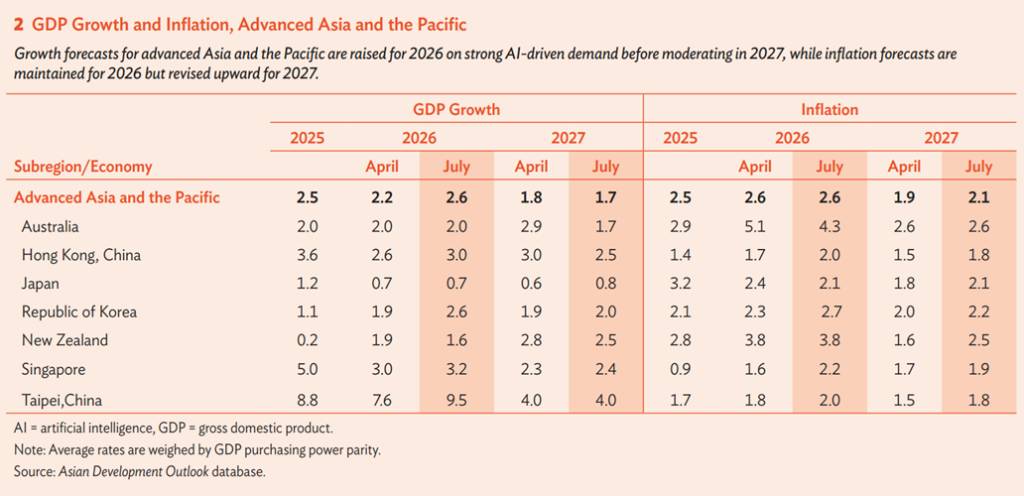

與整體亞洲下修形成對比的是,ADB大幅上修台灣2026年經濟成長率預測,由4月估計的7.6%提高至9.5%,上修幅度達1.9個百分點;2027年成長率則維持4.0%。國內生產毛額(GDP)指一段期間內一個經濟體所生產的最終商品與服務總價值,成長率上修代表ADB認為台灣今年實質經濟活動將比原先預期更強。

台灣被上修的核心原因是出口動能明顯超出預期。ADB指出,台灣2026年第1季出口年增率達35.8%,科技出口年增率更達76.0%,且是在2025年第4季已大增81.4%的高基期上持續擴張。這顯示AI伺服器、半導體、電子零組件與相關設備需求,仍是支撐台灣經濟的主軸。

ADB也提到,台灣民間消費受薪資增加與股市上漲支撐,讓成長不只來自出口。民間消費是家庭購買商品與服務的支出,若薪資與資產價格同步改善,通常有助於提高消費信心。不過,ADB也預期全球AI需求在2027年將逐步正常化,因此台灣2027年成長率仍維持4.0%,沒有跟著2026年的強勁上修再提高。

從先進亞洲比較來看,ADB預估台灣2026年成長率9.5%,高於新加坡3.2%、香港3.0%、韓國2.6%、澳洲2.0%、紐西蘭1.6%與日本0.7%。先進亞洲與太平洋整體2026年成長率由2.2%上修到2.6%,主因是AI驅動的半導體需求強於預期,帶動香港、韓國、新加坡與台灣成長預測同步上調。

這波上修同時反映亞洲出口結構的差異。ADB指出,2026年第1季亞洲與太平洋多數經濟體出口呈現正成長,主要由電子與機械產品推動,尤其是高度整合進全球科技供應鏈的香港、韓國、新加坡與台灣,以及開發中亞洲的馬來西亞與泰國。換言之,AI投資循環正在放大科技供應鏈經濟體的成長優勢。

不過,報告並非全面樂觀。ADB預估開發中亞洲與太平洋2026年通膨率將由2025年的3.0%升至4.3%,比4月預測高0.7個百分點,2027年才可望降至3.4%。通膨是整體物價持續上升的現象,能源價格若推升運輸、生產與食品成本,會讓家庭購買力下降,也會讓央行在降息或維持利率上更謹慎。

能源衝擊是本次報告最重要的風險背景。ADB指出,中東衝突在3月高峰時曾使全球每日石油供給減少超過10,000,000桶,布蘭特原油價格從2月28日前約每桶71美元,一度升至4月初約每桶144美元,6月初回落到98美元,6月14日框架協議宣布後才降至80美元以下。

即使油價回落,ADB仍將2026年布蘭特原油均價預測上修至每桶87美元,2027年預測為每桶77美元。報告指出,荷莫茲海峽通行恢復、保險費率回落、船舶重新調度與受損產能修復都需要時間,因此能源市場不一定快速回到衝突前狀態。

對台灣而言,能源價格上升的影響也反映在物價預測。ADB指出,台灣2026年通膨率預測由1.8%上修至2.0%,2027年由1.5%上修至1.8%;5月通膨率為2.2%,高於央行2.0%警戒線,原因包括前一年燃料價格較低形成的基期效果,以及天候造成蔬菜供應短缺。

區域風險還包括金融市場重新定價。ADB提醒,若中東衝突再度升級、能源市場不確定性延長,可能推升風險溢酬與通膨壓力,並造成全球金融環境收緊。AI相關股票估值偏高也可能帶來修正風險,一旦科技股重新定價,可能壓抑投資情緒,並透過資本流動與外需影響亞洲經濟。

此外,能源價格也可能透過肥料與食品價格影響民生。ADB指出,尿素價格相較2月27日衝突前水準,4月高峰時上漲71%,氨價到5月最多上漲37%;肥料成本上升通常會經過3至6個月才反映到食品價格。若缺乏政策介入,油價上漲可能透過肥料成本壓低亞洲稻米產量,對菲律賓、柬埔寨、泰國與越南等稻米生產經濟體影響較大。

圖資來源:ADB

資料來源: 經濟日報