- IMF 2026年7月報告預估,全球經濟今年成長3.0%、2027年回升至3.4%,但通膨降溫進程暫停

- 中東戰爭推高能源與食品價格,AI投資與科技需求抵銷部分衝擊,全球經濟呈現明顯分化

- 台灣、韓國、馬來西亞、泰國等AI硬體供應鏈經濟體表現優於預期,但能源與通膨風險仍須防範

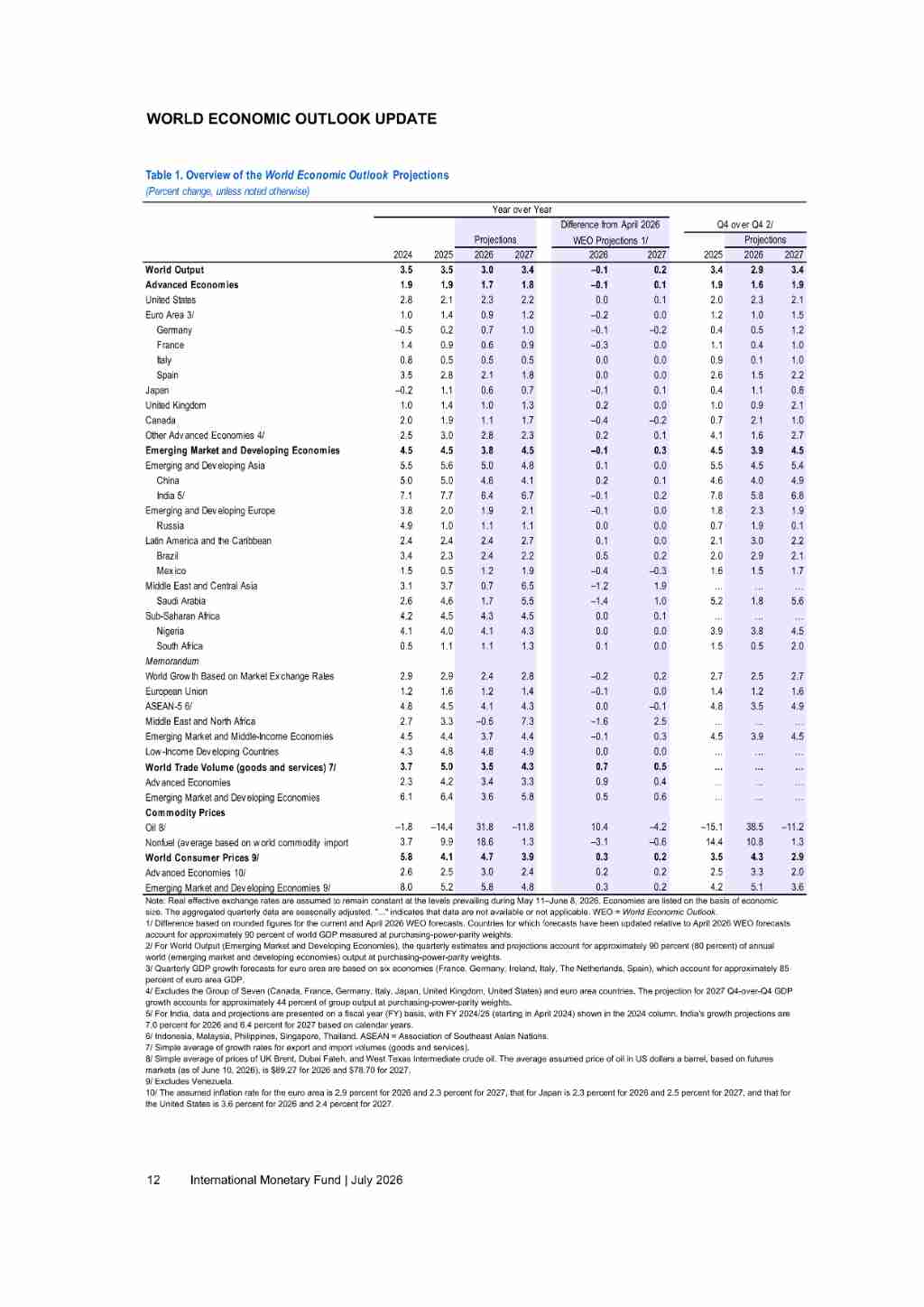

根據國際貨幣基金(IMF)於2026年7月8日公布的《世界經濟展望》更新報告,全球經濟正同時受到中東戰爭與人工智慧(AI)科技循環兩股力量拉扯,IMF預估2026年全球經濟成長率為3.0%,2027年回升至3.4%,低於2024年至2025年平均3.5%的成長速度。

IMF指出,2026年全球經濟成長預測較2026年4月《世界經濟展望》小幅下修0.1個百分點,但累計預測大致維持不變,主因是中東戰爭造成能源價格上升、供應鏈受擾與信心受壓,部分衝擊被AI帶動的科技投資與需求抵銷。這使全球經濟沒有走向單一方向,而是依各國能源曝險、商品出口地位與科技供應鏈位置出現明顯分化。

通膨壓力是這份報告的主要警訊。IMF預估,全球整體通膨率將由2025年的4.1%升至2026年的4.7%,2027年再降至3.9%,顯示自2024年初以來的通膨降溫趨勢已經停滯。其中,2026年通膨預測較4月上修0.3個百分點,主要來自能源與食品價格上升。

能源市場是這輪修正的核心。IMF指出,停火與美伊諒解備忘錄一度讓能源價格自2026年4月高點降溫,但能源價格仍比戰前高約25%;油價期貨曲線到2026年底仍呈現現貨價格高於遠期價格的逆價差,反映供應中斷與地緣政治風險尚未消退。在基準情境中,IMF假設荷莫茲海峽自2026年7月中旬開始恢復通行,並於2027年3月大致回到戰前狀態。

IMF預估,2026年平均石油現貨價格指數為每桶89美元,較4月基準預測高9%;天然氣價格以荷蘭TTF期貨衡量為15美元,較4月基準預測高5%。若與2025年相比,2026年原油價格預估上升32%,天然氣價格上升22%,肥料價格上升26%,食品價格則因能源、肥料與運輸成本提高而增加8%。這意味全球通膨壓力不只來自油價,也會透過農業投入成本與運輸成本擴散到民生物價。

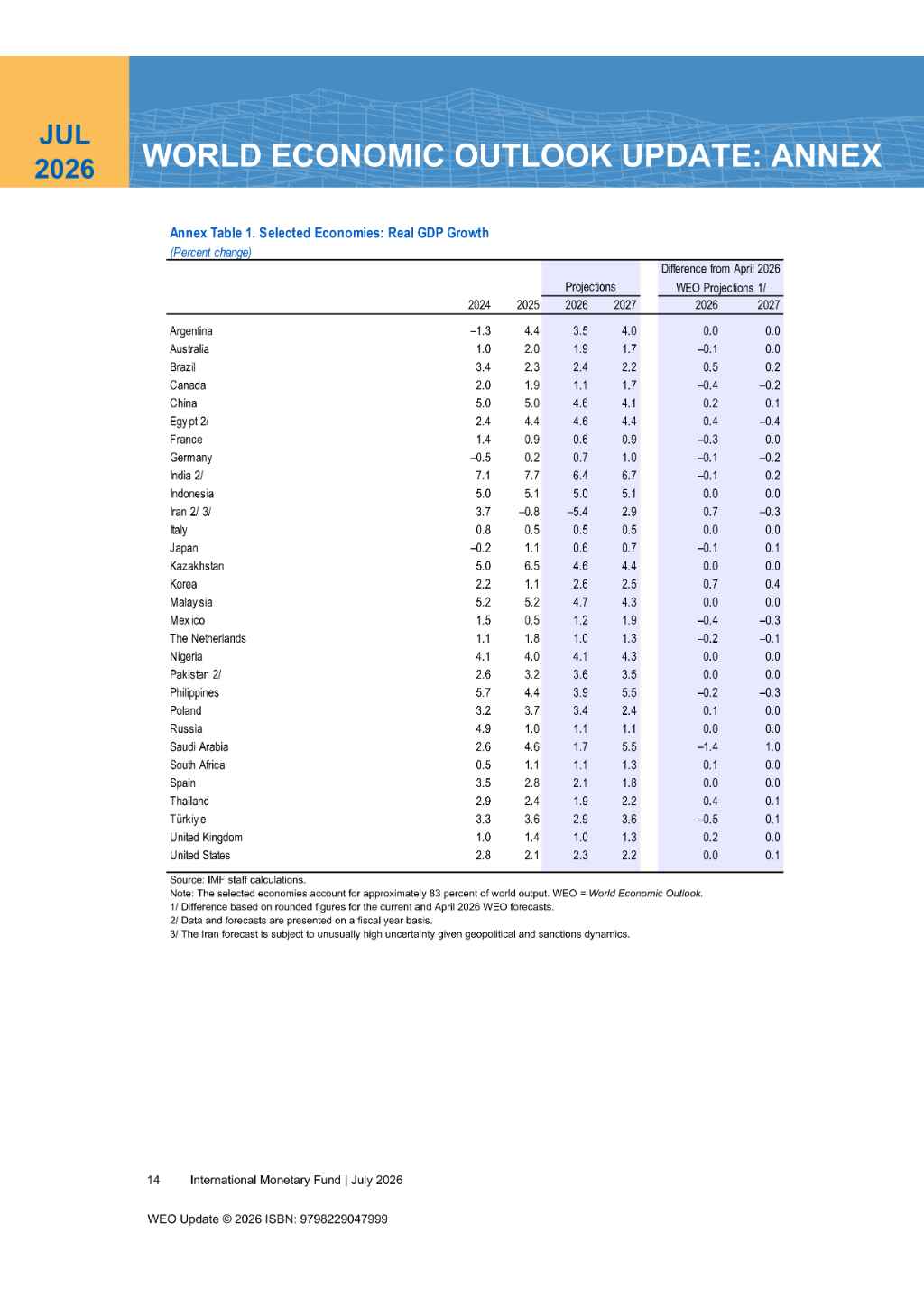

AI供應鏈則成為抵銷衝擊的重要力量。IMF指出,2026年第1季全球經濟表現優於預期,主要集中在與全球科技價值鏈高度連結的少數經濟體。報告特別提到,前4大AI相關硬體淨出口經濟體,包括台灣、韓國、泰國與馬來西亞,第1季平均成長驚喜達4.4個百分點,而其他經濟體平均為負0.3個百分點。

韓國是最明顯案例。儘管高度依賴中東能源進口,韓國2026年第1季經濟年化成長率達7.5%,遠高於4月預估的1.8%,主要受半導體與AI硬體出口熱潮帶動。IMF預估韓國2026年經濟成長率為2.6%,2027年為2.5%,強勁半導體外需足以壓過戰爭造成的負面影響。

亞洲其他科技供應鏈經濟體也獲得支撐。IMF預估馬來西亞2026年成長4.7%,受惠資料中心活動與全球科技循環回升;泰國2026年成長預測上修0.4個百分點至1.9%,主要反映緊急財政措施與科技相關出口、投資支持;越南2026年成長預測上修0.4個百分點至7.5%,原因是科技出口優於預期,加上內需仍具韌性。

中國預測也獲上修。IMF預估中國2026年經濟成長率為4.6%,2027年為4.1%,分別較4月預測上修0.2與0.1個百分點。報告指出,中國第1季表現優於預期,成長動能來自提前推進的公共基礎建設投資、高科技製造與出口上升,但國內消費仍偏弱。

相較之下,歐元區與部分能源進口經濟體面臨更大壓力。IMF預估歐元區2026年成長率為0.9%、2027年為1.2%,其中2026年較4月預測下修0.2個百分點,反映第1季負面基期、能源價格拖累、部分財政緩衝措施與消費信心疲弱(PDF第6、13頁)。日本2026年成長率預估為0.6%,2027年為0.7%,能源價格上升也形成壓力。

美國受衝擊相對有限。IMF預估美國2026年成長率為2.3%,2027年為2.2%,幾乎與4月預測相同,主要受財政政策、寬鬆金融環境、科技相關企業投資與生產力支撐,加上美國本身為能源淨出口國,中東戰爭影響較有限。

全球貿易增速則明顯放緩。IMF預估,全球商品與服務貿易量成長率將由2025年的5.0%降至2026年的3.5%,2027年回升至4.3%。報告指出,這反映先前貿易提前布局、關稅拖累,以及貿易連結與生產鏈重新調整;不過,科技相關貿易仍保持較快成長。

風險雖較4月更平衡,但仍偏向下行。IMF警告,中東衝突若再度升級,將延長大宗商品價格波動,進一步威脅供應鏈、推高物價並壓縮金融條件。若各國為確保國內供應而補庫存或限制出口,可能放大全球價格壓力;低收入國家尤其容易受到肥料與能源價格衝擊,食品安全風險可能惡化。

貿易碎片化也是另一個風險。IMF指出,若貿易轉向或不平衡貿易引發更多國家採取關稅與非關稅限制,全球成長將受壓;若限制措施針對上游產業或關鍵中間投入,可能造成供應瓶頸,對產出與物價帶來不成比例影響。這對高度依賴跨境供應鏈的科技與製造產業尤其重要。

AI本身也帶來雙面風險。若AI投資更快轉化為廣泛生產力提升,中期成長可能優於預期;但若市場下修對AI獲利與生產力的期待,科技密集產業投資可能急速收縮,AI出口經濟體與科技股集中度高的市場也可能出現估值修正。IMF並提醒,AI可能放大網路安全風險,衝擊金融中介與支付系統信心。

金融市場目前仍具韌性。IMF在金融市場更新中指出,企業獲利與全球經濟韌性協助金融體系吸收中東衝突衝擊,全球金融條件仍屬寬鬆;標普500指數成分股中超過80%的企業2026年第1季獲利優於預期,AI相關股票集中度持續升高,日本、韓國、台灣與美國等AI曝險較高市場在2026年第2季表現優於其他市場。

政策面上,IMF建議各國維持靈活且可信的政策組合。面對能源價格上升與AI活動帶來的需求支撐,央行需要清楚溝通數據如何改變風險平衡,並維持央行獨立性,避免通膨預期脫錨。若通膨傳導更強或二次效應升高,政策可能需要維持更長時間緊縮;若需求急速轉弱且通膨壓力消退,才可能出現放鬆空間。

財政政策則應避免全面補貼。IMF指出,能源相關財政支持,尤其是扭曲價格訊號的措施,應在能源衝擊減退後移除,以保存財政緩衝;若必須提供支援,應暫時、精準鎖定脆弱家庭,並與維持價格穩定的總體政策一致。受惠大宗商品或科技循環的經濟體,也應避免順景氣擴張支出,應把收益儲蓄或重新配置到可信的中期財政架構中。

整體而言,IMF這次報告描繪的全球經濟不是單純衰退或復甦,而是「戰爭與科技」同時重定價的分化格局。能源進口、通膨壓力、AI供應鏈位置與財政空間,將決定各經濟體承受衝擊的能力。對家庭資產配置、退休現金流與跨境投資而言,油價與食品價格會影響生活成本,AI景氣會影響科技資產與出口產業,利率與匯率變化則會重新改寫債券、股票與現金部位的風險報酬。

圖資來源:IMF

資料來源: 鉅亨網