- 經濟合作暨發展組織(OECD)最新報告示警,中東衝突推高能源成本並拖累消費,本年度全球經濟成長率預測值將放緩至2.8%

- 若能源干擾持續至2027年,部分國家恐陷入經濟衰退,全球通膨率更將急升,各國央行恐被迫重啟升息循環高達3碼

- 高昂的能源價格將大幅提高經濟成本,甚至可能削弱高耗能人工智慧產業的投資意願,進而導致各國勞動市場面臨失業率攀升風險

根據經濟合作暨發展組織(OECD)於2026年6月3日發布的全球經濟展望報告,中東地區的衝突正導致能源成本上升,並嚴重拖累終端消費支出。這使得2026年全球經濟成長面臨顯著放緩的挑戰。

基準情境:短缺受控與成長放緩

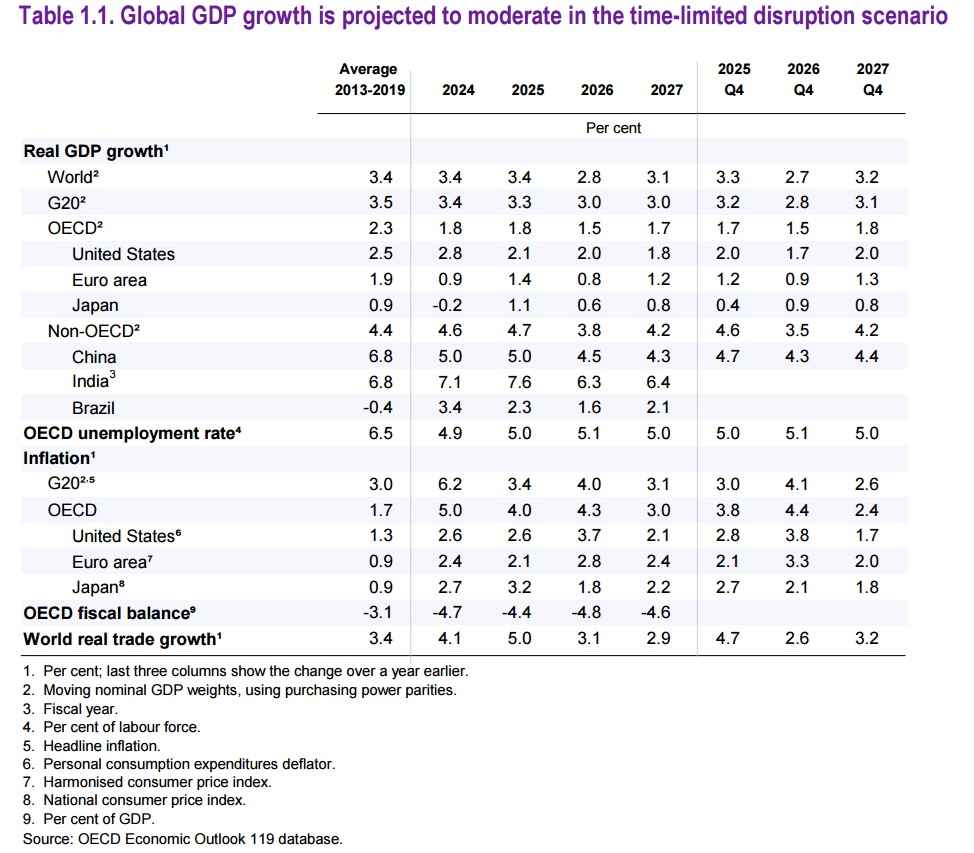

報告指出,倘若中東危機近期能獲得解決,波斯灣地區的油氣產量有望自第3季起逐漸恢復至戰前水準。在此基準情境下,供應短缺主要局限於亞洲,且該地區可動用戰略儲備與其他產油國的供應作為緩衝。然而,2026年全球經濟成長率預估仍將從去年的3.4%放緩至2.8%,直到2027年才有望回升至3.1%。相較於新冠疫情爆發前(2013年至2019年)全球經濟年均3.4%的擴張速度,當前的成長趨勢明顯疲弱。

深入觀察各主要經濟體,美國經濟成長率預估將從去年的2.1%放緩至2.0%,並在2027年進一步降至1.8%。高度依賴能源進口的歐元區,經濟成長率預估從1.4%下降至0.8%,2027年才會回升至1.2%。在亞洲市場方面,中國大陸經濟成長率估計從去年的5.0%放緩至4.5%;日本則因深受中東衝突相關貿易干擾影響,經濟成長率預估從1.1%降至0.6%,成為受創最深的經濟體之一。

通膨與貨幣政策方面,在基準情境下,G20國家的通膨率今年預估觸及4.0%的高峰,明年放緩至3.1%。因此,多數國家的央行今年預期將按兵不動,並在明年啟動降息循環。

悲觀情境:長期衝突恐引發全球衰退

報告同時示警,倘若能源供應干擾延續至2027年下半年,2026年全球經濟成長率預估將進一步跌至2.1%,2027年更將放緩至1.8%。這恐將引發除2008年至2009年金融危機與新冠疫情期間之外,本世紀以來最嚴重的全球經濟放緩。

在這種極端情況下,全球通膨率今年將增加0.4個百分點,明年再增加1.3個百分點。G20今年通膨率預估將攀升至4.4%,明年再升至4.7%。面對通膨再度失控的威脅,各國央行恐將被迫升息2至3碼。部分經濟體將直接陷入衰退,其中高度依賴中東能源供給的亞洲國家將首當其衝。

AI投資降溫與開發中國家危機

經濟合作暨發展組織首席經濟學家史卡佩塔(Stefano Scarpetta)強調,干擾持續的時間越長,所帶來的經濟與社會成本就會越大。高昂的能源成本除了衝擊傳統產業,更可能削弱當前最受矚目且屬高耗能的人工智慧(AI)領域投資意願。投資支出下降將連帶造成就業市場萎縮,導致失業率上升。

此外,能源、肥料以及波斯灣地區其他主要碳氫化合物產品價格若長期維持高檔,對於家庭消費中能源和糧食占比相對較高的開發中國家而言,將構成特別嚴重的財務與生存壓力。

圖資來源:OECD

資料來源: 經濟日報