- 政府針對純舊制勞退員工推出新方案,開放自願提繳退休金存入新制個人專戶,期盼能藉此提升勞工的退休保障

- 符合退休要件的純舊制勞工在自願提繳後,可經由勞雇雙方合意提前結存舊制退休金,並全額移入新制專戶

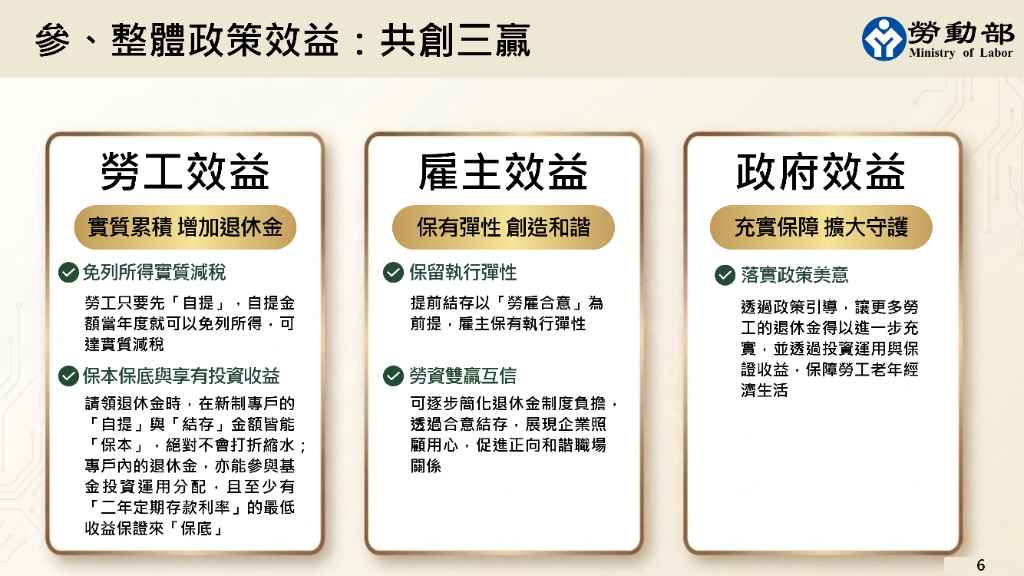

- 自提金額當年度可免列所得享有減稅,專戶資金亦能享有勞退基金穩健投資收益,並獲得2年定存利率保底保障

根據行政院在2026年7月2日發布的資料,行政院會議討論「勞退純舊制勞工自願提繳及提前結存退休金方案」,規劃開放純舊制勞工自願提繳退休金。此方案預期將保障在單一事業單位奉獻超過20年至30年的資深員工,協助其累積退休準備。

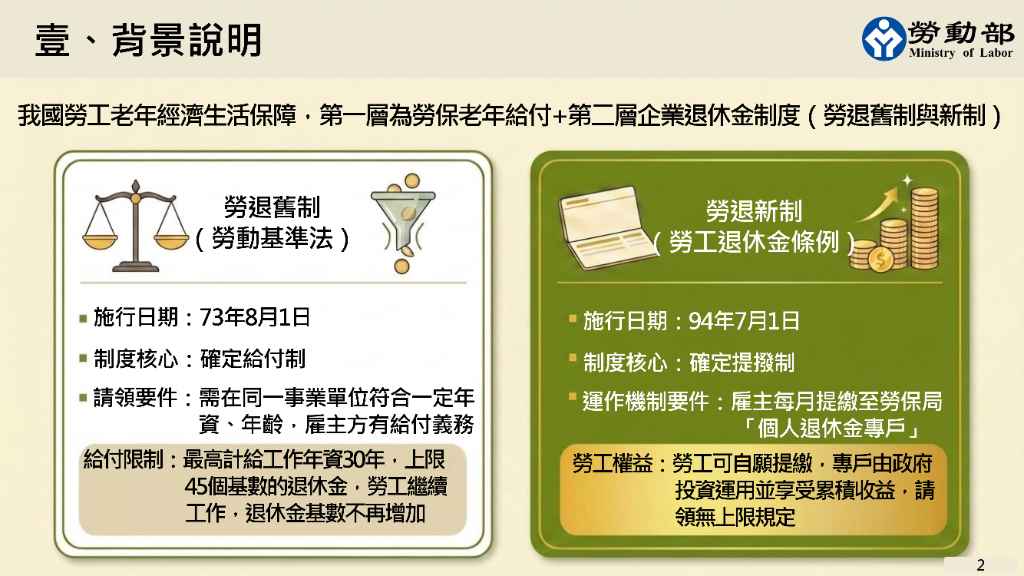

目前台灣勞工的老年經濟保障主要由2層制度建構。第1層為勞保老年給付,第2層為企業退休金。企業退休金制度又區分舊制與新制。舊制依據勞動基準法,於1984年8月1日實施,採用確定給付制。勞工必須在同一事業單位工作符合法定年資與年齡,雇主才負有給付義務。舊制退休金給付上限為工作年資30年、最高45個基數,即使勞工繼續工作,基數也不會增加。新制則依據勞工退休金條例,於2005年7月1日實施,採用確定提撥制。雇主按月為勞工提繳退休金至勞保局個人退休金專戶,勞工亦可自願提繳。新制專戶由政府負責投資運用並分配收益,且領取金額沒有上限。

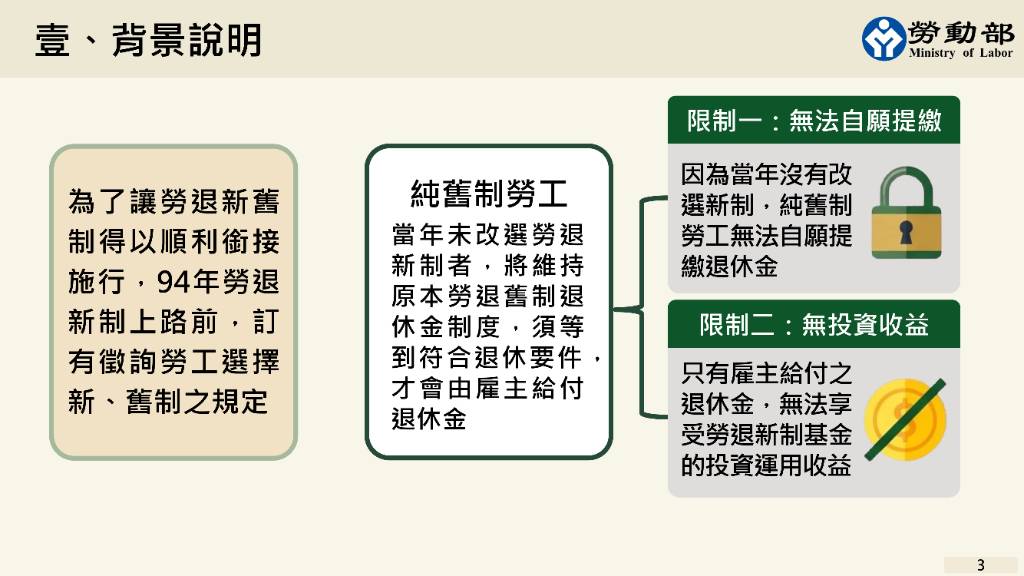

在2005年新制實施前,政府曾徵詢勞工意願。當時未改選新制的員工即成為純舊制勞工。這群勞工受限於制度,無法自願提繳退休金,也無法享有新制基金的投資收益。為協助其提升退休保障,勞動部提出2項核心措施。

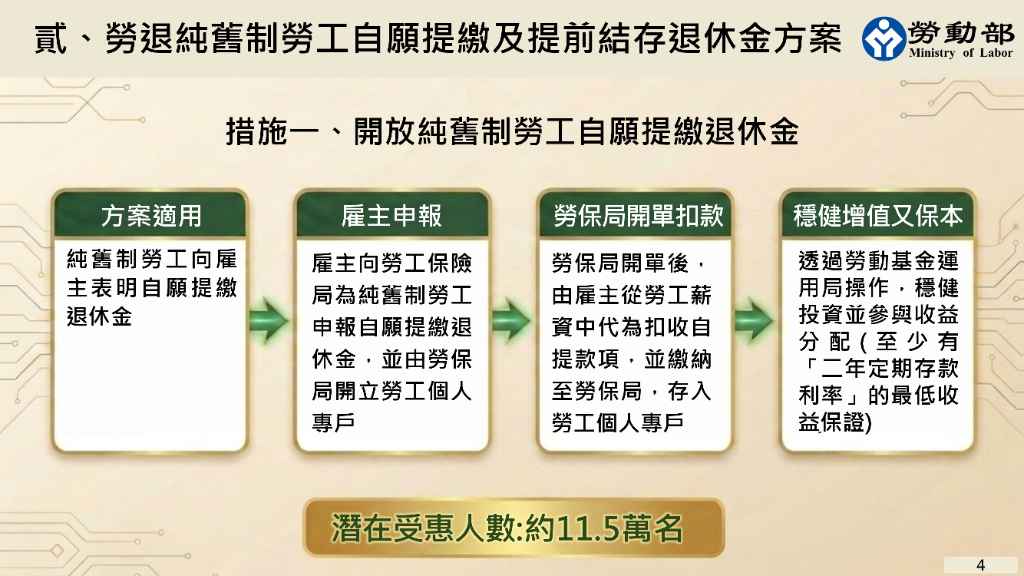

第1項措施為開放純舊制勞工自願提繳退休金。純舊制勞工向雇主表明意願後,由雇主向勞保局申報。勞保局將開立勞工個人退休金專戶,由雇主按月自勞工薪資中代扣並繳納。此項自提措施預估潛在受惠人數約115,000名。

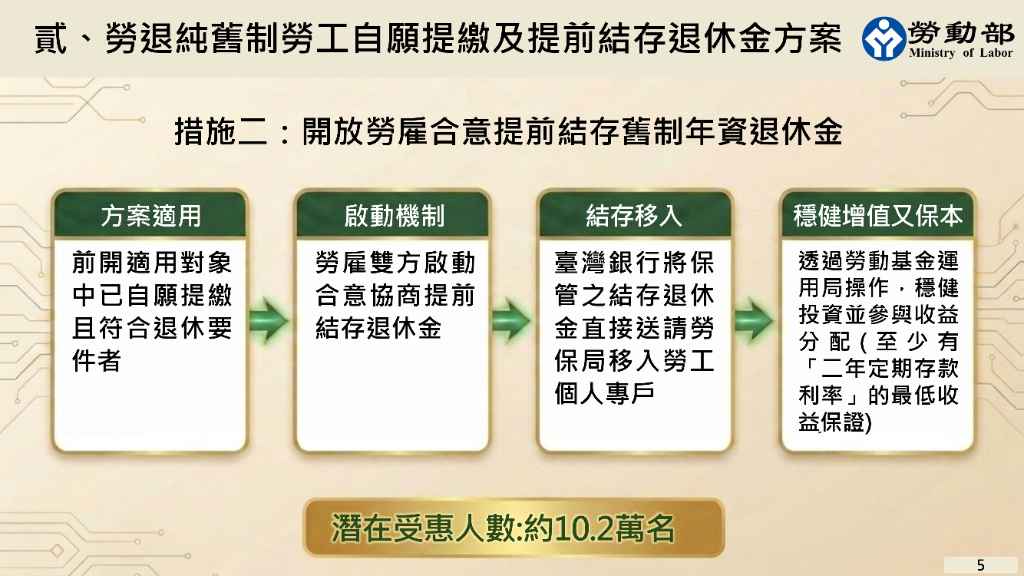

第2項措施為開放勞雇合意提前結存舊制年資退休金。前述已參與自願提繳且符合舊制退休條件的勞工,在勞動契約存續期間,可透過勞雇雙方協商合意,提前結存舊制退休金。為保障其老年生活,該筆結存資金將由台灣銀行直接移入勞工在勞保局的新制個人專戶。此項措施預估潛在受惠人數約102,000名。

本方案具備多重效益,創造勞、資、政3贏。對勞工而言,自願提繳金額當年度可免列入所得稅申報,達到實質減稅效果。同時,移入新制專戶的資金可參與勞退新制基金的投資收益分配,並享有至少2年定期存款利率的保底收益保證,確保本金安全。對雇主而言,此方案並未增加額外提繳成本,且維持企業執行的彈性。藉由合意結存,雇主可展現對員工的關懷,簡化企業退休金的管理負擔,促進職場和諧。對政府而言,則能透過政策引導充實勞工退休金,保障高齡社會的經濟安全。

勞動部表示,勞退新制基金自2005年7月成立至2025年底,年化報酬率為7.64%。最近2年的年化收益率更都超過15%,顯見政府經營績效深獲勞工信任。為使方案儘速施行,勞動部已著手修正勞工退休金條例施行細則,草案將在公共政策網路參與平臺公開預告7日。相關申請表單與資訊系統亦正積極調整中,完成法制程序後將正式公告實施。勞工若有疑問,可撥打諮詢專線1,955進行洽詢。

圖資來源:行政院

資料來源: 鉅亨網