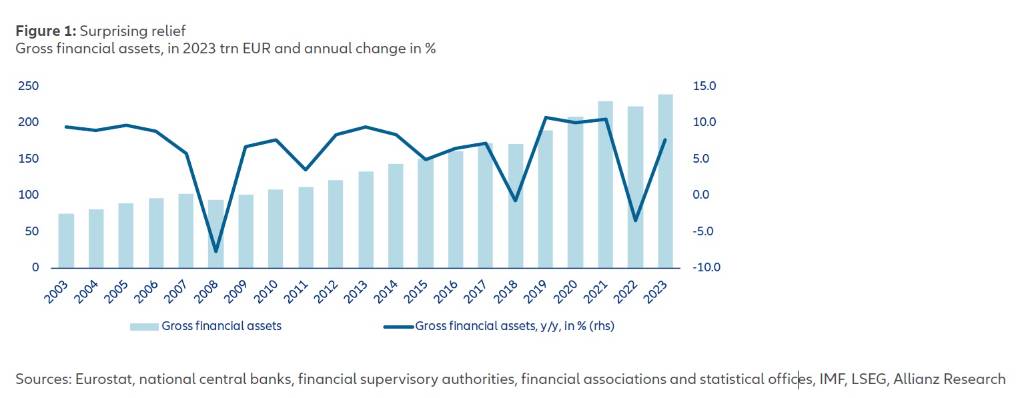

- 安聯集團公布「2024年安聯全球財富報告」,截至2023年底,全球金融資產總額上升到239兆歐元,成長7.6%,彌補2022年-3.5%的損失

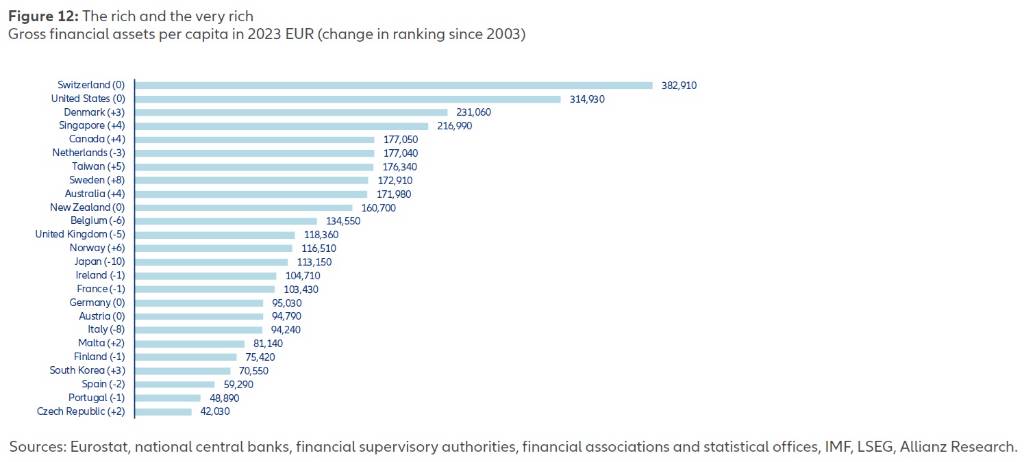

- 報告中彙整全球各主要經濟體人均金融資產毛額,最高的是瑞士38萬2,910歐元,台灣(17萬6,340歐元)排名第7,僅次於新加坡,亞洲排名第2

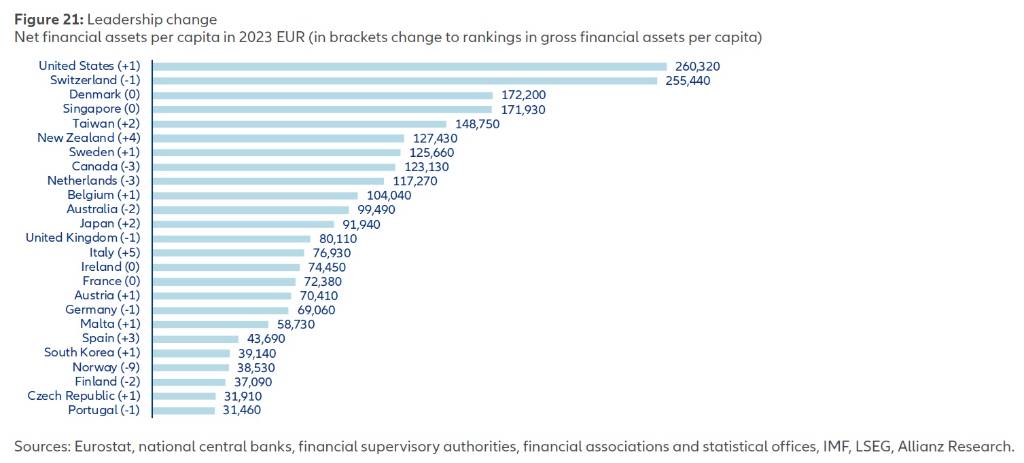

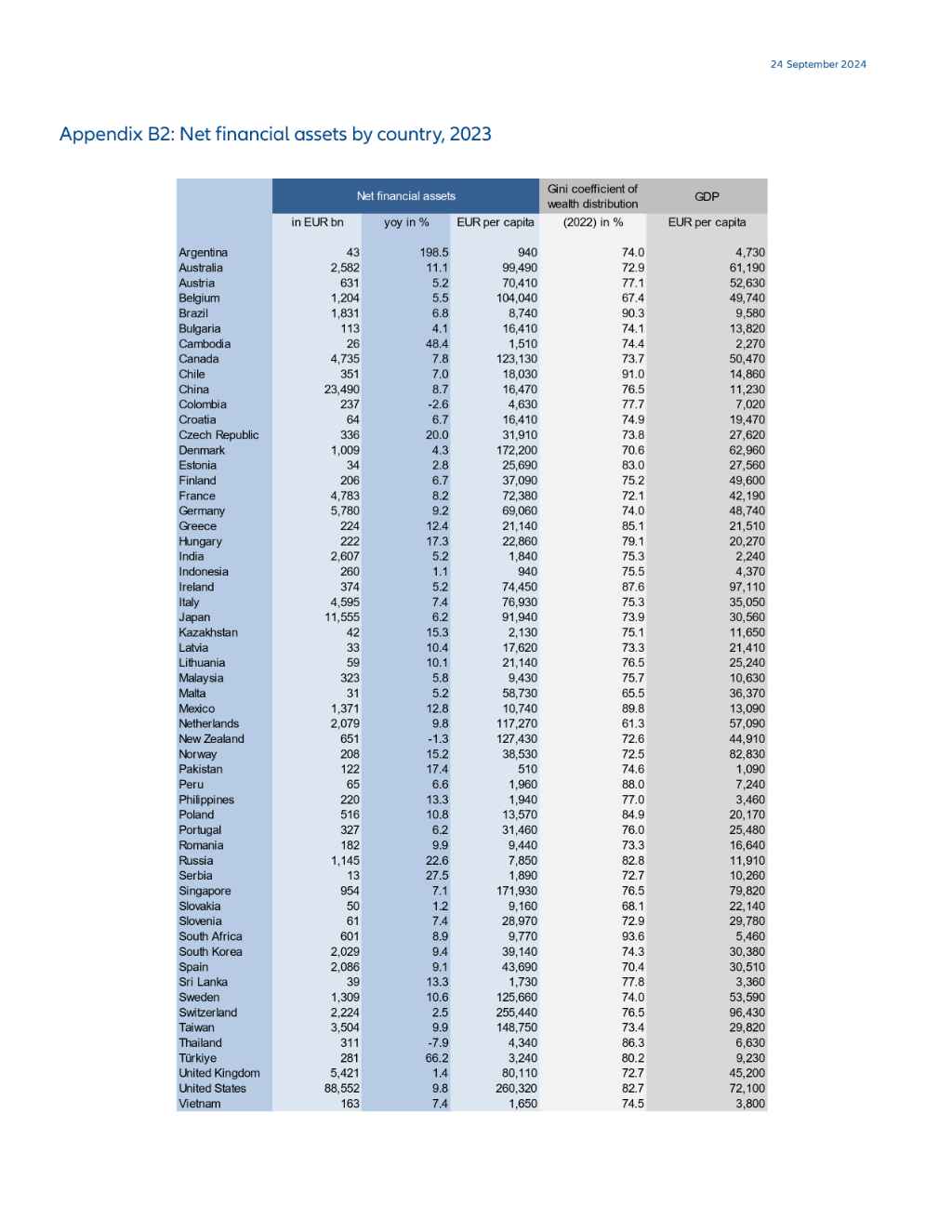

- 減去負債後的人均金融資產淨額,最高的是美國26萬320歐元,台灣(14萬8,750歐元)排名第5,同樣是僅次於新加坡,亞洲排名第2

根據安聯集團於2024年9月26日公布「2024年安聯全球財富報告/Allianz Global Wealth Report 2024」,提到2023年全球經濟成果與多數人預期並不相同。有一部分的人預期美國經濟衰退,但事實並非如此,主要歸功於美國消費者的消費傾向。另一方面也用事實證明,中國在COVID-19長期封鎖之後的解封,經濟復甦是短暫的,中國房地產市場持續存在問題,抑制市場情緒。

2023年同期間儘管美國聯準會升息1%(100個基點),歐洲央行升息2%(200個基點),但金融市場卻出現強勁復甦。最終對金融市場產生決定性的作用並非升息,而是利率反轉(貨幣政策轉向)何時結束。美國與歐洲最近的升息分別在2023年7月與9月,對於未來降息的預期導致股市高度樂觀,儘管經濟成長幅度趨緩。美國股市(S&P 500)上漲24%,德國股市(DAX)上漲20%。同時歐洲債券殖利率下降(債券價格上升),美國債券殖利率幾乎維持不變(價格穩住)。

在此背景下截至2023年底,全球金融資產總額上升到239兆歐元,成長7.6%,彌補2022年-3.5%(衰退)的損失。然而金融資產占國內生產毛額(GDP)比率為275%,相較於2021年的307%明顯偏低,反映近年來物價高漲,推升整體名目GDP水準。

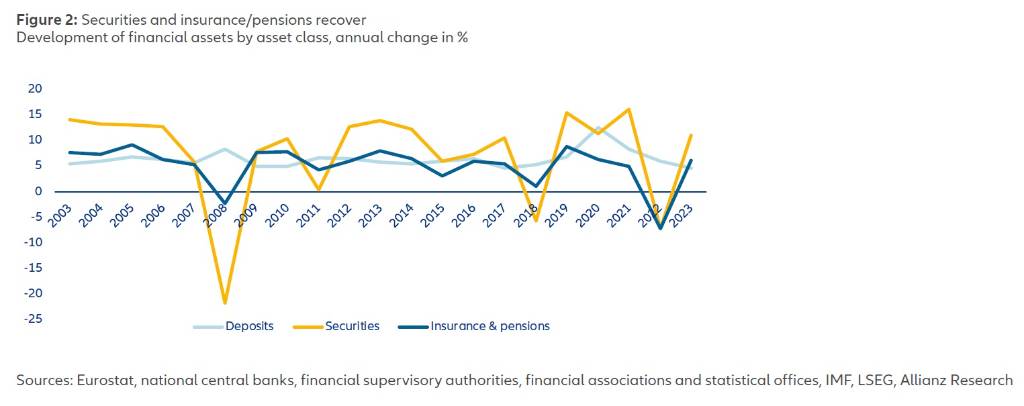

三大類金融資產成長率顯著不同,證券成長11%,保險與退休金成長6.2%,主要受益於股市榮景與利率上升,成長速度明顯優於過去10年平均水準。相對的存款的成長率持續縮減到4.6%,自2020年COVID-19期間成長率創高後,持續呈現縮減,創20年來最低成長幅度。2023年儲蓄回歸正常,肺炎疫情爆發期間強迫儲蓄行為已不存在。

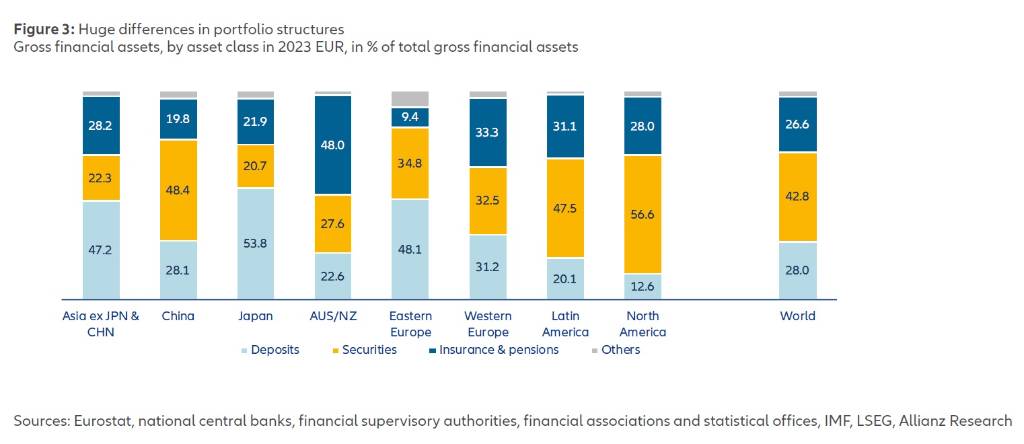

證券是目前最重要的金融資產,2023年占全球金融資產比率達42.8%,雖然較2021年的43.2%低,但仍高於2007年金融海嘯期間的41%。相對的保險與退休金2023年比率下降6%,來到26.6%,可能與利率上升引發價值下跌有關。然而這部分是為老年人提供財務保障的首選儲蓄工具,在快速老年化的社會中比率下降是令人擔憂的。相較於保險與退休金,存款比率占全球金融資產比率為28%,高於保險與退休金,與過去的年度不同,主因為利率(高利率)扭轉情勢,過去保險與退休金有時還比存款的占比多7%。

保險與退休金占比最高的是澳洲與紐西蘭(48%),且顯著高於存款的22.6%;其次為西歐(33.3%),也略高於存款的31.2%;美國(北美)保險與退休金占比28%扮演次要角色,明顯低於證券的56.6%。東歐與亞洲(包含日本)最喜歡的金融工具是存款,但中國除外,中國偏好證券(48.4%)。

報告中彙整全球各主要經濟體人均金融資產毛額,最高的是瑞士38萬2,910歐元,排名2~5依序為美國(31萬4,930歐元)、丹麥(23萬1,060歐元)、新加坡(21萬6,990歐元)、加拿大(17萬7,505歐元),台灣(17萬6,340歐元)排名第7,僅次於新加坡,亞洲排名第2。

全球各主要經濟體人均金融資產毛額,減去負債後的人均金融資產淨額,最高的是美國26萬320歐元,排名2~5依序為瑞士(25萬5,440歐元)、丹麥(17萬2,200歐元)、新加坡(17萬1,930歐元)、台灣(14萬8,750歐元),台灣同樣是僅次於新加坡,亞洲排名第2。

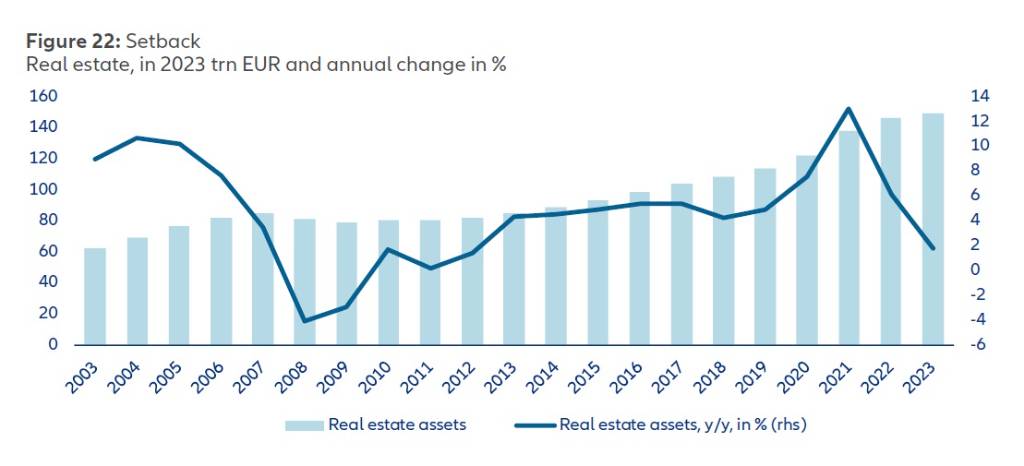

與金融資產(成長7.6%)相較,全球房地產市場2023年僅成長1.8%,是近10年來最小漲幅,主因為高昂的建築成本與相對偏高的利率,抑制房地產需求,至2023年底各國房地產總值約為140兆歐元。回顧2007年金融海嘯,全球房地產價值連續2年負成長。

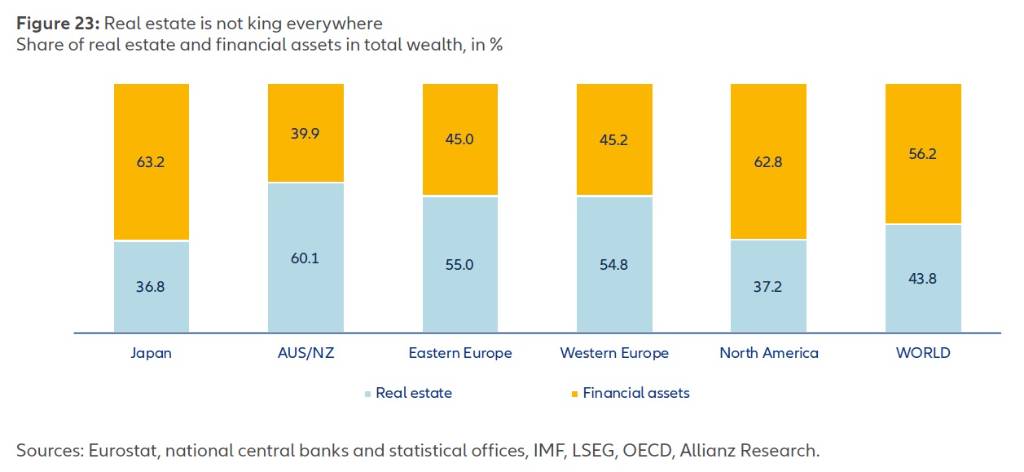

全球總資產當中,房地產占比43.8%,金融資產債比56.2%。以區域觀察,澳洲與紐西蘭房地產占比60.1%最高(金融資產占比39.9%),其他高於全球平均水準的還有東歐55%(金融資產占比45%)、西歐54.8%(金融資產占比45.2%),日本房地產占比36.8%最低(金融資產占比63.2%)。

圖資來源:安聯集團

資料來源: 經濟日報