- KPMG首份台灣財富管理趨勢報告指出,國內財管市場規模已由2019年不到20兆元,擴大至2025年底36兆元

- ETF、高資產業務與亞資中心政策成為主要推力,銀行高資產業務規模突破2兆元,證券高資產業務達4,392億元

- 高齡化、家族企業交棒與數位資產興起,讓財富傳承從遺產分配,轉向結合保險、信託、稅務與家族治理的長期規劃

根據KPMG台灣所2026年發布的《2026台灣財富管理趨勢報告》,台灣財富管理市場在高資產族群擴大、資金回流、ETF投資熱潮與亞洲資產管理中心政策推動下,正從境內理財市場逐步走向區域資產管理平台。

報告指出,財富管理不只是買賣股票、基金或保險,而是協助個人與家庭管理、增值與保護資產的整合性服務,涵蓋投資管理、人生財務、稅務、遺產與信託、保險與風險管理等規劃。以台灣市場來看,觀察財富管理發展,至少應納入境內公募基金、境外基金、全權委託、私募基金、銀行與證券財富管理業務、銀行與證券高資產業務,以及保險保費收入等面向。

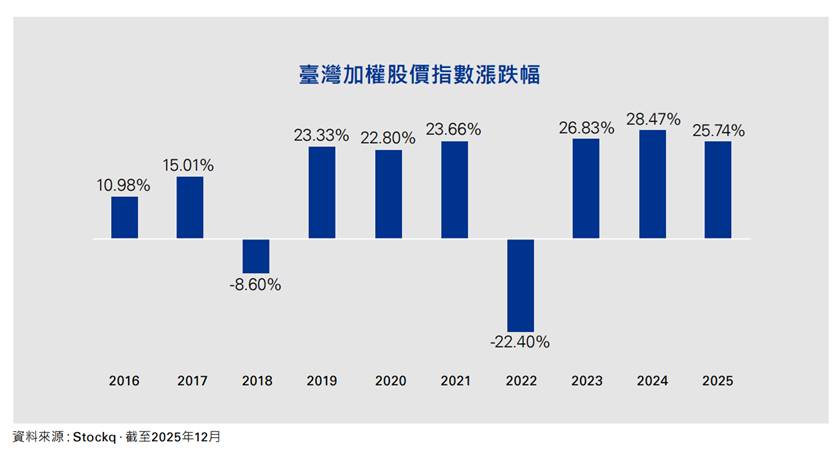

KPMG指出,受股市走強、民間資金累積與政策鬆綁帶動,台灣財富管理市場資產管理規模由2019年可能不到新台幣20兆元,攀升至2025年底36兆元,顯示國內財富管理市場已有明顯成長。報告也提到,2025年台灣出口年增率達34%,其中資通與視聽產品出口年增89.5%,電子零組件年增25.8%,推升2025年經濟成長率至8.6%,為近15年最佳;台灣加權股價指數全年漲幅約25%,連續第3年漲幅超過20%。

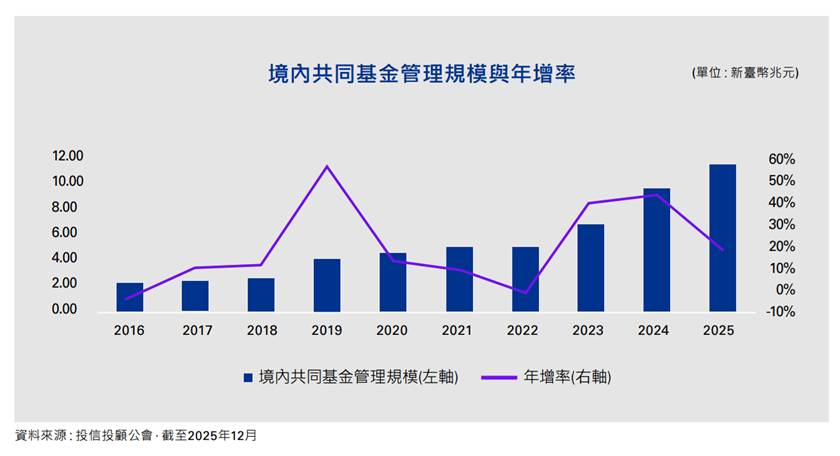

基金市場是這波財富管理擴張的重要基礎。境內共同基金規模由2019年的2.57兆元成長至2025年的11.38兆元,並在2025年首度突破10兆元大關;其中ETF規模達7.4兆元,占境內共同基金規模64.7%,成為推升境內基金規模的關鍵力量。境外基金方面,國內投資人持有的境外基金資產總額在2025年底達4.97兆元,較2024年增加11.3%,並連續3年維持雙位數成長。

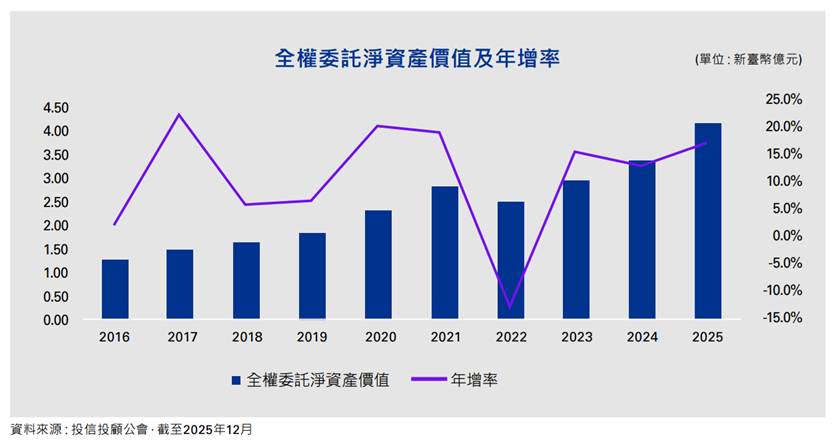

全權委託業務也同步擴張。全權委託是由金融機構接受客戶委任,依投資判斷代為執行有價證券或相關商品交易,可視為合法代客操作。報告指出,截至2025年12月,國內全權委託淨資產價值為4.06兆元,較前1年成長18.3%,並較2015年底的1.38兆元增加194%。

高資產財富管理則是政策推動後成長最明顯的領域之一。報告指出,2025年底核准開辦高資產業務的銀行增至21家,服務客戶數達20,583人,資產管理規模達2兆1,583億元,為此業務開辦以來首度突破2兆元;證券商開辦高資產業務者則達10家,服務客戶數1,711人,資產管理規模4,392億元,首度站上4,000億元以上。至2026年3月,銀行高資產業務資產管理規模進一步增至2兆3,999億元,證券高資產業務規模也升至4,958億元。

一般財富管理業務同樣穩健擴大。信託公會統計顯示,截至2025年第4季底,國內銀行信託業務金額合計9.83兆元,較前1年增加7%,並已連續6年成長,較2019年底的5.61兆元擴大逾7成。證券商財富管理規模在2025年底達2,799億元,較2024年成長9.7%,較2019年底的1,503億元增加86%。保險方面,2025年人身保險保費收入達2.62兆元,年增7.5%;財產保險保費收入達2,868億元,年增5.7%,2者合計2.91兆元,連續2年正成長。

民間財富累積則提供財富管理市場更大的成長空間。報告引用行政院主計總處國富統計指出,截至2022年底,國富淨額為247.14兆元,較2018年底增加16.9%;其中家庭部門淨值159.08兆元,占64.37%,較2018年底增加24.5%。另據KPMG與玉山銀行於2026年3月合作發布的高資產調研,台灣具1億元以上資產的高資產人數由2023年的9.3萬人增至2025年的11.8萬人,合計持有資產43.7兆元;2026年人數預估增至12.4萬人,持有資產可望達46.1兆元。

政策面上,金管會自2019年底推出財富管理新方案,鎖定高資產客戶財富管理、開放多元金融商品與拓展金融機構業務範疇等方向;2024年9月再提出亞洲資產管理中心政策,透過5大重點計畫與16項策略,引導國內外資金投資台灣。報告指出,從2024年6月至2026年3月,金融業資產管理規模已增加8兆元,提前達成2年增加4兆元目標,達成率200%;截至2026年3月已鬆綁48項法規,高雄金融專區至2026年4月底已有56家金融業者獲准進駐試辦業務。

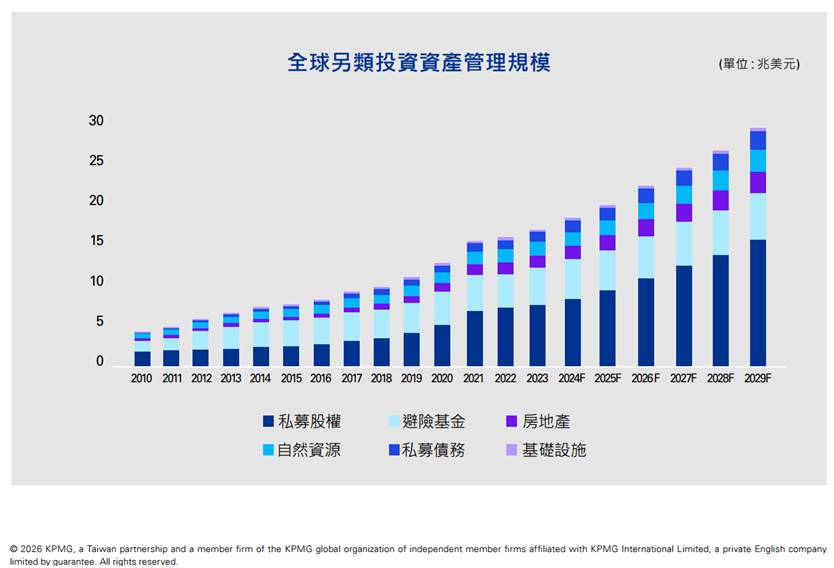

隨著高資產業務擴張,另類投資需求也開始升溫。另類投資是指不同於股票、債券、現金等傳統資產的投資方式,可能包括私募股權、私募信貸、避險基金、不動產、基礎建設、虛擬貨幣等資產,通常流動性較低、費用與風險較高,但與傳統市場相關性較低,可作為資產配置中的分散工具。報告指出,2025年全球另類投資資產管理規模已超過20兆美元,約為10年前的3倍,並預期2029年有機會擴大至29.2兆美元。

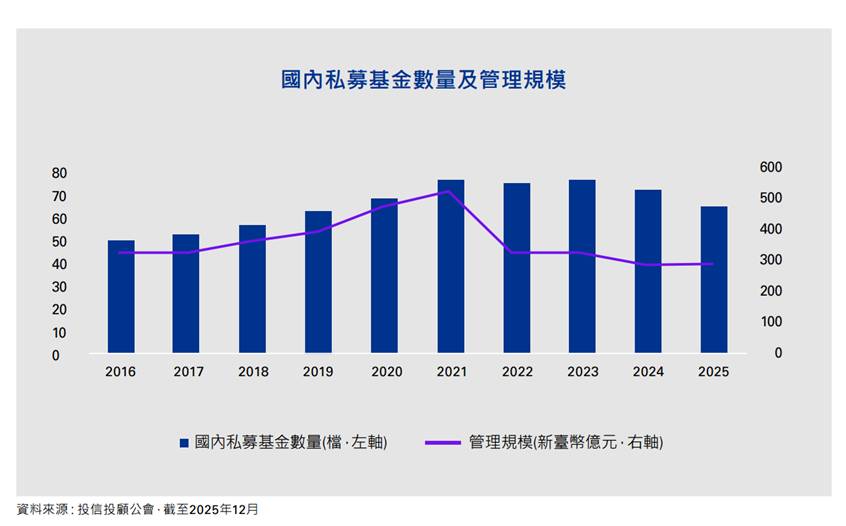

台灣本土私募基金規模仍相對有限。2025年底國內投信募集的私募基金資產管理規模為296億元,基金數量66檔,低於2021年高點的539億元與75檔。不過,高資產客群對私募產品已有一定配置需求,報告引用調查指出,億元級別高資產客群配置私募產品的比重為24%,10億元以上超高資產客戶則為39%;若未來法規進一步鬆綁,將有助於高資產業務與另類投資市場發展。

資本市場壯大也與財富管理形成相互拉動。報告指出,2025年底上市公司1,063家、上櫃公司874家,合計1,937家,較2023年底增加124家;上市上櫃總市值進一步攀升至100兆元以上,ETF資產管理規模在2026年2月擴大至8兆元以上。報告並指出,2026年初台灣加權股價指數站上30,000點,市值排名升至全球第7,資本市場韌性有助於提升台灣作為亞洲資產管理中心的條件。

金融科技則是下一階段財富管理服務升級的關鍵。報告指出,國內機器人理財服務自2017年開放後,近年受疫情期間數位金融需求與AI應用帶動,2025年底全台具有機器人理財服務的金融機構達16家,服務客戶數23.5萬人,資產管理規模156.6億元,較2021年6月底分別成長121%與316%。報告並指出,AI未來可望應用於退休規劃、稅務優化、跨市場投資建議與風險管理,讓智能理財從自動化投資配置,延伸至更全面的財務規劃。

財富傳承則是另1個不可忽視的長期議題。報告指出,台灣已於2025年底進入超高齡社會,高資產族群中55歲至64歲占29%,65歲以上占28%,長壽、失能、家庭結構變化與子女自主意識,使傳承需求不再只從身故後開始,而是提前進入人生財務安排。同時,台灣企業家數近7成為家族企業,隨著第1代創業者逐步進入交棒期,股權集中、資產量大、流動性低與治理權分配,讓家族企業傳承需要超越單一保單或基金的整合方案。

報告提醒,現代家庭資產已不只是不動產、股票與銀行存款,也可能包含另類投資、保單資產、境外信託、加密貨幣與代幣化資產等。這些資產在法律定義、價值評估、流動性與風險特性上差異很大,若缺乏制度設計,可能發生資產存在卻無法有效傳遞的問題,例如加密資產若缺乏私鑰管理機制,持有人身故後可能難以承接。

整體來看,KPMG報告所描繪的台灣財富管理市場,已不只是金融商品銷售規模擴大,而是民間財富累積、資本市場壯大、政策鬆綁、ETF普及、高資產服務、AI理財與傳承規劃共同推動的產業升級。對一般投資人而言,財富管理的重點將從追逐單一商品報酬,轉向資產配置、風險控管、退休現金流與長期傳承;對金融市場而言,台灣能否把充沛民間資金導向更完整的資產管理生態,將是亞洲資產管理中心目標能否落地的關鍵。

圖資來源:KPMG

資料來源: 經濟日報