- 瑞銀2026全球財富報告指出,2025年全球個人財富以美元計成長10.8%,連續第3年成長

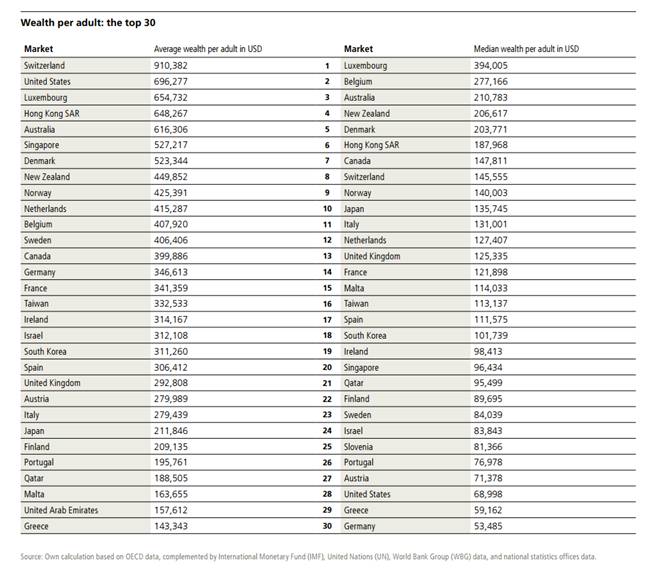

- 台灣成人平均財富為332,533美元,全球排名第16;財富中位數為113,137美元,同樣排名第16

- 台灣金融資產占總財富80.8%,百萬美元富豪達772,000人,顯示財富結構高度連結金融市場

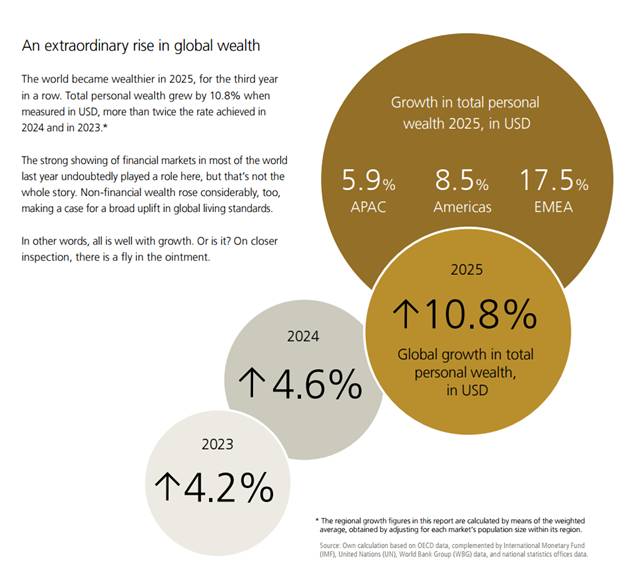

根據瑞銀(UBS)在2026年6月30日發布的「2026年全球財富報告」,2025年全球個人財富以美元計算成長10.8%,明顯高於2024年的4.6%與2023年的4.2%,並連續第3年成長。這份報告涵蓋56個市場,瑞銀估計這些市場代表全球超過92%的財富,因此其變化可視為觀察全球財富版圖的重要樣本。

瑞銀指出,2025年全球財富快速增加,主要受金融市場表現強勁與非金融資產價值回升支撐。換句話說,股票、基金、退休資產、房地產等資產價格同步推升個人淨資產。不過,這並不代表財富平均流向每個家庭。報告在總覽中明確提醒,平均財富明顯上升,但多數市場的中位數財富反而下降,代表財富成長更集中在資產較多的族群身上。

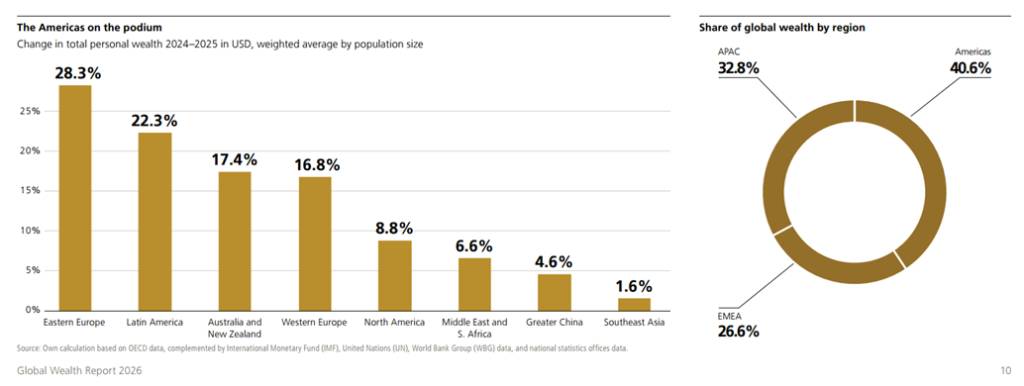

從區域來看,歐洲、中東與非洲(EMEA)在2025年財富成長17.5%,表現最強;美洲成長8.5%;亞太地區成長5.9%。瑞銀說明,美元走弱放大美國以外地區以美元計價的財富成長,尤其歐元兌美元升值近9%,使歐洲財富數字看起來更亮眼。這提醒跨國財富排名不能只看美元數字,也要理解匯率效果。

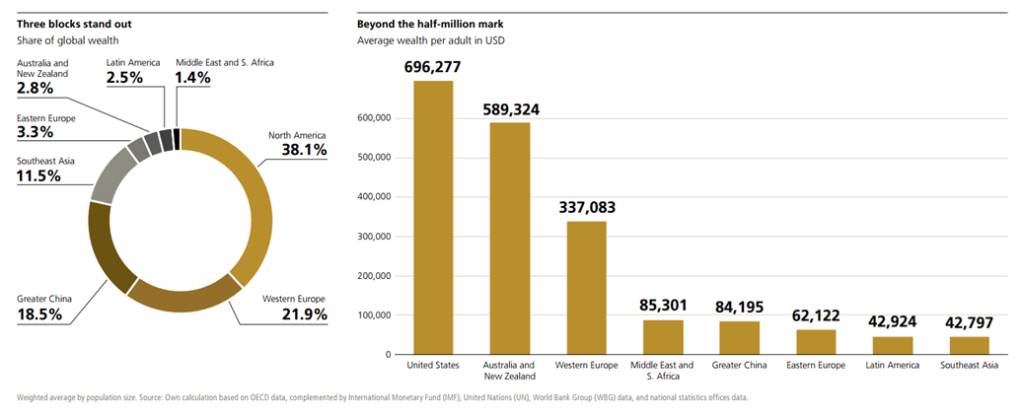

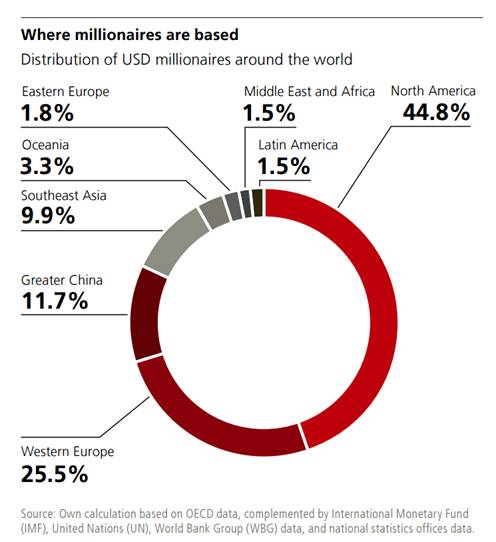

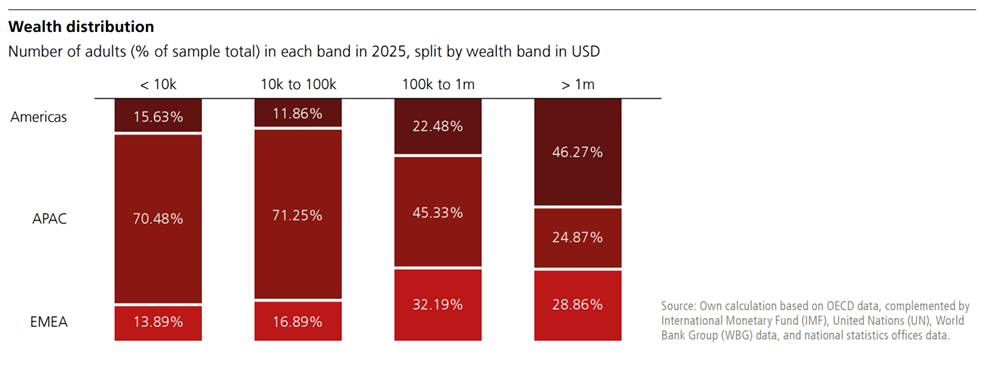

全球財富版圖仍高度集中。瑞銀估計,2025年美洲占樣本總財富40.6%,亞太占32.8%,歐洲、中東與非洲占26.6%;若細分市場,美國單一市場占全球樣本個人財富35.7%,大中華地區占18.5%,2者合計仍超過半數。這代表全球財富管理產業的核心戰場,仍圍繞美國資產、大中華資產與高資產客戶流動。

台灣在這份報告中的位置相當值得關注。以成人平均財富來看,台灣為332,533美元,排名第16,略低於法國341,359美元與德國346,613美元,但高於韓國311,260美元、英國292,808美元、義大利279,439美元與日本211,846美元。

若改看中位數財富,台灣成人財富中位數為113,137美元,同樣排名第16。這個數字低於日本135,745美元、英國125,335美元與法國121,898美元,但高於韓國101,739美元、新加坡96,434美元、美國68,998美元與德國53,485美元。

平均財富與中位數財富要一起看。平均財富容易受高資產族群拉高,中位數則比較接近「一般成人站在財富分布中間位置」的狀態。台灣2項指標都排第16,代表台灣不只是少數富人拉高平均值,整體成人財富底盤也具一定厚度。這意味台灣市場不只存在高資產客戶,也存在大量具退休、保障、資產配置需求的中產與準高資產族群。

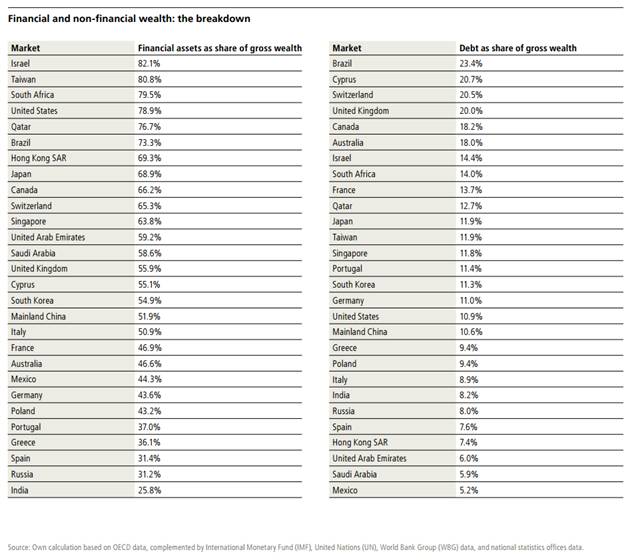

台灣最突出的特徵,是財富結構高度金融化。瑞銀指出,台灣金融資產占總財富80.8%,僅低於瑞典83.6%與以色列82.1%,高於南非79.5%、美國78.9%、香港69.3%、日本68.9%與新加坡63.8%。同時,台灣債務占總財富11.9%,與日本相同,略高於新加坡11.8%、韓國11.3%、美國10.9%。

這組數字對顧問端非常重要。台灣家庭財富中,金融資產占比極高,代表投資型保單、基金、ETF、退休金帳戶、現金部位、外幣資產與壽險準備,在家庭資產負債表中扮演關鍵角色。對業務員與理專來說,客戶討論不應只停在「買哪一檔商品」,而要回到資產流動性、風險分散、退休現金流、傳承安排與匯率風險。

百萬美元富豪人數也持續增加。瑞銀估計,2025年全球美元百萬富豪人數成長1.5%,約新增近1,000,000人,平均每天增加超過2,680人。美國新增441,078名美元百萬富豪,占全球新增人數近半;台灣新增9,864人,成長率1.3%。

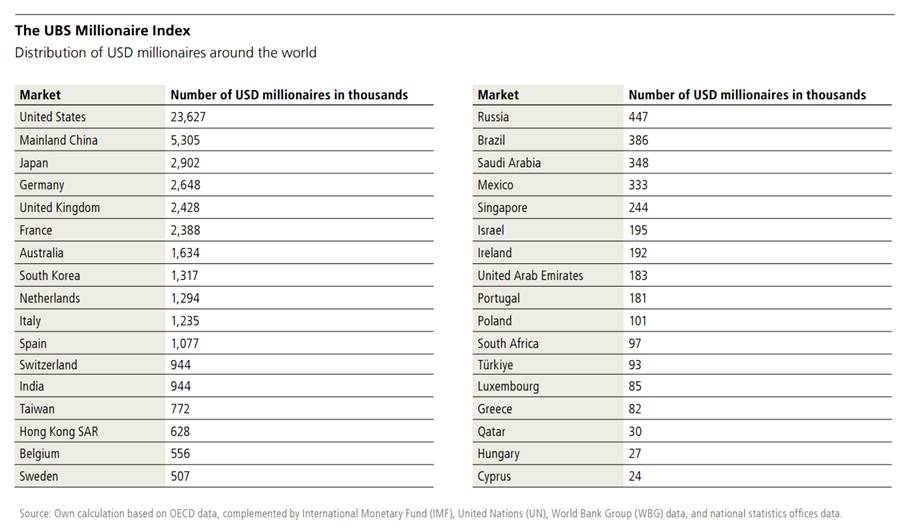

從總量來看,全球約有57,500,000名美元百萬富豪,其中美國有23,627,000人,中國大陸有5,305,000人,日本有2,902,000人,德國有2,648,000人,英國有2,428,000人,法國有2,388,000人。台灣則有772,000名美元百萬富豪,高於香港628,000人、新加坡244,000人與以色列195,000人。

但瑞銀也提醒,成為美元百萬富豪並不等於帳上有1,000,000美元現金。自住房產常是日常百萬富豪的重要資產來源,房價上升可能把許多人推進百萬美元門檻,卻不一定提高可支配所得。對台灣市場而言,這點尤其關鍵,因為房產、金融資產與保險資產常被放在不同顧問對話中,但真正的家庭財務規劃必須整合3者。

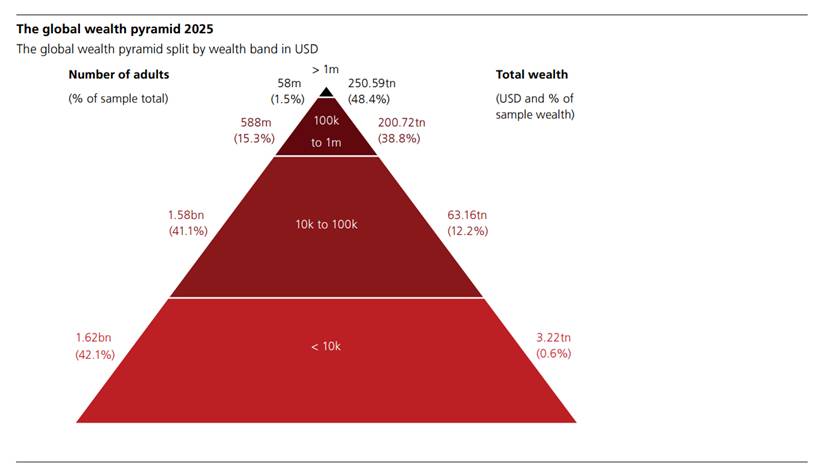

全球財富金字塔也正在改變。瑞銀估計,2025年樣本市場中,約58,000,000名成人擁有超過1,000,000美元淨資產,占成人樣本1.5%,卻掌握250.59兆美元財富,占樣本總財富48.4%;另有588,000,000名成人落在100,000美元至1,000,000美元區間,占15.3%,掌握200.72兆美元,占38.8%。相較之下,低於10,000美元者占42.1%,但只掌握3.22兆美元,占0.6%。

這對保險與財富管理產業代表2個訊號。第1,高資產客戶掌握近半財富,傳承、稅務、跨境資產、保單架構與家族治理需求會愈來愈強。第2,100,000美元至1,000,000美元區間的人口規模更大,是退休準備、長照風險、教育金、保障缺口與穩健投資配置的主戰場。

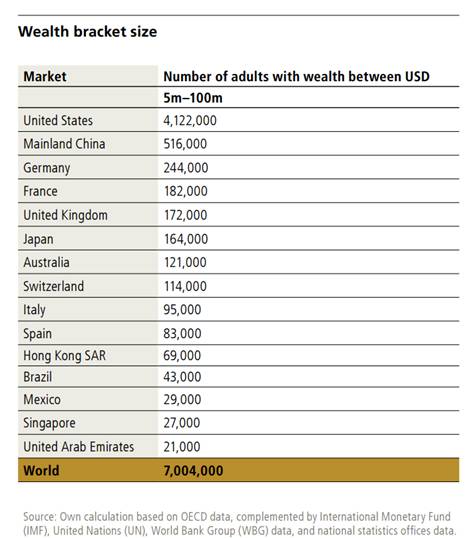

高資產族群的成長同樣值得追蹤。瑞銀把5,000,000美元至100,000,000美元淨資產族群另外拆出來觀察,估計全球約有7,004,000人落在這個區間,其中美國有4,122,000人,中國大陸516,000人,德國244,000人,法國182,000人,英國172,000人,日本164,000人,澳洲121,000人,瑞士114,000人。

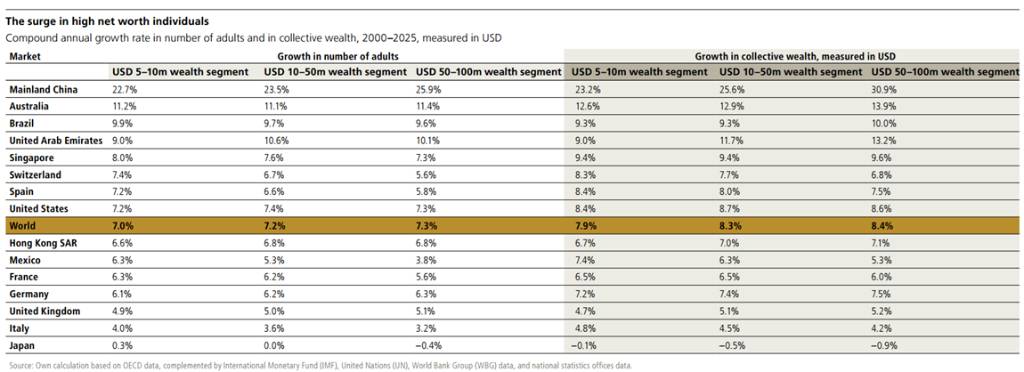

從2000年至2025年,全球5,000,000美元至10,000,000美元、10,000,000美元至50,000,000美元、50,000,000美元至100,000,000美元3個高資產區間,人數年複合成長率分別為7.0%、7.2%、7.3%;集體財富年複合成長率分別為7.9%、8.3%、8.4%。其中,中國大陸3個區間的人數年複合成長率高達22.7%、23.5%、25.9%,集體財富年複合成長率更達23.2%、25.6%、30.9%。

瑞銀進一步指出,5,000,000美元以上高資產族群的集體財富,自2000年以來名目成長快速,扣除通膨後仍增加343%;相較之下,一般美元百萬富豪的財富扣除通膨後增加170%。這代表高資產客戶不是單純變多,而是財富累積速度也更快,對家族傳承、資產保全與跨世代規劃的需求會更早浮現。

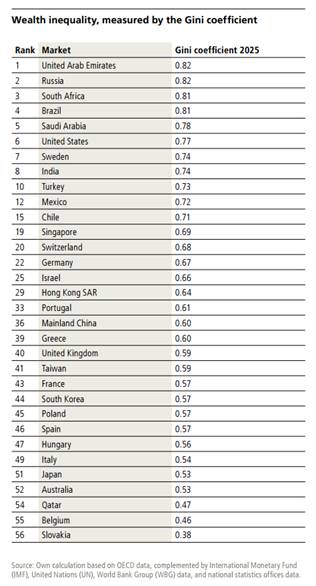

財富不均也不能忽視。瑞銀以財富吉尼係數衡量各市場財富分布,數值愈高代表財富分布愈不平均。2025年阿拉伯聯合大公國與俄羅斯為0.82,南非與巴西為0.81,美國為0.77;台灣為0.59,排名第41,低於美國、新加坡0.69、香港0.64與中國大陸0.60,與英國0.59相近,高於韓國0.57、日本0.53與澳洲0.53。

對台灣金融從業人員來說,這份報告最重要的啟示,不是「台灣很有錢」這1句話,而是台灣客戶的財富結構正在變得更需要專業解讀。台灣成人平均與中位數財富都排名全球第16,金融資產占比高達80.8%,美元百萬富豪人數達772,000人,這些數字共同說明,台灣市場有相當厚的可規劃資產,但也更需要保障、投資、退休與傳承之間的整合建議。

圖資來源:UBS

資料來源: 聯合報