- 世界黃金協會公布第二季黃金需求趨勢報告,2022年上半年全球黃金供給大於需求168公噸(供給2,357公噸、需求2,189公噸)

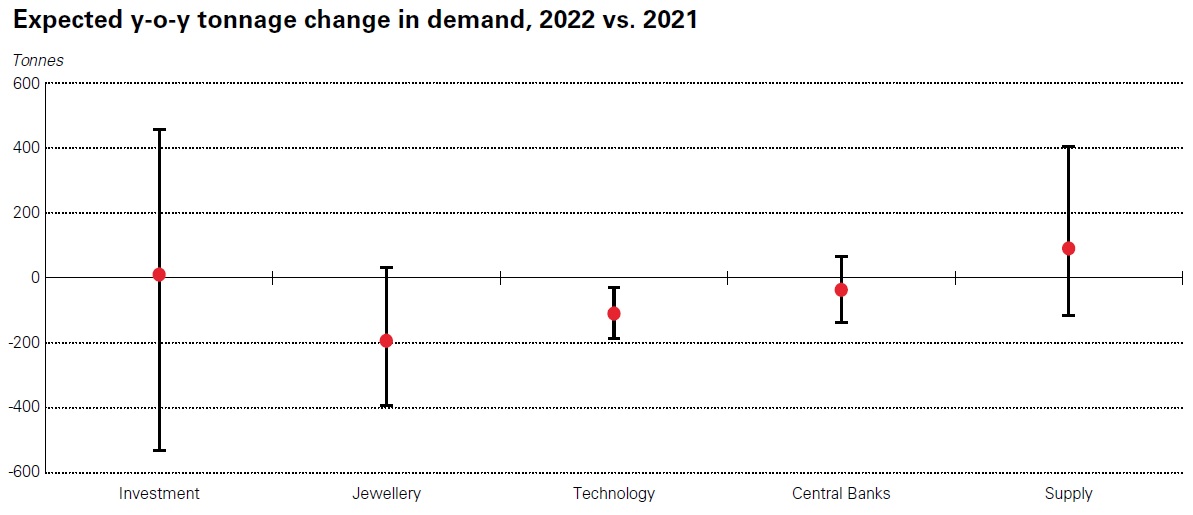

- WGC預期下半年投資需求可能會因為積極緊縮的貨幣政策,加上強勢美元效應,與通膨可能緩和等因素,ETF需求將會稍弱

- 金飾需求面臨最大的風險就是經濟成長趨緩,此外中國嚴格防疫措施,與房地產產業困境將會削弱需求

世界黃金協會7月28日公布第二季黃金需求趨勢報告,第二季黃金需求(不包含場外交易)共計為948公噸,年增率-8%;加上第一季後,2022年上半年黃金需求為2,189公噸,年增率12%。

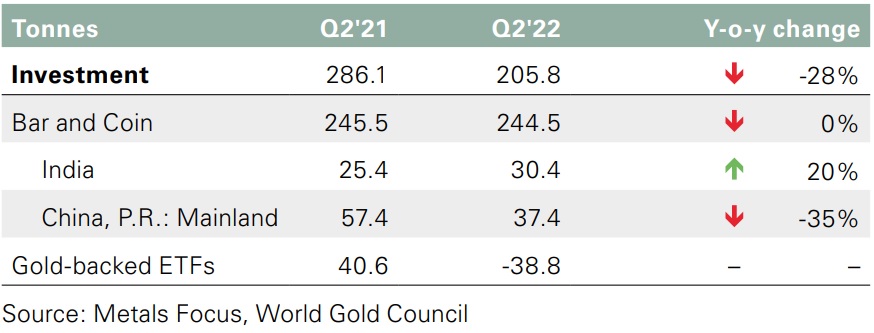

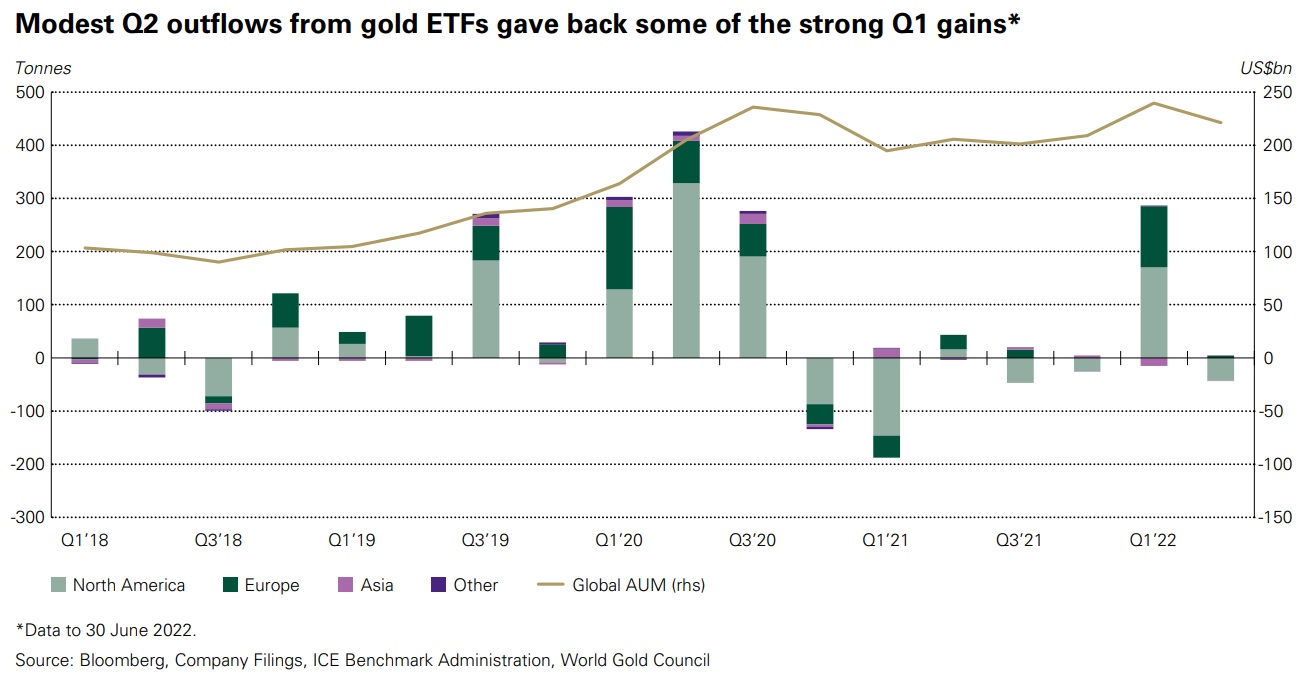

第二季黃金平均價格為每盎司1,871美元,因利率上升與美元升值,相較第一季價格下跌6%。第二季黃金ETF流出39公噸,上半年合計淨流入234公噸,回顧去年同期間(2021年上半年)則是淨流出127公噸。第二季金條與金幣投資需求約為245公噸,與去年同期相當,印度、中東與土耳其這部份需求有所成長,但因中國需求急劇下降兩者相互抵消;上半年金條與金幣需求約526公噸,年增率-21%。

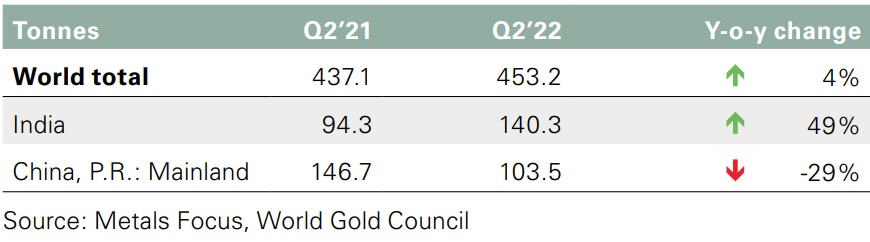

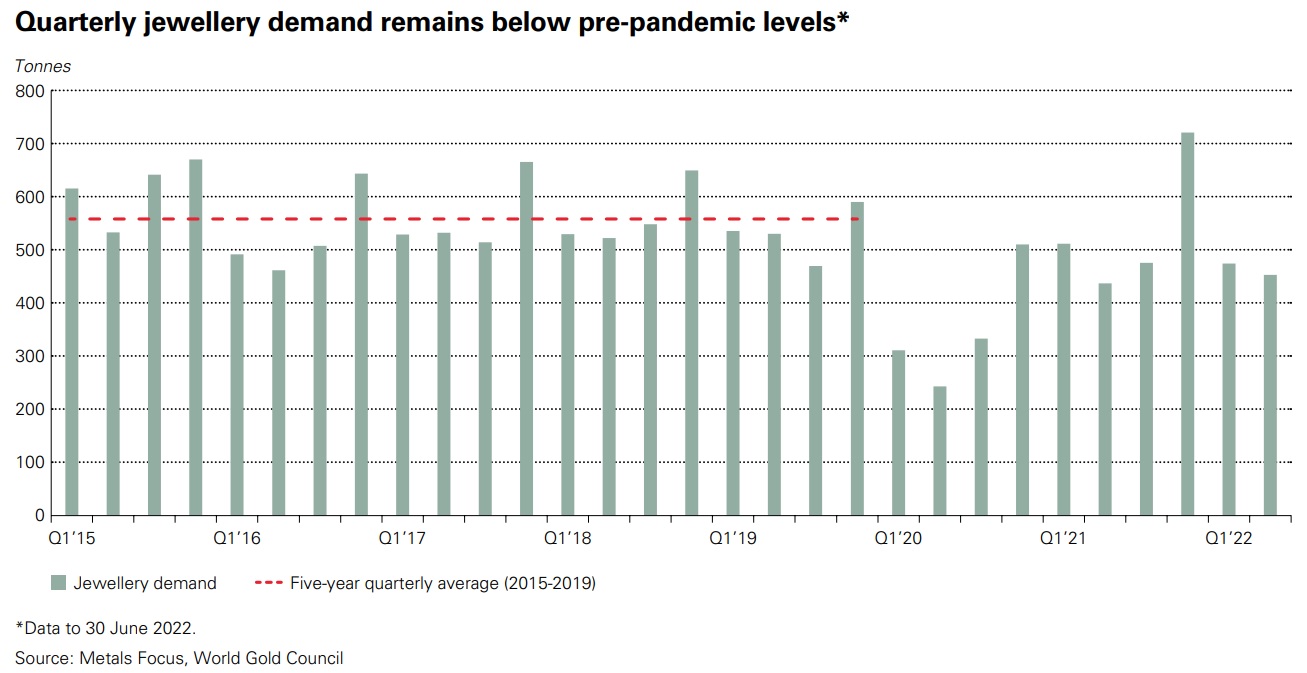

第二季金飾(珠寶)需求為453公噸,年增率4%;上半年金飾需求總量為928公噸,年增率-2%。

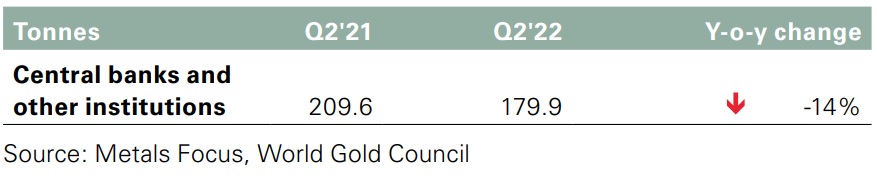

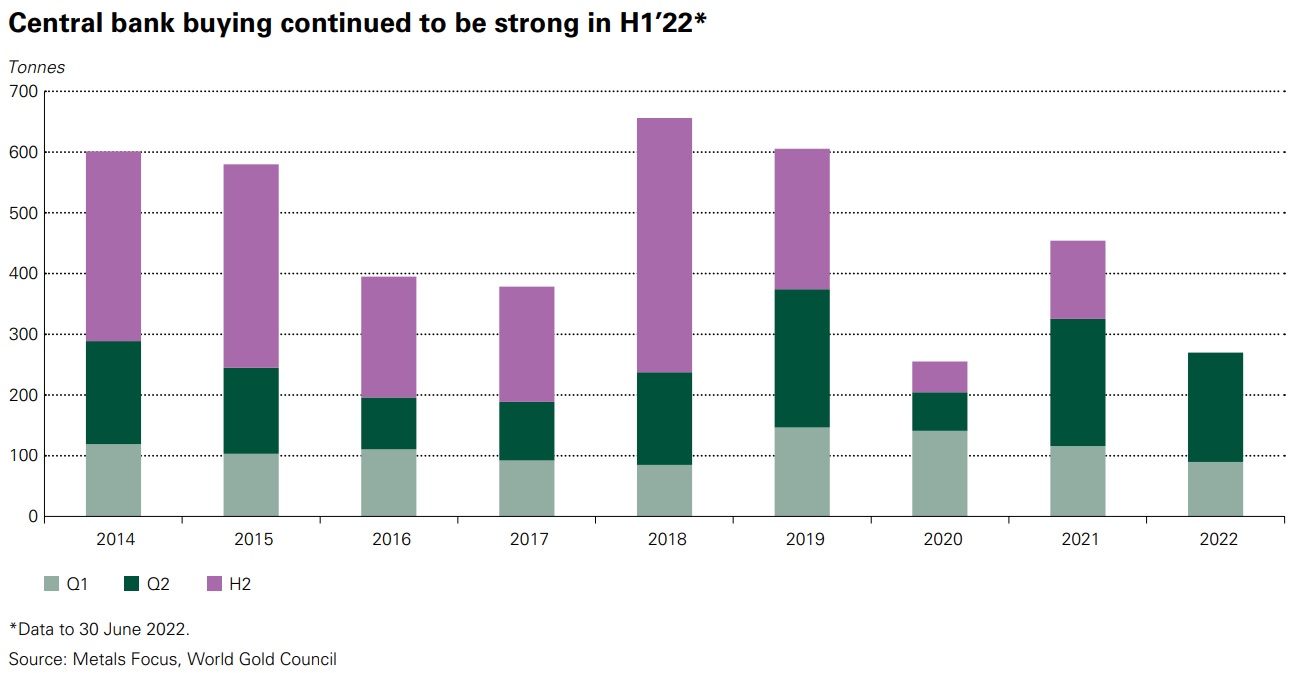

央行第二季需求為180公噸,上半年淨購買270公噸。

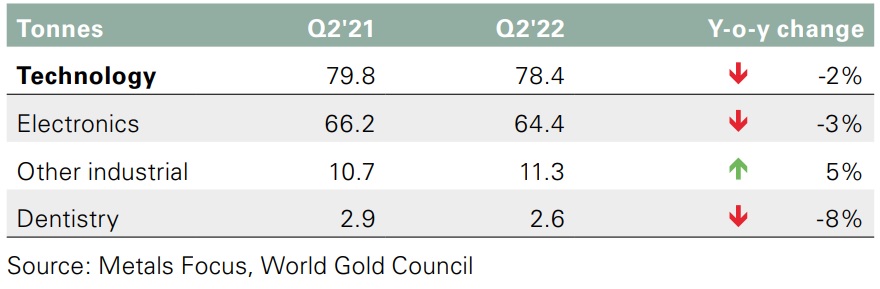

技術(產業)需求第二季為78公噸,年增率-2%,上半年技術需求為159公噸。

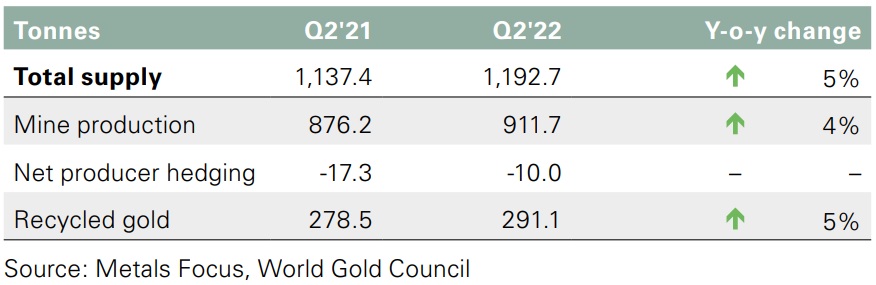

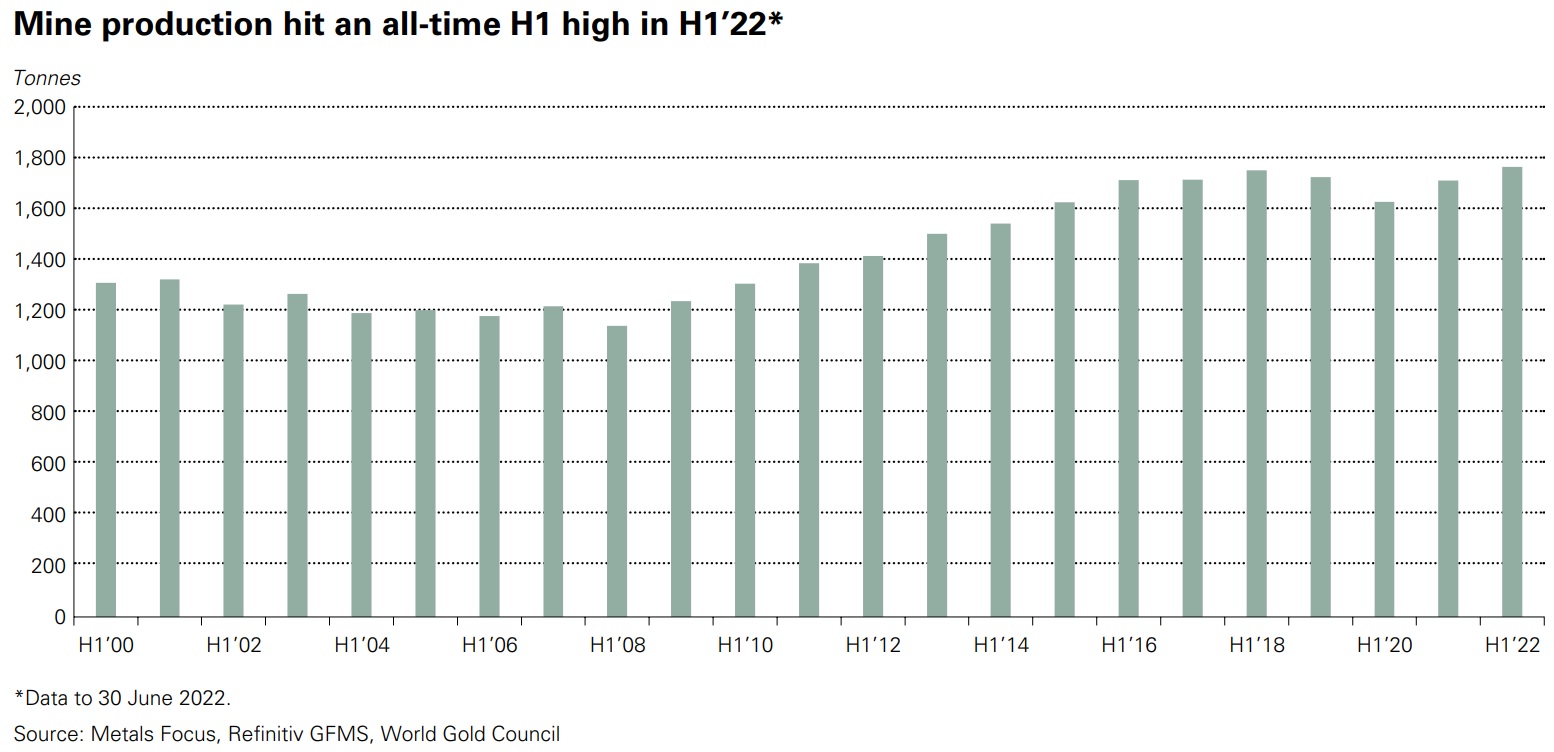

全球黃金第二季供給量為1,192.7公噸,年增率5%;上半年供給量為2,357公噸,年增率5%。2022年第二季全球黃金供給大於需求244.7公噸(供給1,192.7公噸、需求948公噸),2022年上半年全球黃金供給大於需求168公噸(供給2,357公噸、需求2,189公噸)。

WGC對於2022年全球黃金市場展望,預期投資需求將會持平,雖然上半年表現不錯,但下半年需求可能會因為積極緊縮的貨幣政策,加上強勢美元效應,與通膨可能緩和等因素,ETF等投資需求將會稍弱。金條與金幣需求雖然中國在第二季快速下降,但歐元區卻持續上升,預期下半年中國以外的需求仍將持續樂觀。

金飾需求與技術(產業)需求存在下行風險,金飾需求面臨最大的風險就是經濟成長趨緩,此外中國嚴格防疫措施,與房地產產業困境將會削弱需求。印度2022年下半年金飾需求也存在下行風險,主因為經濟前景充滿不確定性,及高進口關稅與其他限制等。

圖資來源:WGC

資料來源: 世界黃金協會